ЯТАыФъИжЪаЗжЮігыдЄВт

2007ФъЙњФкИжЪазЂЖЈЕјхДЦ№ЗќЃЌШУШЫФбвдзСФЅЁЃдкЫФдТЗнИеИеаЫЦ№вЛТжеЧЪЦКѓЃЌНіНівЛИідТзѓгвЕФЪБМфЃЌМлИёгжНјШыЯТЕјЭЈЕРЁЃДЫДЮЯТЕјгазЪдДЛёРћЕФашвЊЃЌвВгаЩЬМвЛиС§зЪН№ЕФашвЊЃЌЭЌЪБВЛЗІеўВпУцЃЈжївЊЪЧГіПкеїЫАЃЉЕФгАЯьЁЃдкЙњМвЖдИжЬњаавЕЕїПиСІЖШВЛЖЯМгЧПЕФЧщПіЯТЃЌДЫДЮЯТЕјФмЗёбгајЖрГЄЪБМфЃЌМлИёЕјЕНЖрЩйЃЛЛсВЛЛсжЛЪЧЩЯеЧЕФвЛИіЛиЕїЃЌЛиЕїЕНЖрЩйЃЛШєдйеЧЃЌМлИёЛсеЧЕНЖрЩй……ЪаГЁЩЯВЛЗІРжЙлХЩЉpаФЛХХЩЉpБЏЙлХЩЖдааЧщзіГіетбљЛђФЧбљВТВтгыЙРМЦЁЃЮвУЧашвЊОђЦњвдЭљДЋЭГЙлЕуЖдЪаГЁЕФгАЯьЃЌХзПЊЙЬгаЫМЮЌФЃЪНЖдЪаГЁЕФзїгУЃЌдкШЋУцЁЂЩюШыбаОПЪРНчОМУЗЂеЙаЮЪЦвдКѓЖдЙњФкИжВФЪаГЁЕФаЮЪЦгавЛИізмЬхЕФАбЮе…

вЛКъЙлеўВпжЎЛсВЛЛсгаИќбЯРїЕФеўВпГіЬЈ

ЃЈвЛЃЉеўВпЕзВуЗжЮі

ЦфЪЕЃЌИжВФЕФГіПкПЩвдЗжЮЊСНИіВуУцШЅПДЃЌвЛИіВуУцЪЧжБНгГіПкЃЌвЛИіВуУцЪЧМфНгГіПкЁЃЫљЮНжБНгГіПкЃЌЕБШЛОЭЪЧИжВФЕФЮоТлЪЧЕЭИНМгжЕЕФГЄВФЛЙЪЧИпИНМгжЕЕФАхВФЃЌЖМЫуЪЧжБНгГіПкЃЛЕЋМфНгГіПкВЛЭЌЃЌЪЧжИИжВФНјааЙ§ЙЄвЕЛЏЕФЩюМгЙЄЃЌзЊБфГЩСЫБљЯфЃЌЯДвТЛњЃЌЕчФдЃЌДЌВАЃЌЛњаЕВњЦЗЕШНјааГіПкЃЌетИіОЭЪЧМфНгГіПкЁЃ

гквЛИіЗЂеЙжаЙњМвЖјбдЃЌБиаыЕУЕНЭтЛуЃЌВХФмЙКТђИпЕФММЪѕКЭЩшБИЃЌНјааВњвЕЩ§МЖЃЌЫљвдЃЌдчЦкЕФЙЄвЕЛЏНзЖЮЃЌЮоТлГіПкЪВУДЃЌвВЕУШЅГіПкЃЌРДЛЛШЁБІЙѓЕФЭтЛуЁЃЖдгкжаЙњЖјбдЃЌвђЮЊгаУЋдѓЖЋДђЯТЕФжиЙЄвЕЛљДЁЃЌжаЙњВЛашвЊЕЅДПЕФРДГіПкХЉвЕдВФСЯРДЛЛШЁЭтЛуСЫЃЌИФИяПЊЗХКѓЃЌЕЫаЁЦНЕФеўВпжЦЖЈСЫГіПкЙЄвЕдВФСЯ——ИжВФРДЛЛШЁЭтЛуЕФЗНеыЃЌетЪЧЦШВЛЕУвбЕФЗНЗЈЃЌЕЋетИіЗНЗЈвЊБШЗЧжоКЭРЖЁУРжоЕФФЧаЉЕЅДПГіПкХЉвЕдВФСЯЕФЙњМввЊКУСЫаэЖрЁЃ

ЫцзХвЛИіЗЂеЙжаЙњМвПЊЪМТѕШызМЗЂДяЙњМвНзЖЮЃЌЙЄвЕЕФЩ§МЖБиШЛЕМжТжЦдьвЕФмСІЕФДѓЗљЖШЬсИпЃЌФЧУДЭЈЙ§ГіПкИќЖрЕФЩюМгЙЄЕФжЦдьвЕВњЦЗЃЌОЭЯдЕУБШЕЅДПГіПкЙЄвЕдВФСЯвЊИпМЖСЫаэЖрЁЃетвВОЭЪЧЃЌЕБжаЙњГЩЮЊЪРНчжЦдьвЕЕФжааФЕФЪБКђЃЌИжВФЕФГіПкВЛдйШЅЙФРјЕФЩюВуДЮдвђЁЃ

ЫљвдЃЌДгетИіЕзВуЖјбдЃЌжаЙњЕФЙњМвЗЂеЙеНТдЩЯРДЫЕЃЌПЯЖЈЛсзЊБфГЩГЙЕзМфНгГіПкИжВФЮЊжїЃЌЖјЯожЦКЭвжжЦИжВФЕФГіПкЃЌДгРэТлЩЯРДЫЕЃЈЪЕМЪВЛЪЧЃЉЃЌЮоТлЪЧЕЭИНМгжЕЕФИжВФЛЙЪЧИпИНМгжЕЕФИжВФЃЌЖМБШВЛЩЯжЦдьГЩЙЄвЕЦЗзЌШЁЕФРћШѓЖрЃЁЃЈИжВФГіПкЕФРћШѓ10-20%ЃЌЙЄвЕЦЗЁДМвЕчГіПкРћШѓВЛзу5%ЁЕЃЉЫљвдЃЌДгетИіНЧЖШПДЃЌИжВФГіПкЭЫЫАЕФГЙЕзЯћЪЇжЛЪЧЪБМфЮЪЬтЃЌИжВФГіПкеїЫАвВзїЮЊвЛИіХЄзЊЙпадЕФЪжЖЮГЩЮЊЮДРДГіЬЈжЎБиШЛЃЁетИіЫМТЗДггЁЖШЖдЬњПѓЪЏГіПкеїЫАЕФЬЌЖШжаОЭПЩвдПДГіЃЌЮвУЧвВвЛЖЈЛсШчДЫзіЕФЃЌжЛЪЧгЁЖШЕФЙЄвЕИёЖШВЛЙЛЃЌжЛФмЯожЦдкЬњПѓЪЏетИіВуУцЃЌЮвУЧШДашвЊЖдИжВФетИіВуУцЯожЦСЫЃЁ

ЃЈЖўЃЉРњЪЗЙпаджаЙлВьЪБМфЕу

НгЯТРДШУЮвУЧДгРњЪЗЕФбиИяжаРДХаЖЯЩЯЪіетаЉеўВпПЩФмвЊГіЬЈЕФЪБМфЕуЃЌКУШУДѓМвзіКУаФРэзМБИЃЌетИізМБИВЛНіНіЪЧИжУГЩЬвВАќРЈИжГЇЃЌвђЮЊЦфЪЕАќРЈаЛсдкФкЃЌвВЮДБижЊЕРздМКЪВУДЪБКђНгЕНЭЈжЊЃЌЕЋШДВЛЕУВЛдЄБИзХетИіЭЈжЊЕФГіЯжЁЃ

ЮвУЧРДПДЯТУцетеХБэЃК

Бэ1ЃК1994ФъжСНёЮвЙњИжВФГіПкЭЫЫАТЪЕїећИХПі

|

ШеЦк |

ГіПкЭЫЫАЕїећБШР§ |

ЩцМАЦЗжж |

|

1994Фъ |

ШЗЖЈЮЊ17% |

жаЙњаТЫАжЦЪЕЪЉ |

|

1995Ѓ1996Фъ |

ЯТЕїЕН9ЃЅ |

ЁЁ |

|

1998Ѓ1999Фъ |

ЩЯЕїЕН15ЃЅ |

ЁЁ |

|

|

ЯТЕїЕН13% |

ЁЁ |

|

|

ЖдВПЗжИжЬњГѕМЖВњЦЗЃЌЭЃжЙжДааГіПкЭЫЫАеўВп |

жївЊЮЊЩњЬњЁЂИжХїЕШИжЬњГѕМЖВњЦЗЁЃ |

|

|

ЯТЕїЕН11% |

АќРЈШШдўЁЂРфдўЁЂЖЦаПЁЂВЪЭПЁЂХЬЬѕЁЂаЭВФЁЂИжЫПЁЂВЛатИжАхОэЁЂВЛатИжХЬЬѕЁЂВЛатИжЫПЁЂКЯН№ИжАхЁЂКЯН№ХЬЬѕЁЂКЯН№ИжЫПЕШВњЦЗЁЃ |

|

|

ЯТЕїЕН8% |

АќРЈШШдўЛЈЮЦАхЁЂШШАхЁЂРфОэЁЂЖЦаПАхЁЂВЪЭПАхЁЂХЬЬѕЁЂаЭВФЁЂВЛатИжОэАхЁЂИжЫПЕШ |

|

|

Мгеї10%ГіПкЙиЫА |

ЬњКЯН№ЁЂЩњЬњЁЂИжХїЕШ30ЯюИжЬњВњЦЗЁЃ |

|

|

ВПЗжЕїећЕН5ЃЅЃЛВПЗжЦЗжжШЁЯћГіПкЭЫЫА |

ВПЗжЬижжИжВФМАВЛатИжАхЁЂРфдўВњЦЗЕШ76ИіЫАКХЃЌГіПкЭЫЫАТЪНЕЮЊ5ЃЅЃЛСэЭт83ИіЫАКХЕФИжВФШЁЯћГіПкЭЫЫАЁЃ |

|

|

ИжВФГіПкаэПЩжЄ |

ЙњМвЖд83жжИжВФВњЦЗГіПкаэПЩжЄЪЕаа“вЛХњвЛжЄ”ЃЌКЃЙиЦОжЄЗХааЁЃ |

|

|

МгеїГіПкЙиЫА |

НЋШЅФъвбеїЪеГіПкЙиЫАЕФИжХїЁЂИжЖЇЁЂЩњЬњЕШИжЬњГѕМЖВњЦЗЕФЫАТЪгЩ10%ЬсИпжС15%ЁЃЖд80ЖржжИжЬњВњЦЗНјвЛВНМгеї5-10%ЕФГіПкЙиЫАЃЌетаЉВњЦЗжївЊАќРЈЦеЬМИжЯпВФЁЂАхВФЁЂаЭВФвдМАЦфЫќИжВФВњЦЗЁЃ |

ЮвЙњИжВФГіПкЭЫЫАеўВпжДаажмЦкЃЌЙигкИжЬњаавЕГіПкЭЫЫАеўВпжДааЕФжмЦкдНРДдНЖЬЁЃЖјЧв5дТ20ШежДааИжВФГіПкаэПЩжЄЙмРэЃЌЧв6дТ1ШеЦ№ЃЌНЋМгеїКЭЬсИпВПЗжИжЬњВњЦЗЙиЫАЁЃетвЛЯЕСаеўВпЕФГіЬЈЃЌЪЙШЫУЧВЛОЁвЊВТВтЃЌвдКѓЛсВЛЛсгаИќбЯРїеўВпГіЬЈ——ШчГіПкХфЖюжЦЖШЁЃ

ЃЈШ§ЃЉДгГіПкаэПЩжЄЙлВьКъЙлЕїПиЕФзХблЕу

ДгБОДЮЙњМвЙЋВМЕФЙЋИцРДПДЃЌжДааГіПкаэПЩжЄЙмРэЕФИжВФЛљБОШЋВПЮЊШШдўВФКЭЕЭИНМгжЕЕФеИжДјЃЌМДЛљБОЮЊ4дТГіПкЭЫЫАНЕЮЊСуЕФВњЦЗЁЃ

ОпЬхАќРЈЃК

7208ЯюЯТЕФЫљгаПэЖШ≥600mmЕФШШдўАхОэЁЂжаАхЁЂКёАхЁЂЬиКёАхВФЃЛ7211ЯюЯТЕФЫљгаШШдўЁЂРфдўПэЖШ<600mmЕФеИжДјЃЛ7212ЯюЯТЕФЫљгаПэЖШ<600mmЕФ ЖЦаПАхЁЂВЪЭПАхЃЛ7213ЁЂ7214ЁЂ7215ЁЂ7216ЯюЯТЕФЫљгаАєВФЁЂаЭВФЃЈЙЄЁЂНЧЁЂВлЁЂHаЭИжЁЂвьаЭВФЃЉЁЂЯпВФЁЂТнЮЦИжЃЛ7217ЯюЯТЕФЫљгаЦеЬМИжЫПВњЦЗЃЛ9219ЯюЯТЕФКёЖШ<4.75mmЕФШШдўВЛатИжАхОэЁЃДгжаЮвУЧПДГіЃЌЖдгкИНМгжЕНЯИпЕФРфдўАхОэЁЂЖЦаПАхОэЁЂВЪЭПАхОэЁЂЕчЙЄИжвдМАИжЬњжЦЦЗжаЕФИжЙмЁЂЙьЕРгУВФШдАДе§ГЃЕФГіПкГЬађжДааЃЌВЛашдйЯШЦкЩъЧыГіПкаэПЩжЄЁЃ

ЮвУЧПДЕНЃЌБОДЮеўВпЕФГіЬЈЃЌгыЙњМвДѓЕФВњвЕеўВпЪЧЯрНсКЯЕФЃЌЬиБ№ЪЧНјвЛВНТфЪЕЙњЮёдКИеИеейПЊЕФ“ИжЬњЙЄвЕЙиЭЃКЭЬдЬТфКѓВњФмЙЄзїЛсвщ”ЕФОЋЩёЁЃЮЊЪВУДвЊГіЬЈГіПкаэПЩжЄжЦЖШКЭМгеїЙиЫАЃЌжївЊдвђгаЃК

ЮвЙњЕФИжВФГіПкСПЙ§ДѓЁЂЙ§ПьЃК1~3дТЗнЮвЙњРлМЦГіПкИжВФ1413ЭђЖжЃЌБШ2006ФъвЛМОЖШЖрГіПкСЫ766ЭђЖжЃЌЭЌБШдіЗљИпДя1.18БЖЁЃШчЙћАДДЫНјЖШГіПкЃЌ2007ФъШЋФъЮвЙњНЋГіПкИжВФ5600ЭђЖжвдЩЯЃЌетвЛЪ§СПеМЕНСЫЮвЙњИжВФзмВњСП10ЃЅвдЩЯЃЌЯрЕБгкКЋЙњЃЈЪРНчЕкЮхДѓВњИжЙњЃЉвЛФъЕФИжВФВњСПЁЃ

ИжВФзїЮЊФмКФДѓЁЂЮлШОДѓЕФаавЕЃЌЙњМвеўВпУїШЗжИГіЃЌЮвЙњЕФИжЬњаавЕЗЂеЙЗНЯђЪЧвдФкашЮЊжїЕФЗЂеЙФЃЪНЃЌЖјЗЧГіПкЕМЯђаЭЗЂеЙФЃЪНЁЃОЭдк4дТ27ШеЃЌЙњЮёдКейПЊ“ИжЬњЙЄвЕЙиЭЃКЭЬдЬТфКѓВњФмЙЄзїЛсвщ”ЃЌБОДЮЛсвщЩЯУїШЗжИГіЃК5ФъашЙиЭЃКЭЬдЬТфКѓСЖЬњФмСІ3986ЭђЖжЃЌТфКѓСЖИжФмСІ4167ЭђЖжЃЛНёФъвЊЙиЭЃКЭЬдЬТфКѓСЖЬњФмСІ2255ЭђЖжЁЂТфКѓСЖИжФмСІ2423ЭђЖжЁЃЖјЙњМвжЎЫљвдВЩШЁЧПСвЕїПиДыЪЉЃЌзюжївЊЕФОЭЪЧЪЕЯжНкФмНЕКФЃЌДгЖјБЃжЄОМУЕФПЩГжајЗЂеЙЁЃЮвЙњ“ЪЎвЛЮх”ЙцЛЎжаУїШЗЙцЖЈЃЌ5ФъФкЕЅЮЛGDPФмКФНЕЕЭ20ЃЅКЭжївЊЮлШОЮяХХЗХзмСПНЕЕЭ10ЃЅЕФФПБъЁЃОЭ2006ФъРДНВЃЌЮвЙњЕЅЮЛGDPФмКФБШ2005ФъжЛЯТНЕСЫ1.23ЃЅЃЌдЖЕЭгкФъГѕжЦЖЈЕФ4ЃЅЕФФПБъЁЃЮЊНјвЛВНЪЕЯжЮвЙњ“ЪЎвЛЮх”ЙцЛЎжавЊЧѓЕФФмКФКЭЮлШОЮяХХЗХжИБъЃЌЙњМвЪЦБиНЋНјвЛВНжЮРэШчИжЬњаавЕетжжФмКФХХЮлДѓЛЇЃЌЙњМввВНЋЭЈЙ§ИїжжЪжЖЮНјвЛВНЯожЦИжВФВњЦЗГіПкЃЌвђЮЊГіПкИжВФЃЌОЭЕШгкНЋЮлШОЮяСєдкСЫЙњФкЃЌЭЌЪБЛЙНЋЯћКФЮвЙњЕФДѓСПФмдДЁЃ

ЮвЙњИжВФГіПкВњЦЗИНМгжЕНЯЕЭЃЌНЋФбвдНјааТфКѓВњФмЕФЬдЬЁЃ2006ФъЮвЙњГіПкИжВФ4300ЭђЖжЃЌГіПкОљМлЮЊ610УРдЊ/ЖжЃЛ2006ФъЮвЙњНјПкИжВФ1851ЭђЖжЃЌНјПкОљМлЮЊ1071УРдЊ/ЖжЁЃгЩДЫЮвУЧПДГіЃЌЮвЙњГіПкИжВФжївЊвдЕФИНМгжЕЕФВњЦЗЮЊжїЃЌШчЙћДѓСПГіПкИжВФЃЌНЋЛсЖдЮвЙњИжВФВњЦЗНсЙЙЕїећМАТфКѓВњФмЬдЬВњЩњВЛРћЕФгАЯьЁЃ

ЭЈЙ§ИїИіаавЕРДЕїНкЮвЙњЕФУГвзЦНКтЁЃЫцзХЮвЙњОМУЪЕСІЕФдіЧПЃЌЬиБ№ЪЧГЄЦквдРДЮвЙњЕФУГвзЫГВюЃЌЕМжТЮвЙњЭтЛуДЂБИСЌДДаТИпЁЃЮЊНјвЛВНОРе§ЮвЙњНќМИФъЕФУГвзЫГВюЯжЯѓЃЌЙњМвашвЊДгИїаавЕЕФГіПкЩЯМгвдЯожЦЁЃвЛМОЖШЮвЙњЫГВюШдИпДя464вкУРдЊЃЌЭЌБШдіМгСЫ231вкУРдЊЃЌдіЗљЮЊ99ЃЅЁЃвЛМОЖШЭтЛуДЂБИдіМг1357вкУРдЊЃЌвбОНгНќШЅФъШЋФъдіМгЖю2473вкУРдЊЕФ55%ЁЃвЛМОЖШЮвЙњИжВФВњЦЗУГвзЫГВюОЭДяЕНСЫ42.88вкУРдЊЃЌЖјШЅФъвЛМОЖШЮвЙњИжВФВњЦЗУГвзФцВюЮЊ9.11вкУРдЊЁЃ

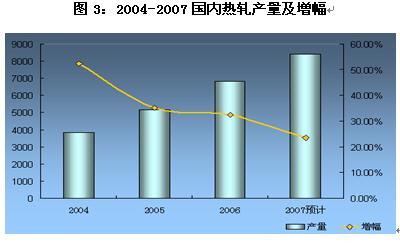

ИжВФГіПкЭЫЫАЯТЕївбОКмФбЯожЦЛђепНЕЕЭИжВФГіПкЪ§СПЁЃЙњМвгк4дТГѕЗЂВМСЫзюаТЕФИжВФГіПкЭЫЫАеўВпЃЌЖдШШдўЦеЬМИжВФГіПкЭЫЫАЯТЕїЮЊСуЃЌРфдўЦеЬМИжВФЯТЕїЕН5ЃЅЁЃетвЛеўВпЕФГіЬЈЫфШЛЖдЮвЙњЕФИжВФГіПкгавЛЖЈЕФЯожЦзїгУЃЌЕЋгЩгкЙњФкЭтЕФИжВФМлВюНЯДѓЃЌДгЪЕМЪаЇЙћРДПДЃЌКмФбДгИљБОЩЯНЕЕЭЮвЙњЕФИжВФГіПкЪ§СПЁЃ

НјвЛВНЙцЗЖЮвЙњЕФИжВФГіПкжШађЁЃГіПкаэПЩжЄЙмРэзюЮЊгаРћЕФвЛЕуОЭЪЧЙцЗЖГіПкжШађЁЃНёФъвЛМОЖШЃЌЮвЙњЙВГіПкИжВФ1413ЭђЖжЃЌЦфжаГіПкФПЕФЕизюЖрЕФЙњМвЮЊКЋЙњЃЌДяЕН281ЭђЖжЃЌЭЌБШдіЗљЮЊ76ЃЅЁЃЖјГіПквСРЪЕФИжВФЪ§СПИќЪЧИпДя89ЭђЖжЃЌЭЌБШдіЗљИпДя20.8БЖЁЃ

.jpg)

СэЭтЃЌДгГіПкЕФОгЊЦѓвЕРДПДЃЌЭЌбљЙ§гкЗжЩЂЃЌЭЌбљВЛРћгкГіПкжШађЕФЙцЗЖЁЃ

2006ФъЮвЙњОгЊИжВФГіПкЕФЦѓвЕЪЕМЪЪ§СПЮЊ11661МвЃЌЦНОљУПМвЦѓвЕЕФГіПкСПЮЊ3688ЖжЃЌвВОЭЪЧЫЕЃЌКмЖрЦѓвЕУПФъжЛзівЛСНБЪГіПкЖЉЕЅЃЌШчДЫЗжЩЂЕФГіПкЃЌНЋКмФбЬсИпЮвЙњИжВФЕФЙњМЪЪаГЁОКељСІЁЃ

дкет11661МвГіПкЦѓвЕжаЃЌжЛга387МвЦѓвЕГіПкСПГЌЙ§СЫ1ЭђЖжЃЌет387МвЦѓвЕеМЕНзмГіПкЦѓвЕЪ§СПЕФ3.32ЃЅЃЌЖјет387МвЦѓвЕГіПкЕФИжВФЪ§СПЮЊ3786ЭђЖжЃЌеМШЅФъИжВФзмГіПкСПЕФ88.05ЃЅЁЃгЩДЫЮвУЧЕУГіНсТлЃЌШчЙћВЛНјааГіПкЕФЙцЗЖЛЏЃЌЮвЙњИжВФГіПкНЋгЩгкЦѓвЕжЎМфЕФЯрЛЅЖёадбЙМлгАЯьЮвЙњИжВФЕФећЬхГіПкМлИёЃЌЭЌЪБИќШнвздьГЩЖдФГвЛЕиЧјЕФМЏжаГіПкЖјЕМжТЕФУГвзФІВСЁЃ

жкЫљжмжЊЃЌИжЬњаавЕЪЧвЛИіИпЮлШОаавЕЃЌИпФмКФаавЕЃЌШЮКЮзюЯШНјЕФММЪѕЖМЮоЗЈЪЙИпТЏВЛУАбЬЃЌШЮКЮЯШНјЕФММЪѕЖМЮоЗЈЪЙЬњПѓЪЏВЛШкЛЏОЭФмдўИжЃЌЫљвдЃЌДгКЭЛЗОГКЭаГЕФНЧЖШРДЫЕЃЌИжВњСПЪЧВЛФмЙ§ДѓЕФЃЌИќВЛФмЮЊСЫГіПкИжВФЖјЖрЩњВњЕФЃЌвђЮЊГіПкИжВФДгСэЭтвЛИіЪгНЧРДПДЃЌОЭЪЧдкНјПкЮлШОЁЃ

ЫцзХКњНѕЬЮжїЯЏКЭаГЩчЛсРэФюЕФЩюШыШЫаФЃЌвдМАНЈЩшНкдМаЭгбКУаЭЩчЛсЛЗОГФПБъЕФВЛЖЯЧАНјЃЌЮвУЧгаРэгЩЯраХЙњМвЖджюШчИжЬњжЎРрЕФИпКФФмаавЕЕїПиСІЖШМгДѓЃЌЩѕжСЛсГіЬЈГіПкХфЖюжЦЖШЃЌОпЬхЪБМфКЭСІЖШЃЌЛЙгаПДетДЮМгеїЙиЫАКѓЕФаЇЙћЁЃ

Жў ШШдўВњФмжЎаТдіВњФмЯТАыФъЛсВЛЛсЙ§ЪЃ

ЃЈвЛЃЉЙигкШШдўвдМАЩЯАыФъЛиЙЫ

1 ЮЊЪВУДвЊбаОПШШдў

ШШдўЪЧИжВФЪаГЁЕФЗчЯђБъЃЌвЛЗНУцШШдўБЁАхЕФашЧѓЭњЪЂЃЌетЛсЭЦЖЏИжХїЕФМлИёЃЌДгЖјЕМжТШШдўБЁАхГЩБОМлИёЕФВЛЖЯЬсИпЃЛСэвЛЗНУцШШдўЪєгквЛИіЬиЪтЕФЦЗжжЃЌЫќгаШ§ИіЗНЯђЃЌЯђЯТПЩвдЬцДњВПЗжжаКёАхЃЌЯђЩЯЪЧзїЮЊРфдўАхЕФдСЯШЅЪЙгУЃЌЖјЯђзѓПЩвдзїЮЊЬцДњШШдўДјИжЕФЗНЯђЃЌГ§СЫетШ§ИіЗНЯђЭтЃЌЫќздМКздГЩвЛЬхЃЌЪЧвЛИіБЛДѓСПЙЄвЕСьгђЪЙгУЕФЦЗжжЁЃ

2 ШШдўЪаГЁЩЯАыФъЛиЙЫ

НёФъЩЯАыФъЙњФкШШдўЪаГЁећЬхзпКУЃЌвЛдТЗнЙњФкШШОэдкЪаГЁПтДцГжајЦЋЕЭЃЌИжГЇМлИёНјвЛВНЩЯеЧЃЌвдМАдЖЦкЪаГЁааЧщДјЖЏгАЯьЯТЃЌШШОэЯжЛѕЪаГЁдкПДЖрЁЂПДПеЫЋЗНСІСПЕФПЙКтВЛЗжЩЯЯТЃЌЪаГЁМлИёдкНЯГЄвЛЖЮЪБМфДІгкНКзХзДЬЌЃЌЪаГЁМлИёРДЛиРОтХЬећЃЌЕЋУПДЮЕФЦНОљЕїЗљЖМВЛДѓЁЃМЬЖўдТЗнЃЌЩГИжЁЂЮфИжЁЂААИжаТЕФМлИёеўВпГіЬЈКѓЃЌШ§ДѓИжШШОэГіГЇМлИёдЖдЖГЌГіЪаГЁдЄЦкЕФеЧЗљЪЙИїДѓУГвзЩЬЖдКѓЪадЄЦкЦеБщзЊЮЊРжЙлЃЌЪаГЁМлИёвВЫцМДЩЯеЧЁЃ3дТЗнЙњМЪМлИёЫфГжајЩЯеЧЃЌЕЋЙњФкЪаГЁЪмЕчзгХЬИпПЊЕЭзпгАЯьЃЌМлИёГіЯжЯТЛЌЁЃЕЋ4дТЗнГіЯжСЫЛжИДадЩЯеЧЃЌжаЩЯбЎгЩгкЪмЕНГіПкЭЫЫАеўВпГіЬЈЕФгАЯьШШОэМлИёдјгаЖЬЦкЛиТфЃЌЕЋЫцКѓЪмЕНЙњФкЦеОэзЪдДЙЉгІСПЯрЖдЫѕМѕЕФгАЯьЃЌМлИёПЊЪМГЪЯжГіЮШжаНЅГЄЕФааЧщЁЃжаЯТбЎЪБЗжШШОэЪаГЁМлИёеЧжСЯрЖдИпЮЛЁЃНјШы5дТЗнЃЌвђЧАЦкМлИёеЧЗљНЯДѓЃЈЩЯКЃ3.0mm гЩ1дТЕФзюЕЭЕу3980дЊ/ЖжЃЌеЧЕН4дТЕФзюИпЕу4300дЊ/ЖжЃЌЩЯеЧ320дЊ/ЖжЃЛ4.75mm гЩ1дТЕФзюЕЭЕу3920дЊ/ЖжЃЌЕН4дТЗнЕФ4180дЊ/ЖжЃЌЩЯеЧ260дЊ/ЖжЁЃ ЃЉЃЌашЧѓСПЮДЭЌВНИњНјЧвеўВпУцЯћЯЂЕФгАЯьЯТЪаГЁаФЬЌЯнШыУЃШЛКЭгЬдЅЃЌ 5дТ16ШеГіЯжЯТЛЌЃЌЪаГЁаФЬЌВЈЖЏНЯДѓЃЌЖЬЖЬМИЬьЪБМфМлИёЯТЕјСЫ300дЊзѓгвЃЌЖдгкКѓЦкзпЪЦЕФдЄЦкПДЗЈИївьЁЃ

3 ЩЯАыФъМлИёЩЯеЧЕФКЫаФдвђ

ЃЈ1ЃЉжаЙњОМУБфЕФИќЧПЪЦЃЌФкашИеаддіГЄВЛПЩзшЕВ

ОнЙњМвЭГМЦОжЭГМЦЃЌвЛМОЖШЮвЙњGDPдіГЄ11.1%ЃЌБШШЅФъШЋФъдіЫйЬсИп0.4ИіАйЗжЕуЃЛЙцФЃвдЩЯЙЄвЕдіМгжЕдіГЄ18.3%ЃЈ3дТЗнЭЌБШдіГЄ17.6%ЃЉЃЌБШШЅФъШЋФъЬсИп1.6ИіАйЗжЕуЃЛГЧеђЙЬЖЈзЪВњЭЖзЪдіГЄ25.3%ЃЈ3дТдіГЄ26.8%ЃЉЃЌБШШЅФъШЋФъЬсИп0.8ИіАйЗжЕуЃЛОгУёЯћЗбМлИёЩЯеЧ2.7%ЃЈ3дТдіГЄ3.3%ЃЉЃЌБШШЅФъШЋФъеЧЗљЬсИп1.2ИіАйЗжЕуЃЛЩчЛсЯћЗбЦЗСуЪлзмЖюдіГЄ14.9%ЃЈ3дТдіГЄ15.3%ЃЉЃЌБШШЅФъШЋФъдіЗљЬсИп1.2ИіАйЗжЕуЁЃ

ЃЈ2ЃЉжаЙњжЦдьБфЕФИќЧПЪЦЃЌжЦдьЦЗЕФДѓСПГіПкЃЌМфНгГіПкСЫИќЖрИжВФ

ОнЙњМвЭГМЦОжЭГМЦЃЌвЛМОЖШЮвЙњЫГВюШдИпДя464вкУРдЊЃЌЭЌБШдіМгСЫ231вкУРдЊЃЌдіЗљЮЊ99ЃЅЃЛвЛМОЖШЭтЛуДЂБИдіМг1357вкУРдЊЃЌвбОНгНќШЅФъШЋФъдіМгЖю2473вкУРдЊЕФ55%ЁЃ

ЃЈ3ЃЉжаЙњИжВФБфЕФИќЧПЪЦЃЌжБНгГіПкИќЖрИжВФ

ОнЙњМвЭГМЦОжЭГМЦвЛМОЖШЮвЙњИжВФВњЦЗУГвзЫГВюОЭДяЕНСЫ42.88вкУРдЊЃЌЖјШЅФъвЛМОЖШЮвЙњИжВФВњЦЗУГвзФцВюЮЊ9.11вкУРдЊЁЃЃЈМћБэ3ЃЉ

Бэ3ЃКвЛМОЖШЮвЙњИжВФВњЦЗНјГіПкМАЫГВюЧщПі ЕЅЮЛЃКвкУРдЊ

| 2007ФъвЛМОЖШ ИжВФВњЦЗ |

ГіПк | НјПк | ЫГВю | |||

| Н№Жю | ЭЌБШдіЗљ | Н№Жю | ЭЌБШдіЗљ | Н№Жю | ЭЌБШдіЗљ | |

| 92.27 | 154% | 49.39 | 8.67% | 42.88 | 571% | |

4 ЩЯАыФъГіЯжЕФзЊеладЧїЪЦ

ЃЈ1ЃЉИжГЇгЊЯњеНТдЕФБфЛЏ——ЕМжТашЧѓЧПОЂЃЌИжУГЩЬШДЪмЩЫ

вдЩЯЙЄвЕВњЦЗВњСПЕФЪ§ОнУїЯдФмЙЛЫЕУїШШдўАхОэЕФашЧѓШдЪЧЧПОЂдіГЄЕФЁЃвВаэДгЪаГЁЗДгГГіРДЕФНЛвзВЂВЛЭњЪЂЃЌЕЋЪЧетжжашЧѓЕФВЛЭњЪЂВЂВЛДњБэвЛЖЈЪЧЯТгЮаавЕЕФВЩЙКВЛЛ§МЋЃЌгІИУЛЙАќКЌСЫСэЭтСНИіВуУцЕФФкШнЃК

вЛЪЧГігкЖдКѓЦкЪаГЁзпЪЦЕФВЛШЗЖЈЃЌжаМфЩЬВЩЙКВЛЛ§МЋЃЌЕМжТЪаГЁжаМфНЛвзДІгкВЛЛюдОЕФНзЖЮЃЛ

ЖўЪЧИжГЇМгДѓгЊЯњЕФжБЙЉСІЖШЃЌЕМжТЯТгЮгУЛЇЕФЪаГЁВЩЙКСПМѕЩйЁЃвджаКёПэИжДјЮЊР§ЃЌНёФъ1-3дТЗнИжГЇжБЙЉеМШЋВПВњСПБШжиЮЊ28%ЃЌЖјШЅФъЭЌЦкжБЙЉСПНіЮЊ19%ЁЃ

ЃЈ2ЃЉЩЬМвНїЩїГЇМвСПМѕ ПтДцзЪдДСПЫЋЫЋзпЕЭ

вЛЗНУцЙњФкШШОэАхзЪдДГіПкаЮЪЦСМКУЃЌПЩЙЉгІзЪдДСПдкШ§дТДІгкМѕЪЦЃЌжБНгЕМжТЫФдТЗнШыЪазЪдДЕФМѕЩйЃЛЖјЫФдТЗндкВПЗжИжГЇвбОАВХХМьаоЕФЧщПіЯТЃЌГіПкЭЫЫАШЁЯћеўВпЕФГіЬЈгжЪЙЕУСЫВПЗжШШОэАхзЪдД4дТЩЯбЎЕФМЏжаБЈЙиГіПкЃЌЫљвдЙњФкПЩЙЉгІзЪдДСПИќМгМѕЩйЁЃ

СэвЛЗНУцЃЌЪаГЁЩЬМвдкЖдКѓЦкЪаГЁзпЪЦХаЖЯВЛУїРЪЕФЪБКђЃЌвЛАуЖрВЩШЁНїЩїЖЉЛѕЃЌПьНјПьГіЕФВпТдЃЌЖЉЛѕЕФЛ§МЋадЯрЖдНЯШѕЁЃЪмДЫЫЋЗНУцвђЫигАЯьЃЌИжГЇКЭЪаГЁШШОэАхЕФПтДцзЪдДСПОљДІгкЯТНЕЕФЬЌЪЦжаЁЃ

ЃЈЖўЃЉЯТАыФъЕФШШдўВњФмецФмГіЯжЙ§ЪЃТ№

ОнЭГМЦЃЌ2007ФъЙњФкдЄМЦНЋга12ЬѕШШдўЩњВњЯпЭЖВњЃЌЩшМЦзмВњФмЮЊ3700ЭђЖжЁЃ

ЦфжаЩшМЦВњФмдк300ЭђЖжвдЩЯЕФДѓаЭШШдўЩњВњЯпга5ЬѕЃЌЗжБ№ЪЧАВИж1780Лњзщ380ЭђЖжЃЌТэИж2250Лњзщ500ЭђЖжЃЌБІИж1880Лњзщ370ЭђЖжЃЌЬьЬњ1780Лњзщ380ЭђЖжЃЌББЬЈ1780Лњзщ400ЭђЖжЁЃ

Цфгр7ЬѕШШдўВњЯпЩшМЦВњФмОљдк200ЭђвдЩЯЃЌЫќУЧЪЧШеееИжГЇ1580Лњзщ200ЭђЖжЃЌЬЦЩНЙњЗс1480Лњзщ200ЭђЖжЃЌЧЈАВдўвЛГЇ1250Лњзщ200ЭђЖжЃЌЮфИж1580Лњзщ280ЭђЖжЃЌЩНЮїКЃіЮ1500Лњзщ220ЭђЖжЃЌФўВЈНЈСњ1780Лњзщ250ЭђЖжЁЃЃЈОпЬхМћБэ4ЃЉ

дЄМЦЕН2007ФъЕзЮвЙњШШдўзмВњФмНЋДяЕН1.4вкЖжЁЃ

| ИжГЇ | Лњзщ | ЕижЗ | ЩшМЦВњФм | ВњЦЗЙцИё | ВњЦЗПэЖШ | ЭЖВњЪБМф | ЫљдкЧјгђ |

| ЪзИжЧЈАВ | 2160 | ЧЈАВ | 400 | 1.5-19 | 750-2130 | 2006-12Ез | ЛЊББ |

| ШеееИжГЇ | 1580 | Шеее | 200 | 3.5-11.75 | 1250 | ЛЊЖЋ | |

| ЬЦЩНЙњЗс | 1480 | ЬЦЩН | 200 | 1.2-10 | 800-1250 | ЛЊББ | |

| ЧЈАВдўвЛ | 1250 | ЧЈАВ | 200 | 1.8-18 | 850-1100 | ЛЊББ | |

| АВбєИжГЇ | 1780 | АВбє | 380 | 1.5-20 | 800-1620 | ЛЊжа | |

| ТэИж | 2250 | ТэААЩН | 500 | 1.2-25.4 | 1100-2130 | ЛЊЖЋ | |

| БІИж | 1880 | ЩЯКЃ | 370 | 1.5-20 | 700-1800 | ЛЊЖЋ | |

| ЮфИж | 1580 | ЮфКК | 280 | ЁЁ | 1250-1500 | ЛЊжа | |

| ЩНЮїКЃіЮ | 1500 | ЮХЯВ | 220 | 1.2-20 | 700-1350 | 2007ФъЕз | ЛЊББ |

| ЬьЬњМЏЭХ | 1780 | КгББЩцЯи | 380 | 1.2-16 | 900-1600 | ЛЊББ | |

| ББЬЈИжЬњ | 1780 | ББЬЈ | 320 | 1.2-19 | 800-1630 | ЖЋББ | |

| ФўВЈНЈСњ | 1780 | ФўВЈББТи | 250 | 1.2-19.5 | 900-1600 | 2007ЫФМОЖШ | ЛЊЖЋ |

УцЖдШчДЫХгДѓЕФЪ§ОнЃЌЮвУЧВЛНћвЊЮЪВњФмецЕФЙ§ЪЃТ№ЃП

ЪТЪЕЩЯЃЌДгбЯИёвтвхЩЯРДЫЕЃЌВњФмЙ§ЪЃжЛЪЧИіЯрЖдИХФюЃЌжЛЪЪгУгкЗЂДяЙњМвЃЌвђЮЊЗЂДяЙњМвЙЄвЕНсЙЙБфЛЏЛКТ§ЃЌашЧѓЕФБфЛЏвВКмЛКТ§ЃЌЯрЖдЕФВњФмЙ§ЪЃОЭПЩФмГЩЮЊОјЖдЕФВњФмЙ§ЪЃЁЃЕЋетИіИХФюШєгУдкЗЂеЙжаЙњМвЃЌЬиБ№ЪЧВњвЕЩ§МЖНзЖЮЃЌОЭВЛДцдкЙ§ЪЃЕФЮЪЬтСЫЃЌЖјЪЧНзЖЮадЙ§ЪЃЃЌЖјЧвБиаыВњФмНзЖЮадЙ§ЪЃЃЌЗёдђОМУЮоЗЈНјаае§ГЃЕФММЪѕЩ§МЖЃЌВњвЕНсЙЙЮоЗЈНјааДѓЗљЖШЩ§МЖЁЃ

СэЭтЃЌВњФмВЛЕШгкЪЕМЪЪаГЁЙЉИјСПЃЌЫќИњЩшМЦВњФмЁЂДяВњВњФмЁЂЪаГЁСїЭЈСПЁЂЩшБИПЊЙЄТЪЕШгаЙиЯЕЁЃ

ЂйЩњВњММЪѕЕФвЊЧѓЕМжТВњФмЗЂЛгЕФжЭКѓад

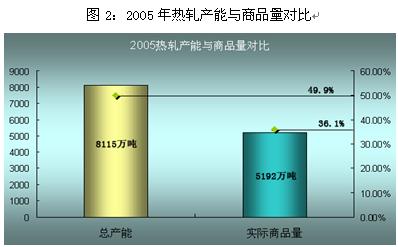

ЩњВњММЪѕЩЯЃЌаТЩЯВњЯпФбвдШЋУцДяВњЃЌЮвУЧжЊЕРБЁАхЩњВњЕФММЪѕвЊЧѓНЯИпЃЌдўЛњЕФИїИіЛЗНквдМАЙЉСЯжЦЖШЁЂВйзїжЦЖШЖМгаД§ЪьЯЄКЭЬсИпЁЃвЛАуШШдўВњЯпДгЭЖВњЕНММЪѕГЩЪьВњЦЗЮШЖЈашвЊМИИідТЕФЪБМфЁЃШч2005ФъЪЧЙњФкШШдўОэАхВњФмдіЗљНЯПьЕФвЛФъЃЌЕБФъШШдўОэАхаТдіВњФм2700ЭђЖжЃЌзмВњФмДяЕН8115ЭђЖжЃЌЭЌБШдіГЄСЫ49.9%ЃЛЖј2005ФъЙњФкШШдўЩЬЦЗСПдк5192ЭђЖжЃЌЭЌБШдіГЄ36.1%ЃЌЩЬЦЗСПЕФдіЗљБШВњФмдіЗљЕЭСЫ13.8ИіАйЗжЕуЃЌвђДЫЃЌВњФмЗЂЛгДцдкзХУїЯдЕФжЭКѓадЁЃ

ЂкИпИНМгжЕАхВФШчРфАхЁЂЦЗжжИжВњФмЕФРЉДѓ ЃЌвВжЦдМзХШШОэЩЬЦЗСПЕФДѓЗљдіГЄЁЃДяВњВњФмжаЕФвЛВПЗжгУРДзїРфдўЛљАх——ЕМжТЪаГЁЩЯЪЕМЪФмСїЭЈЕФВњСПВЂВЛЖр

2007ФъЭЖВњЕФШШдўВњЯпМИКѕгавЛАыЪЧЮЊРфАхБИСЯЛђЮЊдйМгЙЄСьгђЬсЙЉдСЯЁЃШчЪзИжЧЈАВЁЂФўВЈНЈСњКЭЧЈАВдўвЛГЇЕФШШдўВњЦЗжївЊгУгкЩњВњИпЧПЖШЕЭН№КЯН№ИжЁЂЩюГхИжЁЂЦћГЕгУИжЁЂЙмЯпИжЕШЖржжзЈгУИжАхЃЛЬЦЩНЙњЗсШШдўВњЦЗжївЊЪЧЮЊТњзуКуЭЈИжГЇЕФРфдўЙЉСЯЃЛБІИжКЭЮфИжЕФШШдўВњЯпМИКѕШЋВПгУРДдйМгЙЄЮЊЦЗжжИжКЭРфдўЁЂЙшИжБИСЯЫљгУЃЛББЬЈВњЯпвВЪЧЙЉРфдўдСЯКЭгУгкЩюГхДјОэЁЂНсЙЙгУИжЁЂИпЧПЖШИжЕШЁЃФПЧАжЛгаШеееЁЂАВбєЁЂТэИжВПЗжКЭЬьЬњМЏЭХВПЗжВњЦЗНЋГЩЮЊШШдўЩЬЦЗОэЭЖШыЪаГЁЁЃ

ИљОнЩЯУцЕФТлЪіЃЌЮвУЧШЯЮЊ2007ФъЙњФкШШдўОэАхЪЕМЪЙЉгІСПРжЙлЕФЙРМЦдМдіМг1500-1600ЭђЖжзѓгвЃЌдіЗљдк22-24%жЎМфЃЌНЋаЁгк2006Фъ32.4%ЕФдіЗљЁЃ

Ш§ ЪаГЁашЧѓжЎЙњМЪашЧѓЪЧЗёИеад

ЩњВњГіРДЕФ1500ЭђЖжШШдўНЋШчКЮБЛЯћЛЏЕєвдМАФмВЛФмБЛЯћЛЏЕєФиЃПЮвУЧРДЙизЂвЛЯТНёФъИжВФЪаГЁЕФашЧѓЧщПіЁЃ

ЃЈ1ЃЉЙњФкашЧѓ

ЙњФкОМУЕФИпЫйдіГЄздШЛЛсдіМгЖдИжВФЕФашЧѓЃЌСэЭтОнгаЙиЭГМЦЃЌжаЙњзїЮЊЪРНчжЦдьвЕжааФЃЌжЦдьвЕГіПкЦЗжаЯћКФШШдўЖрЕФЛњЕчРрВњЦЗеМЕНвЛАывдЩЯЃЌЫљвдаТді1500-1600ЭђЖжЕФШШдўЩЬЦЗОэЃЌЪаГЁЪЧЭъШЋгаФмСІЯћЛЏЕФЁЃ

ЃЈ2ЃЉЙњМЪЖдШШдўБЁАхЕФЧБдкашЧѓ

ЪзЯШЮвУЧРДПДвЛЯТетИіЭМЃК

.jpg)

ДгдіГЄЗљЖШЩЯОЭПЩвдПДЕУГіЃЌЮвУЧжаЙњЕФИжВФГіПкЪЕМЪЩЯЪЧгЩжаЖЋЕиЧјКЭЖЋФЯбЧЕиЧјРЖЏЕФЁЃ

вСРЪЁЂАЂСЊЧѕКЭЩГЬиЕФдіГЄзмЖюЪЧУРЙњКЭХЗжоЕФЪ§БЖжЎЖрЃЁ

дНФЯЁЂгЁФсЁЂЗЦТЩБіКЭТэРДЮїбЧЕФдіГЄзмЖювВЪЧУРЙњКЭХЗжодіЗљЕФЪ§БЖжЎЖрЃЁ

ЃЈРЖЏЪРНчИжВФЯћЗбдіГЄЕФЕиЧјвбОЗЂЩњСЫУїЯдЕФБфЛЏЃЌРЖЏЪРНчИжВФЯћЗбдіГЄЕФЕиЧј——Н№зЉЫФЙњЁЂжаЖЋЙњМвШКЃЉ

ашЧѓЕФИеадЃКФЧУДЃЌжаЙњГіЬЈФЧУДЖреўВпЃЌЪЧЗёЛсв§Ц№жаЙњИжВФГіПкОКељСІЕФЯТНЕЃЌЕМжТБ№ЙњВЛВЩЙКжаЙњИжВФ——Д№АИЪЧЃЌВЛЛсЃЁ

ИљОнЙњМЪИжаЕФЭГМЦЪ§зжЃЌНёФъвЛМОЖШШЋЧђ67ЙњДжИжВњСПКЯМЦЮЊ3.18вкЖжЃЈдМеМШЋЧђДжИжВњСПЕФ98%вдЩЯЃЉЃЌБШЩЯФъЭЌЦкдіВњ2944ЭђЖжЃЌЭЌБШдіГЄ10.2ЃЅЁЃ

ШєПлГ§жаЙњВњСПЃЌдђШЋЧђДжИжВњСПЮЊ2.04вкЖжЃЌНідіВњ850ЭђЖжЃЌеМШЋВПдіВњСПЕФ29ЃЅЃЌЭЌБШНідіГЄСЫ4.4ЃЅЁЃ

ДгетИіЭМжаРДгЁжЄвЛЯТЃЌжаЙњИжВФЯђЩЯРМлЃЌЪРНчИжМлвВЭЌЪБЩЯаа——

гЩДЫПЩМћЃЌЪРНчЕФаТдіМгЕФИжВФашвЊжЛФмЭЈЙ§жаЙњЕФИжВФГіПкРДТњзуЃЌетвВаЮГЩСЫЪРНчЖджаЙњИжВФГіПкЕФгВашЧѓЃЁ

змНсЃКДгЩЯУцЕФЗжЮіЃЌЮвУЧПЩвдЧхЮњЕиПДГіНёФъЯТАыФъИжВФЪаГЁЕФаЮЪЦЃКвЛЗНУцЙњМвЕФКъЙлеўВпЖдИжВФЪаГЁЕФДђбЙЃЌЯожЦИжВФГіПкЃЌЖєжЦИпКФФмаавЕРЉеХЃЛвЛЗНУцвдШШдўЮЊДњБэИжВФЦЗжжВњФмЕФВЛЖЯРЉеХЃЌИжГЇУЛгаНЕЕЭИжВФВњСПЕФДђЫуЃЛвЛЗНУцЙњФкЙњМЪЪаГЁЕФашЧѓвРШЛЧПОЂЃЌЖдИжВФДцдкзХгВашЧѓЁЃШ§ЗНЕФСІСПНЋжїЕМЯТАыФъЕФИжВФзпЪЦЁЃЫЕФСІСПДѓЫОЭНЋОіЖЈИжВФЯТЦкзпЪЦЁЃЕЋЪЧДгжаЮвУЧПЩвдПДГіЃЌЙњМвЕФКъЙлЕїПивВВЛЙ§ЪЧДйНјИжЬњаавЕЕФСМадЗЂеЙЃЌЖјашЧѓЗНУцЪЧИеадЕФЃЌдкетжжЧщПіЯТЃЌжСЩйдкЮДРДЕФИжЬњЧїЪЦЩЯЛЙЪЧГжРжЙлЬЌЖШЕФЁЃ