ЙЄФЃОпИжжмЦРЃЈ8.29-9.04ЃЉ

БОжмЙњФкЙЄФЃОпИжМлИёааЧщЛљБОЮШЖЈЃЌЖрЪ§ГЧЪаМлИёМЬајГжЮШЃЌЪаГЁГЩНЛШдШЛЪЧЧхЕжагааЁЗљГЩНЛЁЃБОжмЙњФкИжЪаећЬхЕЭУдЃЌНЈВФЯТЕјЧїЪЦВЛБфЃЌЖрЪ§ИжВФМлИёГжајЛиТфЃЌЪаГЁдЄЦкНЯВюЃЌећЬхГЩНЛЧхЕЁЃЪмДЫашЧѓДѓааЧщЕФгАЯьЃЌЙЄФЃОпИждкБОжмЮЌГжСЫГЄОУвдРДЕФШѕЪЦдЫааЃЌЫмСЯФЃОпИжЕФГЩНЛГжЮШЃЌНЯЩддчЧАЦкгаКУзЊЃЌГЩНЛЯрЖдгкШШзїРфзїФЃОпИжБэЯжЩдКУЁЃетИіКЭЙњМвЖдЫмСЯжЦЦЗКЭЭцОпаавЕЕФЗіГжВЛЮоЙиЯЕЁЃ

БОжмЛЊЖЋЪаГЁЙЄФЃОпИжааЧщЮШЖЈЃЌИїжжФЃОпИжГЇЕФзЪдДЗсИЛЃЌгаЙњгаДѓЦѓвЕЕФзЪдДЃЌвВгаИїЕиаЁИжГЇЕФзЪдДЁЃЕЋзмЬхРДЫЕЃЌОЯњЩЬПтДцЖМВЛДѓЃЌВЛдИвтБИЛѕЃЌЖдНёФъЯТАыФъааЧщПДЕЃЌЪЧЛЊЖЋЕиЧјЖрЪ§ОЯњЩЬЕФжївЊПДЗЈЁЃНЫеЕиЧјЕФЫмСЯФЃОпИжP20,ЯњЪлЧщПіВЛДэЃЌCr12ЩаПЩЃЌЦфгрЦЗжжЧЗМбЁЃБОжмНЫеЕиЧјЕФЭцОпвЕГіПкЖдФЃОпИжЕФашЧѓГжајзЊКУЃЌЯТгЮПЭЛЇЕФГіПкЖЉЕЅдіМгЃЌЖдгкЫмСЯФЃОпИжЕФашЧѓвВгадіМгЁЃеуНЕиЧјЕФФЃОпИжЯњЪлзмЬхЦНЦНЃЌЮоЭЛГіЕФБэЯжЃЌИпЙЄИждкЛЊЖЋЕиЧјЕФашЧѓШдШЛЧхЕЃЌОЯњЩЬБЈМлКЭГЩНЛМлжЎМфЕФВювьНЯДѓЁЃЩЯКЃЕФЕиЧјЕФФЃОпИжМЏжаСЫШЋЙњЖрЪ§ИжГЇЕФзЪдДЃЌЕЋЪЧзмЬхУПИіОЯњЩЬПтДцЕФЖМВЛДѓЃЌЪаГЁашЧѓЕЭУдЁЃЖрЪ§ЕФОЯњЩЬЖрЪЧвЛаЉСуЩЂЕФаЁЖЉЕЅЁЃЕЋЪЧФЃОпИжЕФећЬхГіПкШдЪЧЧхЕЁЃИжГЇвВЗДгГЃЌОЯњЩЬЖЉЛѕЧщПіВЛРэЯыЁЃ

ЛЊФЯЪаГЁФЃОпИжМлзмЬхЮШЃЌЕЭМлзЪдДНєЁЃНќЦкЩюлкЪаГЁФЃОпИжМлИёБЃГжЮШЖЈЁЃУГвзЩЬЧАЦкЕЭМлзЪдДПтДцЩйЯрЖдЯћЛЏНЯПьЃЌаТНјзЪдДМлИёЦЋИпЃЌвђДЫЃЌЪаГЁЩЯзЪдДБЈМлВЛвЛЁЃЕЋЪЧЪмЪаГЁашЧѓНЯШѕЕФгАЯьЃЌГЩНЛМлЛљБОБЃГжВЛБфЁЃФПЧАЪаГЁЩЯзЪдДНЯдТГѕЩдЮЂЦЋНєЃЌCr12ЁЂCr12MoVЁЂH13зпЪЦЩаПЩЃЌP20ЁЂS136ЩдВюЁЃЙужнЪаГЁФЃОпИжЕФашЧѓНЯВюЃЌЯрЖдЩюлкЪаГЁбЏМлНЯЮЊЧхЕЃЌГЩНЛИќМгЧхЕЁЃЙуЖЋНјПкФЃОпИжЪаГЁФПЧАашЧѓЧхЕЃЌЪаГЁзЪдДЦЗжжВЂВЛЗсИЛЃЌЯрЖдЙњФкзЪдДГЩБОНЯИпЃЌЯТгЮПЭЛЇПМТЧЕНГЩБОвђЫиЃЌЖрЪ§бЁдёСЫМлИёЯрЖдБувЫЕФЙњВњФЃОпИжЃЌвђДЫЃЌНјПкФЃОпИжзпЛѕВЛМбЁЃЪаГЁашЧѓдкКмДѓГЬЖШЩЯгАЯьСЫУГвзЩЯЕФаФЬЌЃЌУГвзЩЬаФЬЌВЛЬЋРжЙлЃЌЖдКѓЪаГжЙлЭћЬЌЖШЁЃ

ЮїББЪаГЁЙЄФЃОпИжГЩНЛвЛАуЃЌашЧѓШдШЛЧхЕЁЃНќвЛжмОЯњЩЬЗДгІЪаГЁашЧѓгаЫљЮЎЫѕЃЌЪаГЁжїСїВњЦЗШдШЛЪЧH13ЃЌCr12,Cr12MoVЃЈЖЋЬиЃЌДѓвБЃЉЃЌИпЙЄИжW6ЁЂW9ЃЈЬьЙЄКЭжиЬиЃЉЮЊжїЁЃгаЙњФкЙњМЪОМУДѓЛЗОГКЭЙњФкИжЪазмЬхЕФгАЯьЃЌФПЧАашЧѓЛЙЪЧДІгкНЯЕЭУдЕФзДЬЌЃЌжСНёЗДгІГЩНЛЧхЕЁЃОнЖЋББЬиИжЗДгГЃЌНќЦкОЯњЩЬЖЉЛѕСПЃЌгаЫљМѕЩйЃЌКЭЪаГЁашЧѓгаКмДѓЕФЙиЯЕЁЃ

ЙњФкЭтЗНУцЃКЮТМвБІЃКжаЙњОМУе§ДІЦѓЮШЛиЩ§ЙиМќЦкЃЌВЛЛсИФБфеўВпЗНЯђЁЃ2Шеаое§Ъ§ОнЯдЪОЃЌХЗдЊЧј16ЙњНёФъЕкЖўМОЖШGDPЛЗБШЯТНЕ0.1%ЃЌдЖЕЭгкЧАвЛМОЖШЕФНЕЗљЃЌХЗдЊЧјЖўМОЖШGDPНЕЗљЪееЃЌЫЅЭЫСйНќЮВЩљЁЃВЦеўВПОМУНЈЩшЫОЫОГЄЃЌУїФъеўИЎЭЖзЪСІЖШВЛМѕЃЌЮШЖЈеўИЎЭЖзЪЁЂДђдьРЉДѓФкашЕФВЦеўЬхжЦЁЂХрг§аТЕФеНТдВњвЕЁЂЭъЩЦВЂЧПЛЏ“Ш§ХЉ”еўВпКЭЩюЛЏИФИяНЋГЩЮЊЯТНзЖЮЮвЙњВЦеўеўВпЕФЮхДѓЕМЯђЁЃЮвЙњ8дТЗнЪЕМЪаТдіДћПюЙцФЃдМ3200вкдЊЃЌетИіЪ§зжДДНёФъРДаТЕЭЁЃЙЄаХВПЗжЮіЃЌИжЬњЩњВњЛжИДНЯПьЃЌДжИжШеВњБЃГжНЯИпЫЎЦНЃЛЪаГЁашЧѓУїЯддіГЄЃЌЕЋИжВФПтДцШдДІИпЮЛЃЛИжВФМлИёСЌајЩЯЩ§ЃЛИжВФГіПкДѓЗљЖШЯТНЕЃЌНјПкУїЯддіМгЁЃМЬАВШќРжУзЫўЖћдйДЮаћВМЩЯЕїББУРГЇЕФБЁАхЯжЛѕМлИё60УРдЊ/ЖЬЖжжЎКѓЃЌУРЙњИжЖЏЬЌЙЋЫОЁЂаЛЮЄЖћББУРЗжВПвдМАAKИжЙЋЫОгжЗзЗзИњНјЬсМлЁЃДЫТжЬсМлКѓЃЌУРЙњИжГЇЕФШШОэГіГЇМлдМЮЊ600УРдЊ/ЖЬЖжЃЌРфОэЮЊ700УРдЊ/ЖЬЖжЃЌЖЦаПАхОэдМ720УРдЊ/ЖЬЖжЁЃОЭШШОэЖјбдЃЌгы5дТЕзЕФдМ389УРдЊ/ЖЬЖжЯрБШЃЌеЧЗљЮЊ210УРдЊ/ЖЬЖжЃЌЕЋШдБШШЅФъЕФзюИпМлИёдМ1090УРдЊ/ЖЬЖжЃЈ1200УРдЊ/ЖжЃЉЕЭ45%ЁЃжаИжаИБЛсГЄТоБљЩњЬсГіЃЌвЊИФБфЕБЧАЬњПѓЪЏГЌСПНјПкЃЌУГвзжШађЛьТвзДПіЃЌжаЙњгІЛ§МЋЪЕЪЉећЖйНјПкЬњПѓЪЏУГвзжШађЕФДыЪЉЃЌДђдьжаЙњЬњПѓЪЏНјПк“ЭГвЛеѓЯп”ЁЃ2009Фъ8дТЃЌжаЙњЮяСїгыВЩЙКСЊКЯЛсЃЈCFLPЃЉжаЙњжЦдьвЕВЩЙКОРэжИЪ§ЃЈPMIЃЉЮЊ54.0%ЃЌБШЩЯдТЩЯЩ§0.7ИіАйЗжЕуЃЌГЪаЁЗљЩЯЩ§ЁЃЮТзмРэНќЦкдкеуНПМВьЪБжИГіЃЌжаЙњОМУЦѓЮШЛиЩ§ЛљДЁЛЙВЛРЮЙЬЃЌДІгкВЛНјдђЭЫЙиМќЪБЦкЁЃдкДЫБГОАЯТЃЌКъЕїеўВпжїЛљЕїНЋБЃГжВЛБфЃЌЕЋзХСІЕуНЋгаЫљБфЛЏЁЃжаЙњОМУИДЫеЕквЛВуДЮФПБъЪЧБЃGDPдіГЄЃЌЕкЖўВуДЮФПБъЪЧЙњУёОМУгжКУгжПьЗЂеЙЃЌКѓвЛВуДЮИќЮЊЧПЕїДйзЊаЭЁЂЕїНсЙЙКЭЛнУёЩњЁЃНёФъЧА7ИідТЃЌЮвЙњГЧеђЙЬЖЈзЪВњЭЖзЪдіЗљДяЕН32.9%ЃЌЦфжаУёМфЭЖзЪдіЫйДяЕН34%ЁЃДгЙњМвЙЄЩЬааеўЙмРэзмОжЭГМЦЪ§ОнПДЃЌНижС6дТЕзЃЌШЋЙњЪЕгаЫНгЊЦѓвЕ692.35ЭђЛЇЃЌзЂВсзЪБО12.81ЭђвкдЊЃЌЗжБ№БШШЅФъЕздіГЄ5.31ЃЅКЭ9.11ЃЅЁЃЫНгЊЦѓвЕзЂВсЪ§гызЂВсзЪБОЕФдіГЄгЁжЄСЫУёМфЭЖзЪе§дкЛиХЏЁЃ2009Фъ8дТЃЌШЋЙњжЦдьвЕВЩЙКОРэжИЪ§(PMI)ЮЊ54.0%ЃЌИпгкЩЯдТ0.7ИіАйЗжЕуЁЃИУжИЪ§СЌајСљИідТЮЛгкСйНчЕу——50%вдЩЯЃЌБэУїжЦдьвЕОМУзмЬхГжајЮШВНЛиЩ§ЁЃ2009Фъ8дТЃЌЙЙГЩжЦдьвЕPMIЕФ5ИіЗжРржИЪ§ЫФЩ§вЛТфЁЃЙњМЪЛѕБвЛљН№зщжЏ(IMF)дЄМЦ2010ФъШЋЧђОМУдіЗљПЩФмТдЕЭгк3%ЃЌ7дТЗндЄМЦ2.5%ЁЃХЗдЊЧјЕкЖўМОЖШGDPНЯЕквЛМОЖШЯТНЕ0.1%ЃЌЯТЛЌЫйЖШгаЫљЗХЛКЃЌгыГѕВНЪ§ОнЯрЗћЁЃУРЙњЩЬЮёВПЙЋВМЃЌ7дТЗнИіШЫжЇГіНЯ6дТЗндіГЄ0.2%ЃЌЮЊСЌајЕкШ§ИідТЪЕЯждіГЄЁЃУРЙњЩЬЮёВПЙЋВМЃЌ7дТЗнЙЄГЇЖЉЕЅЩЯЩ§1.3%ЃЌСЌајЕк4ИідТЩЯЩ§ЃЌНјвЛВНЫЕУїжЦдьвЕЮЎЫѕОжУцПЩФмвбНсЪјЁЃгЂЙњЕкЖўМОЖШGDPНЕЗљОаое§КѓНЯвЛМОЖШЯТНЕ0.7%ЃЌНЯЩЯФъЭЌЦкЯТНЕ5.5%ЃЌТдаЁгкГѕВНЪ§ОнЃЌЕЋЭЌБШНЕЗљДД1955ФъРДзюИпЁЃКЋЙњ8дТЗнУГвзЫГВюДѓЗљМѕЩйЃЌЮЊ16.7вкУРдЊЁЃЕБдТЕФГіПкЖюЮЊ290.8вкУРдЊЃЌНјПкЖюЮЊ274.1вкУРдЊЃЌЭЌБШЗжБ№МѕЩй20.6%КЭ32.2%ЃЌМѕЗљБШ7дТЗнгаЫљЗХЛКЁЃШеБОзмЮёЪЁЪ§ОнЯдЪОЃЌ7дТЗнШеБОКЫаФЯћЗбМлИёжИЪ§ЭЌБШДѓЕј2.2%ЃЌСЌај5ИідТЯТЛЌЁЃжаЙњХЉЛњВњвЕГЪМЏОлЪНЗЂеЙЁЃЩНЖЋЁЂКгФЯЁЂНЫеЁЂеуНзїЮЊжаЙњХЉЛњЙЄвЕЦѓвЕМЏжаЕиЧјЃЌХЉЛњЦѓвЕЪ§еМШЋЙњХЉЛњЦѓвЕзмЪ§ЕФ57.82%ЃЌЙЄвЕзмВњжЕеМ77.69%ЁЃвЛаЉжївЊВњЦЗЃЌШчЭЯРЛњЕФВњЦЗВњСПеМ83.88%ЃЌСЊКЯЪеИюЛњВњСПеМ63.46%ЃЌЕЭЫйЦћГЕВњЦЗВњСПеМЕНСЫ95.48%ЁЃЙўЛњЕчЙЄвЕдАЖўЦкНЋЦєЖЏЁЃЙўЛњЕчЙЄвЕдАЖўЦкЙЄГЬ100ЭђЦНЗНУзЭСЕивбЛёЩѓХњЃЌдЄМЦ2010ФъНЈГЩЁЃНЈГЩКѓПЩШызЄ30грЛЇЛњЕчХфЬзЦѓвЕЃЌШЋВПЭЖВњКѓЃЌдЄМЦећИіЛњЕчЙЄвЕдАФъЪЕЯжЯњЪлЪеШы60вкдЊвдЩЯЁЃЙўЖћБѕЛњЕчЙЄвЕдАЧјВњвЕЕФЖЈЮЛЪЧЮЊ“Ш§ДѓЖЏСІ”ЬсЙЉХфЬзКЭИФжЦЙњгаДѓжааЭЦѓвЕЬсЙЉЗЂеЙПеМфЃЌжиЕуЩњВњЕчеОИЈЛњЁЂЕчеОЩшБИЁЂЗчСІЗЂЕчЕШВњЦЗЁЃ

дСЯЗНУцЃКвдгЁЖШЗлПѓ63%ЬњПѓЪЏЮЊР§ЃЌБОжмФЉБЈМлЮЊ81-83$CFRЁЃЮїББЙшЬњЃЈ75-AЃЉ5600дЊ/ЖжЃЌЩЯКЃЮйЬњ{W80(>75ЛљМлЃЉ}123000дЊ/ЖжЃЌНѕжнЗАЬњЃЈV50)115000дЊ/ЖжЃЌИпЬМИѕЬњCr55БЈ7750дЊ/ЖжЁЃ

БОжмЙњФкЬњОЋЗлЪаГЁе№ЕДЯТааЃЌЙЉашЫЋЗНЙлЭћЧхЮњШдШЛХЈКёЃЛНјПкЬњПѓЪЏЪаГЁвВМЬајЯФЗхЯТЛЌЃЌЕЋГЩНЛТдгаЦ№ЩЋЃЛФјПѓЪаГЁзпЪЦБЃГжЦНЮШЃЌЯТгЮашЧѓТдгаЛиХЏЃЛКНдЫЪаГЁгЩгкДЌЖрЛѕЩйашЧѓВЛеёЃЌааЧще№ЕДЯТЕїЁЃБОжмСЖИжЩњЬњЪаГЁбгајШѕЪЦЃЌМлИёГжајЯТЕјЃЌЪаГЁбЏХЬПЭЛЇНЯЩйЃЌГЩНЛИќЪЧЩйжЎгжЩйЃЌЪаГЁећЬхзДПіВЛШнРжЙлЃЛЗЯИжЪаГЁећЬхГЪЯжЯТЛЌЕФЬЌЪЦЃЌИжГЇСЌајЯТЕїЗЯИжВЩЙКМлИёЃЌНЫеИжГЇБэЯжгШЮЊУїЯдЃЛЙњФкЗНХїЪаГЁЮШжаЧїШѕЃЌИіБ№ЕиЧјМЬајЯТааЪЪгІЪаГЁвдДйГЩНЛЃЌЕјЗљдк50-350дЊ/ЖжзѓгвЁЃБОжмСЖНЙУКЪаГЁећЬхдЫаавЛАуЃЌГЩНЛЧщПіЯрБШЧАЖЮЪБМфЩдЯдЧхЕЃЛЖЏСІУКЪаГЁБОжмБфЖЏВЛДѓЃЌЦНЮШЮЊжїЃЛПкУКБЈМлЛьТвЃЌИлПкЯжЛѕШдНєеХЃЌЕЋЯњЪлЫГГЉЃЛНЙЬПЪаГЁЯрЕБЮЎУвЃЌИжГЇНгЛѕМЋЦфВЛЛ§МЋЃЌЦШЪЙНЙЬПНЕМлЃЌЖјИїЕиНЙЬПМлИёдкИжВФМлИёЕјЕјВЛанЕФЭЌЪБЃЌвВПЊЪМЗзЗзЛиТфЁЃБОжмКЯН№ЪаГЁзпЪЦМЬајаЁЗљЯТНЕЃЌЦеЭЈКЯН№ЪаГЁЮШжаЧїШѕЃЌютЬњЪаГЁМлИёМЬајЯТЛЌЃЌГЩНЛНЯВюЁЃЗАЯЕМЬајЯТЛЌЃЛЦеЭЈКЯН№ЪаГЁЃЌЙшЬњЪаГЁБЈМлЯТЕјЃЌУЬЯЕКЯН№БЈМлТдгаЫЩЖЏЃЌЪаГЁЙлЭћЦјЗеХЈЃЌНјПкУЬПѓМлИёднЮШЃЌИѕЯЕКЯН№ШѕЪЦХЬећЁЃ

БОжмЙњФкКЯН№МлИёХЬећдЫааЃЌЦеЭЈКЯН№ЕјЪЦгаЫљМѕЛКЃЌЬижжКЯН№ШдМЬајзпШѕЃЌЦфжаютЬњДѓЗљЯТЛЌЃЌЗАЯЕЪаГЁЕЭУдЯТЕјЃЛЦеЭЈКЯН№ЪаГЁЙшЬњКЯН№БЈМлУїЯдЯТЛЌЃЌБЈМлЛьТвЃЌИѕЯЕКЯН№БЈМлШѕЪЦдЫааЃЌУЬЯЕКЯН№МлИёХЬећдЫааЃЌЪаГЁЙлЭћЧщаїбЯжиЃЌИжГЇВЩМлж№ВНГіЬЈЁЃБОжмютЬњДѓЗљЯТЛЌЃЌНѕжнЕиЧјВПЗжГЇМвжїСїБЈМлдк14.5-15ЭђдЊ/ЖжЃЛНѕжнЁЂХЪжІЛЈЕШЕиЧјЗАЬњБЈМлдк11.5ЭђдЊ/ЖжзѓгвЃЛЦеЭЈКЯН№ЪаГЁМлИёЛиТфЃЌЪаГЁЯжЛѕгаЫљдіМгЃЌНјПкПѓЪЏЗНУцЃЌНјПкУЬПѓМлИёБШНЯЮШЖЈЃЌЯжЬьНђИлИпЦЗЮЛАФДѓРћбЧ48ЃЅПщПѓЪаГЁБЈМлдк62дЊ/ЖжЖШЃЌИлПкИѕПѓЪаГЁБфЛЏВЛДѓЃЌЯжгЁЖШвзЫщ50ЃЅПщПѓЪаГЁБЈМлдк51-54дЊ/ЖжЖШ.

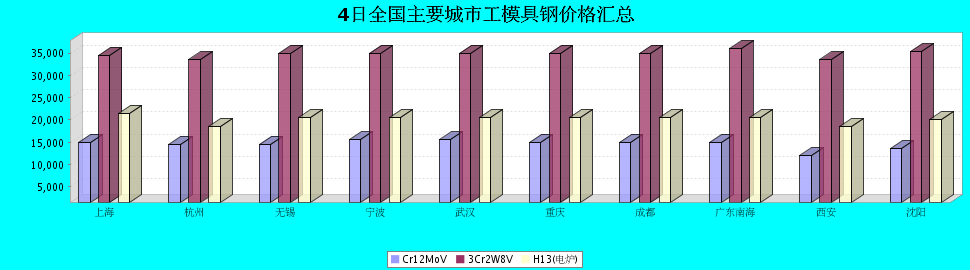

МлИёЗНУцЃКCr12МлИёЗжБ№ЪЧ12000-14000дЊ/ЖжЃЛCr12MoVМлИёЗжБ№ЪЧ12000-15500дЊ/ЖжЃЛH13ЃЈЕчТЏЃЉдўВФЗжБ№ЪЧ18500-21500дЊ/ЖжЃЛH13ЃЈЕчдќЃЉЗжБ№ЪЧ22500-26000дЊ/ЖжЃЛ3Cr2W8VМлИёЗжБ№ЪЧ33500-35300дЊ/Жж

ИпЙЄИжЃКБОжмИпЙЄИжЪаГЁЮЌГжШѕЪЦдЫааЃЌМлИёЮЌГжЮШЖЈЃЌГЩНЛСПВЛДѓЃЌашЧѓЧхЕЁЃОнСЫНтЃЌЯТгЮашЧѓЧхЕЃЌНгЕЅСПВЛзуЁЃ

ЙњВњФЃОпИжЃКЙЄФЃОпИжБОжмИїЕиМлИёНЯЮЊЛьТвЃЌГЩНЛЧхЕЁЃИїЕиЧјжЎМфЕФМлИёВювьМѕаЁЃЌзмЬхашЧѓШдЪЧЦЃШэЁЃ

НјПкФЃОпИжЃКБОжмЙњМЪЙ§ФЃОпИжЪаГЁМлИёЛљБОЮШЖЈЃЌГЩНЛЧхЕЙужнЃЌФЯКЃгаВПЗжНјПкЙЄФЃОпИжзЪдДЗсИЛЃЌЦЗжжвРОЩЪЧИпЖЫЙЄФЃОпИжЃЌгааЉЪЧЯТгЮжБНгЖЉЛѕЦЗжжЁЃЖдгкжаЕЭЖЫНјПкЙЄФЃОпИжГЩНЛЧхЕЃЌЖрЪ§ЯТгЮЛЙЪЧдИвтЙКТђЯрЖдМлИёНЯЕЭЕФЙњВњЙЄФЃОпИжЁЃ

злЩЯЫљЪіЃЌБОжмЙЄФЃОпИжМлИёЛљБОЮШЖЈЃЌГЩНЛЧхЕЃЌЪаГЁашЧѓгавЛЖЈГЬЖШЕФМѕШѕЁЃБОжмMyspiCЙњФкИжВФМлИёзлКЯжИЪ§134.7ЕуЃЌБШЩЯжмЯТЕјСЫ3.20%ЃЌЯрЖдЩЯдТЯТЕј18.60%ЃЌБШШЅФъЭЌЦкЯТЕј29.00%ЁЃЃЈMysteel.comзЪбЖВПБрМЃЌЧыЮ№зЊдиЃЉ