ЙЄФЃОпИжжмЦРЃЈ9.19-9.25ЃЉ

БОжмЙњФкЙЄФЃОпИжМлИёааЧщЛљБОЮШЖЈЃЌЩйЪ§ГЧЪаЕФГЩНЛМлИёгааЁЗљЖШЕФЯТЕїЃЌЖрЪ§ГЧЪаМлИёБШНЯЕФЮШЖЈЃЌАДееЧјгђЛЎЗжЃЌЛЊФЯЃЌЛЊЖЋЕиЧјЕФФЃОпИжГЩНЛУїЯдКУгкЮїББЃЌББЗНЕШЕиЧјЃЌБОжмгЩгкНгНќЙњЧьМйЦкЃЌОЯњЩЬЗДгГетСНЬьЙЄФЃОпИжЪаГЁгаЫљКУзЊЁЃ

БОжмЛЊЖЋЪаГЁФЃОпИжМлИёБЃГжЮШЖЈЃЌЪаГЁзЪдДЦЗжжЗсИЛЃЌЕЋЪЧПтДцзмСПБЃГждкНЯЕЭЕФЫЎЦНЃЌЪаГЁГЩНЛжївЊвдСуЪлЮЊжїЃЌХњСПКмЩйЃЌИжГЇЙЄФЃОпИжЕФГіГЇМлЛљБОБЃГжВЛЖЏЃЌЕЋЪаГЁЩЯЕФГЩНЛМлИёгааЁЗљЖШЕФЯТЕјЁЃФПЧАЯТгЮЦѓвЕВЛОАЦјЃЌСэЭтЪмЦеВФМлИёЕФЯТЕјгАЯьЃЌЖрЪ§ЯТгЮПЭЛЇШдДІгкЙлЭћзДЬЌЁЃ

ЛЊФЯЪаГЁФЃОпИжМлЮШЃЌзЪдДЩйЁЃгЩгкЪаГЁашЧѓГжајНЯШѕЃЌУГвзЩЬЖдКѓЦкзпЪЦВЛПДКУЃЌДѓЖрДІгкЙлЭћзДЬЌЃЌВЛЧсвзНјаТзЪдДЁЃФПЧАЪаГЁЩЯФЃОпИжзЪдДЯрЖдНЯЩйЃЌЖрЪ§УГвзЩЬПтДцВЛДѓЃЌЮЊСЫБЃжЄзЪН№ФмЫГРћжмзЊЃЌЖрЪ§УГвзЩЬВЛЧсвзЖкЛѕЁЃЯТгЮПЭЛЇашЧѓСПНЯаЁЃЌбЏМлЕФЪ§СПвВгаЫљМѕЩйЁЃЪаГЁзЪдДвдЖЋЬиЁЂГЄЬиЮЊжїЃЌВПЗжзЪдДРДздДѓвБЃЌЛЦЪЏЁЃЯрБШЖјбдЃЌЛЦЪЏЕФзЪдДвђЮЊМлИёБувЫНЯГЉЯњЁЃH13ГЩНЛвЛАуЃЌCr12ЁЂCr12MoVзпЪЦЩаПЩЃЌ3Cr2W8VГЩНЛЦЋВюЁЃзмЬхРДПДЃЌФЃОпИжЪаГЁашЧѓВЛЭњЪЂЃЌГжајЕЭУдЁЃ

ЮїББЪаГЁЙЄФЃОпИжЪаГЁМлИёБЃГжЮШЖЈЃЌЪаГЁзмЬхашЧѓВЛОАЦјЃЌЯрЖдЦфЫћЪаГЁНЯВюЁЃЯТгЮПЭЛЇЕФЖЉЕЅКмЩйЃЌГ§СЫФПЧАвЛаЉУГвзЩЬзпКЯЭЌЕФЃЌДѓЖрЪЧвдСуЪлЮЊжїЁЃЖдгкЮїББЪаГЁЃЌЪаГЁааЧщЕФИњНјНЯЦфЫћЕиЧјЩдЮЂжЭКѓЁЃвђЮЊЫћУЧФПЧАЯњЪлЕФЖрЪЧдчЦкЕФПтДцЃЌвђДЫЯждкИжГЇЕФЕїМлЖдЫћУЧРДЫЕвтвхВЛДѓЃЌжївЊЛЙЪЧПДашЧѓЕФЧщПіЁЃФПЧАЪаГЁЩЯвдГЄИжЃЌЮїИжЕФзЪдДЮЊжїЃЌгаВПЗжЕФДѓвБЁЂЛЦЪЏЕФзЪдДЁЃ

ЙњФкЭтЗНУцЃКЧА8дТЬњТЗЙЬЖЈзЪВњЭЖзЪДя3300вкЃЌБШШЅФъдіГЄ1БЖЁЃОнЬњЕРВПЭГМЦжааФЭГМЦЃЌНёФъ1-8дТЃЌШЋЙњЬњТЗЙЬЖЈзЪВњЭЖзЪвбДя3300ЖрвкдЊЃЌНЯШЅФъЭЌЦкдіМг1600ЖрвкЃЌдіГЄНќвЛБЖЁЃвЛМОЖШШЋЙњЬњТЗЙЬЖЈзЪВњЭЖзЪЪЕЯж750ЖрвкдЊЃЌЭЌБШдіГЄ173.7ЃЅЁЃЦфжаЃЌРлМЦЛљБОНЈЩшЭЖзЪЭЌБШдіГЄ171.8ЃЅЃЛНёФъЩЯАыФъЃЌЮвЙњЬњТЗЛљНЈЭЖзЪШдШЛБЃГж155.1ЃЅЕФдіЗљЁЃВПЗжЙњзЪНЋБЛЦШГЗРыТЅЪаЁЃ23ШеЃЌЙњЮёдКЙњзЪЮЏЗЂВМЁЖЙигкНјвЛВНМгЧПЕиЗНЙњгазЪВњМрЙмЙЄзїЕФШєИЩвтМћЁЗГЦЃЌЕиЗНЙњзЪЮЏвЊОЁПьУїШЗЙњМвГізЪЦѓвЕживЊзгЦѓвЕЕФЗЖЮЇЃЌМгЧПЖдЦфКЯВЂЗжСЂЁЂдіМѕзЪБОЁЂИФжЦЁЂНтЩЂЁЂЧхЫуЛђЩъЧыЦЦВњЕШжиДѓЪТЯюЕФМрЙмЁЃжаЙњ8дТЗнзАБИжЦдьвЕдіМгжЕЭЌБШдіГЄ16.1%ЙЄвЕКЭаХЯЂЛЏВПЭјеО9дТ25ШеЯћЯЂЃЌ8дТЗнЃЌжаЙњзАБИжЦдьвЕдіМгжЕЭЌБШдіГЄ16.1%ЃЌБШ7дТМгПь0.2ИіАйЗжЕуЃЌвбСЌајЫФИідТБЃГжСНЮЛЪ§діГЄЁЃ1жС8дТЃЌдіМгжЕЭЌБШдіГЄ10.6%ЃЌИпгкШЋЙњЙцФЃвдЩЯЙЄвЕ2.5ИіАйЗжЕуЁЃжаЙњ8дТЗнЦћгЭГіПк518,551ЖжЁЃОнжаЙњКЃЙизмЪ№22ШеЗЂВМЕФдТЖШзюжеЪ§ОнЯдЪОЃЌжаЙњ8дТЗнГіПкЦћгЭ518,551ЖжЃЌНЯ7дТЗндіГЄ74%ЃЌНЯЩЯФъЭЌЦкдіГЄСЫ248%ЃЛжаЙњ8дТЗнГіПкВёгЭ395,140ЖжЃЌГіПкСПНЯ7дТЗнаЁЗљЯТНЕЃЌЕЋНЯШЅФъ8дТЗнББОЉАТдЫЛсОйАьЦкМфЕФГіПкСПьЩ§гт1,800ЁЃ2009-2011ЮїАВЦћГЕВњвЕИёОжЙцЛЎГіЬЈЁЃЮїАВЪаеўИЎ21ШеГіЬЈЮїАВЪа2009-2011ФъМгПьЙЄвЕКЭВњвЕМЏШКЗЂеЙЗНАИЁЃЗНАИжаЬсЕНЃЌвЊвРЭаОПЊЧјЁЂИпаТЧјЃЌвдЩТЦћЁЂБШбЧЕЯЁЂЗЈЪПЬиЕШСњЭЗЦѓвЕЮЊжїЃЌДйНјВњвЕЕФећКЯКЭОлМЏЃЌаЮГЩЮїАВЪаЦћГЕВњвЕПщзДЗЂеЙИёОжЁЃЕН2011ФъЃЌЮїАВЦћГЕВњвЕВњжЕДяЕН600вкдЊЁЃжаЙњбыааЩЯжмСљГЦЃЌУцЖдШЋЧђН№ШкЮЃЛњЃЌжаЙњЫљВЩШЁЕФДЬМЄОйДыКЭЪЪЖШПэЫЩЕФЛѕБвеўВпЖдДйНјОМУЦНЮШНЯПьЗЂеЙШЁЕУСЫУїЯдГЩаЇЁЃжаЙњбыааУЛгаЭИТЖЦфеўВпЕФЮДРДзпЯђЃЌНіЧПЕїНЋМсОіжДааЕГжабыЕФОіВпВПЪ№ЁЃжаЙњбыаадкЩЯжмСљейПЊЮЏЛсвщєпЮЏжааФзщбЇЯАЛсКѓЗЂВМСЫЩЯЪіЙЋИцЁЃУРЙњЩЬЮёВПЗЂВМЕФЪ§ОнБэУїЃЌ2009Фъ8дТЗнУРЙњИжВФЕФНјПкСПЮЊ77.5ЭђЖжЃЌЭЌБШЯТНЕ66.5%ЃЌЛЗБШЯТНЕ13.8%ЃЌДДзюНќ16ФъРДзюЕЭЫЎЦНЁЃ1Ѓ8дТЗнУРЙњРлМЦНјПкИжВФ950ЭђЖжЃЌЭЌБШЯТНЕ51ЃЅЁЃ8дТЗнНјПкСПЛЗБШЯТНЕБШНЯУїЯдЕФЦЗжжЪЧАыГЩЦЗЁЂТнЮЦИжЁЂИжЙмКЭЖЦаПАхЁЃЯпВФЁЂШШдўАхОэКЭРфдўАхОэНјПкСПЛЗБШдіМгУїЯдЁЃгыШЅФъЭЌЦкБШЃЌЫљгаЦЗжжЕФНјПкСПОљДѓЗљЯТНЕЁЃЙњМЪИжЬњаЛс(worldsteel)ЕФЭГМЦЪ§ОнБэУїЃЌ2009Фъ8дТЗнШЋЧђ66ИіжївЊВњИжЙњКЭЕиЧјДжИжВњСПЮЊ1.06489вкЖжЃЌЭЌБШЯТНЕ5.5%ЃЌЛЗБШдіГЄ2.5ЃЅЃЌСЌајСНИідТЭЛЦЦвЛвкЖжЁЃНёФъ8дТЗнЃЌХЗУЫ27ЙњДжИжВњСПЮЊ1075ЭђЖжЃЌЭЌБШЯТНЕ32.1ЃЅЃЌЛЗБШЯТНЕ4.1ЃЅЃЛЖРСЊЬхДжИжВњСПЮЊ834ЭђЖжЃЌЭЌБШЯТНЕ19%ЃЌЛЗБШГжЦНЃЛББУРДжИжВњСПЮЊ718ЭђЖжЃЌЭЌБШЯТНЕ38.7ЃЅЃЌЛЗБШдіГЄ0.8ЃЅЃЛбЧжоДжИжВњСПЮЊ7085ЭђЖжЃЌЭЌБШдіГЄ10.7%ЃЌЛЗБШдіГЄ3.7ЃЅЁЃИУЭГМЦЪ§ОнЛЙЯдЪОЃЌ1-8дТЗнЃЌШЋЧђ66ИіжївЊВњИжЙњМвКЭЕиЧјДжИжРлМЦВњСПЮЊ7.595вкЖжЃЌЭЌБШЯТНЕ18.1%ЁЃХЗУЫ24ШеОіЖЈЃЌЖдВњзджаЙњЕФЮоЗьИжЙмКЭТСВеїЪеЮЊЦк5ФъЕФе§ЪНЗДЧуЯњЫАЃЌЫАТЪЗжБ№ИпДя39.2%КЭ30%ЁЃе§ЪНЗДЧуЯњЫАЪЪгУгкдВНиУцКЭЭтВПжБОЖВЛГЌЙ§406.4КСУзЕФЮоЗьИжЙмЃЌДЫЭтЛЙЩцМАТСВВњЦЗЁЃе§ЪНЗДЧуЯњЫАЪЧдкЮЊЦк6ИідТЕФСйЪБЙиЫАЕНЦкКѓЪЕЪЉЕФЃЌЩЯЪіОіЖЈНЋДгХЗУЫЙйЗНПЏЮяЩЯЙЋВМжЎШеЦ№ПЊЪМЩњаЇЃЌЯрЙиПЏЮяНЋгк10дТ8ШежЎЧАЗЂБэЁЃПАШјЫЙГЧСЊАюДЂБИвјаа(FederalReserveBankofKansasCity)жмЫФЙЋВМЕФЪ§ОнЯдЪОЃЌ9дТЗнИУааЯНЧјЕФжЦдьвЕЛюЖЏЗДЕЏЃЌдЄЦкЮЌГждкИпЮЛЁЃгыЩЯдТЯрБШЃЌ9дТЗнЩњВњжИЪ§Дг8дТЗнЕФ-7Щ§жС16ЁЃгыЩЯФъЭЌЦкЯрБШЃЌИУжИЪ§Дг-60Щ§жС-46ЁЃХЗжобыаа(EuropeanCentralBank)жмЮхЙЋВМЕФЪ§ОнЯдЪОЃЌЖдЙЄзїШеКЭМОНкадвђЫиНјааЕїећКѓЃЌХЗдЊЧј7дТЗнОГЃЯюФПгЏгрЮЊ66вкХЗдЊЃЌ6дТЗнаое§КѓЕФОГЃЯюФПГрзжЮЊ43вкХЗдЊЁЃИљОнMarkitEconomicsЕФВЩЙКОРэШЫжИЪ§ЃЌЕТЙњ9дТЗнжЦдьвЕВЩЙКОРэШЫжИЪ§ГѕжЕЮЊ49.6ЃЌДДЯТ13ИідТИпЕуЃЌ8дТЗнЮЊ49.2ЃЌЖјЗўЮёвЕВЩЙКОРэШЫжИЪ§ДгЩЯдТЕФ53.8НЕжС52.2ЁЃгЂЙњбыааЛЙЙЋВМСЫM4вјааНшДћЪ§ОнЁЃЪ§ОнЯдЪОЃЌ8дТЗнM4вјааДћПюЙцФЃНіНЯ7дТЗндіГЄ0.1%ЃЌЕЋНЯЩЯФъЭЌЦкЕФдіЗљдђНЕжС7.1%ЃЌ7дТЗнЮЊ8.2%ЁЃаТМгЦТЭГМЦОж(DepartmentofStatistics)жмШ§ЗЂВМЙЋИцГЦЃЌ8дТЗнCPIНЯЩЯФъЭЌЦкЯТЛЌ0.3%ЃЌ7дТЗнЮЊЯТНЕ0.5%ЁЃШеБОВЦЮёЪЁ24ШеЙЋВМЃЌ8дТГіПкБШШЅФъЭЌЦкШёМѕ36%ЃЌЪЧСЌајЕк11ИідТЮЎЫѕЃЌЯдЪОетИіЪРНчЕкЖўДѓОМУЬхШдЩюЯнОМУЫЅЭЫФрФзжЎжаЁЃ

дСЯЗНУцЃКвдгЁЖШЗлПѓ63%ЬњПѓЪЏЮЊР§ЃЌБОжмФЉБЈМлЮЊ90-92$CFRЁЃЮїББЙшЬњЃЈ75-AЃЉ5450дЊ/ЖжЃЌЩЯКЃЮйЬњ{W80(>75ЛљМлЃЉ}122000дЊ/ЖжЃЌНѕжнЗАЬњЃЈV50)10600дЊ/ЖжЃЌИпЬМИѕЬњCr55БЈ7300дЊ/ЖжЁЃ

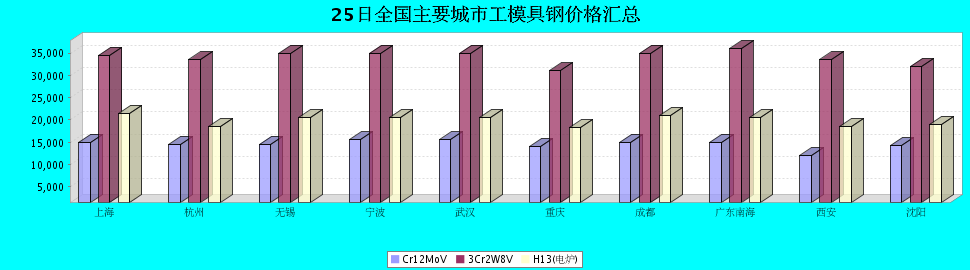

БОжмЙњВњЬњОЋЗлЪаГЁе№ЕДХЬећЃЌгЩгкБОжмИжВФМлИёГЪЯжаЁЗље№ЕДЬЌЪЦЃЌВЂЧвВПЗжИжГЇгЩгкЬњОЋЗлПтДцЦЋЕЭЃЌЮЊБЃжЄЙњЧьЦкМфЕФе§ГЃЩњВњНќЦкВЩЙКТдЯдЛ§МЋЃЌЕМжТЙњФкВПЗжЕиЧјПѓЩНБЈМлГіЯжаЁЗљЩЯбяЁЃБОжмНјПкПѓЪаГЁзпЪЦећЬхЩЯбяЃЌжїСїПѓжжОљгаВЛЭЌГЬЖШЕФЩЯеЧЃЌЦфжавдЦкЛѕМлИёзюЮЊУїЯдЁЃБОжмФјПѓЪаГЁзпЪЦБЃГжЦНЮШЃЌГЩНЛЧхЕЁЃКНдЫЗНУцЃЌгЩгкашЧѓдЫСІУїЯдЪЇКтЃЌЕМжТБОжмааЧщвѕЕјВЛанЁЃБОжмЩњЬњЪаГЁЮЂТЖЪяЙтЃЌИїЗНУцБэЯжТдКУгкЩЯжмЁЃБОжмЙњФкЗЯИжЪаГЁГжајШѕЪЦХЬећЕФдЫааЬЌЪЦЃЌЪмНЈВФНќЦкЦНЮШдЫаагАЯьЃЌИжГЇЗЯИжВЩЪеСПгаЫљМѕЩйЃЌЩЬМвЩйСПГЩНЛЃЌдЫзїНЯЮЊЦНЮШЁЃБОжмЙњФкЗНХїЪаГЁБЃГжЦНЮШдЫааЃЌЕЋИіБ№ЕиЧјвђГЩНЛВЛКУЖјгаУїЯдЕФЯТЕїЖЏзїЃЌЗљЖШдк20-100дЊ/ЖжзѓгвЁЃБОжмСЖНЙУКЪаГЁвдЦНЮШЮЊжїЃЌМлИёБфЖЏВЛДѓЃЛЖЏСІУКЪаГЁЃЌЧиИлЕФИїЦЗжжЖЏСІУКМлИёга20дЊ/ЖжЕФЩЯеЧЃЌЗљЖШЯрЖдНЯДѓЁЃБОжмНјПкУКБЈМлднЮШЃЌИлПкЯжЛѕНєШБЃЌГЩНЛвЛАуЁЃБОжмНЙЬПЪаГЁШѕЪЦвРОЩЃЌГЩНЛЧщПіШдВЛЪЧЪЎЗжРжЙлЃЌЪаГЁааЧщЯТЛЌЪЦЭЗвРШЛЪЎЗжУїЯдЁЃБОжмКЯН№ЪаГЁзпЪЦМЬајШѕЪЦдЫааЃЌЦеЭЈКЯН№ЪаГЁШѕЪЦХЬећЃЌютЬњЪаГЁМлИёаЁЗљЯТЛЌЃЌГЩНЛЯЁЩйЃЌЗАЯЕКЯН№МЬајЯТЕјЁЃЦеЭЈКЯН№ЪаГЁЃЌЙшЬњЪаГЁаЁЗљЯТЛЌЃЌУЬЯЕКЯН№ГЩНЛЮоЦ№ЩЋЃЌМлИёзпШѕЃЌНјПкУЬПѓМлЮЛШдИпЃЌИѕЯЕКЯН№ЪмИжГЇВЩЙКЖЈМлгАЯьЯТЛЌЁЃ

БОжмЙњФкКЯН№МлИёШѕЪЦХЬећЃЌЦеЭЈКЯН№гыЬижжКЯН№ОљДІгкШѕЪЦЃЌЦфжаютЬњаЁЗљЛиТфЃЌЗАЯЕЪаГЁШдДІгкЯТЛЌЭЈЕРЃЛЦеЭЈКЯН№ЪаГЁЙшЬњБЈМлаЁЗљЯТЛЌЃЌашЧѓВЛЭњЃЌИѕЯЕКЯН№аЁЗљЯТЛЌЃЌУЬЯЕКЯН№ГЩНЛНЯВюЃЌЪаГЁЙлЭћЧщаїбЯжиЃЌМлИёШдФбзпКУЁЃБОжмютЬњаЁЗљЛиТфЃЌНѕжнЕиЧјВПЗжГЇМвжїСїБЈМлдк14.8-15.3ЭђдЊ/ЖжЃЛНѕжнЁЂХЪжІЛЈЕШЕиЧјЗАЬњБЈМлдк10.6ЭђдЊ/ЖжзѓгвЃЛЦеЭЈКЯН№ЪаГЁМлИёШѕЪЦвРОЩЃЌЪаГЁЯжЛѕгаЫљдіМгЃЌНјПкПѓЪЏЗНУцЃЌНјПкУЬПѓМлИёБШНЯЮШЖЈЃЌЯжЬьНђИлИпЦЗЮЛАФДѓРћбЧ48ЃЅПщПѓЪаГЁБЈМлдк60дЊ/ЖжЖШЃЌИлПкИѕПѓЪаГЁБфЛЏВЛДѓЃЌЯжгЁЖШвзЫщ50ЃЅПщПѓЪаГЁБЈМлдк51-54дЊ/ЖжЖШЁЃ

ИпЙЄИжЃКБОжмИпЙЄИжЪаГЁЮЌГжШѕЪЦдЫааЃЌМлИёЮЌГжЮШЖЈЃЌГЩНЛСПВЛДѓЃЌашЧѓЧхЕЁЃОнСЫНтЃЌЯТгЮашЧѓЧхЕЃЌНгЕЅСПВЛзуЁЃ

ЙњВњФЃОпИжЃКЙЄФЃОпИжБОжмИїЕиМлИёНЯЮЊЮШЖЈЃЌГЩНЛвЛАуЁЃИїЕиЧјжЎМфЕФМлИёВювьМѕаЁЃЌзмЬхашЧѓШдЪЧЦЃШэЁЃ

НјПкФЃОпИжЃКБОжмЙњМЪФЃОпИжЪаГЁМлИёЛљБОЮШЖЈЃЌГЩНЛЧхЕЁЃЙужнЃЌФЯКЃгаВПЗжНјПкЙЄФЃОпИжзЪдДЗсИЛЃЌЦЗжжвРОЩЪЧИпЖЫЙЄФЃОпИжЃЌгааЉЪЧЯТгЮжБНгЖЉЛѕЦЗжжЁЃЖдгкжаЕЭЖЫНјПкЙЄФЃОпИжГЩНЛЧхЕЃЌЖрЪ§ЯТгЮЛЙЪЧдИвтЙКТђЯрЖдМлИёНЯЕЭЕФЙњВњЙЄФЃОпИжЁЃ

злЩЯЫљЪіЃЌБОжмЙЄФЃОпИжМлИёЛљБОЮШЖЈЃЌГЩНЛЧхЕЃЌЪаГЁашЧѓгавЛЖЈГЬЖШЕФМѕШѕЁЃБОжмMyspiCЙњФкИжВФМлИёзлКЯжИЪ§132.5ЕуЃЌБШЩЯжмЯТЕјСЫ0.9%ЃЌЯрЖдЩЯдТЯТЕј4.8%ЃЌБШШЅФъЭЌЦкЯТЕј24.2%ЁЃЃЈMysteel.comзЪбЖВПБрМЃЌЧыЮ№зЊдиЃЉ