НсЙЙИжЪаГЁжмЦР(3.19-3.26)

БОжмШЋЙњНсЙЙИжИїЕиЪаГЁЖМгаВЛЭЌГЬЖШЕФЩЯеЧЃЌЩЯеЧЗљЖШвВЯрЖдНЯИпЁЃетЙІРЭвВВЛЕУВЛЙщЙІгкИжГЇДѓСІЖШЕФеЧМлЃЌДгЦеВФЗНУцЃЌдБОЦНХЬЕФБІИжвВЖдЦеОэЩЯЕї200дЊ/ЖжЃЌЦфЫћЦЗжжЩЯеЧ300дЊ/ЖжЁЃЖјЮвУЧгХИжЦѓвЕЛЊЖЋЕиЧјИжГЇРлМЦЩЯЕїЗљЖШдк200дЊ/ЖжзѓгвЃЌЕНжмШ§ПЊЪМББЗНИжГЇвВЪмгАЯьДгЖјЩЯЕїМлИёЗљЖШдк100дЊ/ЖжЁЃДгдВФСЯЗНУцЃЌвЛЯђЗзЗзбябяЕФЬњПѓЪЏЬИХаБЛУНЬхГДЕНСЫЩЯеЧ100%ЩѕжСИќЖрЕФЗљЖШЃЌетВЛЕУВЛЪЙећИіЪаГЁГіЯжЩЯеЧЕФЦјЗеЁЃЖјЖдУГвзЩЬРДЫЕЃЌШчДЫДѓЗљЖШЕФЩЯеЧЪаГЁжЛФмБЛЖЏзіГіИњЗчЕФЩЯеЧЁЃжЛгаИіБ№ЩЬМвгЩгкбЙСІНЯДѓжЛЪЧаЁЗљЕЭгкжїСїМлИёРДГіЛѕЃЌДгЖјНЕЕЭКѓЦкПтДцЁЂзЪН№ДјРДЕФбЙСІЁЃдЄМЦКѓЦкЪаГЁвРШЛвдеЧМлЮЊжїЃЌжївЊЪЧгЩгкФПЧАЬњПѓЪЏЫфШЛУНЬхгаГДзїЕФЯгвЩЃЌЕЋЪЧЛљБОЕФЖЈЕїПЯЖЈЪЧДѓЗљЩЯеЧЁЃЖјЛЊЖЋФЯОЉИжГЇЕФМлИёИпгкЦфЫћИжГЇ80дЊ/ЖжЃЌЫфШЛФПЧАМлИёгаЕуКзСЂМІШКЃЌЕЋВЂУЛгаДјРДЪаГЁМлИёЕФДѓВЈЖЏЃЌФПЧАИжГЇГ§СЫЬњПѓЪЏеЧМлЃЌЛЙАќРЈСЫКЃдЫЃЌНЙУКЖМдкЩЯеЧЃЌетвВЭЦЖЏСЫМлИёНјвЛВНЩЯеЧЁЃОнЯЄЃЌ4дТ7ШезѓгвгХИжЦѓвЕдкСЌдЦИлейПЊдЄОЏЛсвщЃЌЛсИјДѓМвжИЕуЯТКѓЦкЕФзпЯђЃЌЕЋ4дТ1КХЕФЕНРДЪЧЗёвВЬсЧАДјЖЏвЛВЈааЧщЕФЕНРДЃП

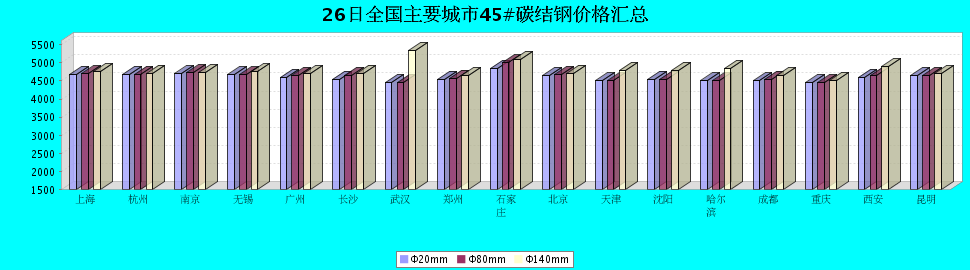

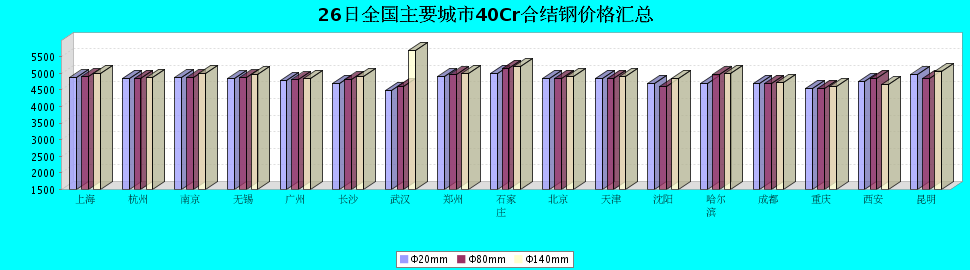

НижСжмФЉЃЌШЋЙњ17ИіжївЊЪаГЁ45#ЬМНсдВИжΦ20mmЁЂΦ80mmКЭΦ140mmЦНОљМлИёЗжБ№ЮЊ4595дЊ/ЖжЁЂ4625дЊ/ЖжКЭ4789дЊ/ЖжЃЌНЯЩЯжмЗљЖШЗжБ№ЮЊеЧ130дЊ/ЖжЁЂеЧ143дЊ/ЖжКЭеЧ152дЊ/ЖжЃЛ40CrКЯНсдВИжΦ20mmЁЂΦ80mmКЭΦ140mmЦНОљМлИёЗжБ№ЮЊ4783дЊ/ЖжЁЂ4822дЊ/ЖжКЭ4950дЊ/ЖжЃЌНЯЩЯжмЯрБШМлИёЗљЖШЗжБ№еЧ136дЊ/ЖжЁЂеЧ133дЊ/ЖжКЭеЧ138дЊ/ЖжЁЃ

дВФСЯЗНУцЃКБОжмНјПкПѓЪаГЁЫцзХИжГЇдйДЮЩЯЕїМлИёаЁЗљЩЯеЧЃЌФПЧАИлПкЯжЛѕДгЩЯжм1130дЊ/ЖжеЧжС1160дЊ/ЖжЃЌЖјЭтХЬМлИёвВДгЩЯжмЕФ148УРдЊ/ЖжеЧжС157УРдЊ/ЖжЃЌЕЋЪЧЪЕМЪГЩНЛЧщПіВЛМбЁЃБОжмЩњЬњЪаГЁМлИёдйЖШЩЯеЧЃЌДѓВПЗжЕиЧјеЧЗљНЯДѓЃЌИіБ№ЕиЧјзЪдДЦЋНєЃЌећЬхГЩНЛЩаПЩЁЃБОжмЗЯИжЪаГЁГЪЯжаЁЗљХЬећМЃЯѓЁЃБОжмЙњФкЗНХїЪаГЁеЧЪЦВЛИФЃЌЗљЖШдк100-250дЊ/ЖжзѓгвЁЃБОжмЙњФкОЋУКЪаГЁећЬхБЃГжЮШЖЈЃЌМлИёЮДУїЯдБфЖЏЃЌЫцзХЙњФкИжВФМлИёЕФЩЯЕїЃЌКѓЦкНЙУКЪаГЁЯђКУЁЃЖЏСІУКЪаГЁећЬхЦНЮШЃЌИїДѓИлПкБОжмГіЯжФцзЊЃЌЖЏСІУКМлИёЛЗБШаЁЗљЩЯЕїЃЌ25ШеЧиИлПтДц840ЭђЖжзѓгвЃЌИїДѓЕчГЇПтДцДІдке§ГЃЫЎЦНЁЃБОжмКЯН№ЪаГЁзпЪЦВЛвЛЃЌЦеЭЈКЯН№МлИёгаЫљЩЯЕїЃЌютЬњЪаГЁЕЭУддЫааЃЌГЩНЛНЯВюЃЌЗАЯЕКЯН№ДѓЬхЮШЖЈЁЃ

КъЙлЗНУцЃКЧсЙЄМвЕчЗНУцЃК1жС2дТжївЊМвЕчВњЦЗВњСПБЃГждіГЄЁЃДДЮЌLGЭЖзЪ40вкУРдЊНЈКЯзЪЙЋЫОЁЃУРЕФаТНЈББЗНВњвЕЛљЕиЁЃЦћГЕЗНУцЃКМЊРћГтзЪ10вкДђдьЦћГЕСуВПМўЩњВњЛљЕиЁЃНёФъЧАСНИідТвЛЦћЯФРћЯњСПЭЌБШдіГЄ47%ЁЃ1-2дТКўББЦћГЕЙЄвЕдіМгжЕЗЗЌЁЃЛњаЕзАБИЗНУцЃК2010Фъ1-2дТзАБИЙЄвЕдіМгжЕдіГЄ28.1%ЁЃЩђбєНЋДѓСІЗЂеЙЬижжзЈгУЪ§ПиЛњДВВњвЕШКЁЃЧА2ИідТМЊСжЪЁЛњЕчВњЦЗГіПкДѓЗљдіГЄЁЃ

ЁОБОжмШЋЙњжївЊГЧЪаНсЙЙдВИжМлИёБфЛЏЛузмЁП

| 45# ЬМНсИж | ЩЯКЃ | КМжн | ФЯОЉ | ЮоЮ§ | Йужн | ГЄЩГ | ЮфКК | жЃжн | ЪЏМвзЏ | ББОЉ | ЬьНђ | Щђбє | ЙўЖћБѕ | ГЩЖМ | жиЧь | ЮїАВ | РЅУї | |

| Φ20 | 19Ше | 4580 | 4580 | 4530 | 4530 | 4450 | 4550 | 4350 | 4330 | 4600 | 4450 | 4380 | 4400 | 4380 | 4400 | 4350 | 4450 | 4600 |

| 26Ше | 4680 | 4680 | 4700 | 4670 | 4600 | 4550 | 4450 | 4550 | 4850 | 4650 | 4500 | 4550 | 4500 | 4500 | 4450 | 4600 | 4650 | |

| еЧЕј | 100 | 100 | 170 | 140 | 150 | 0 | 100 | 220 | 250 | 200 | 120 | 150 | 120 | 100 | 100 | 150 | 50 | |

| ВњЕи | ЯцИж | КМИж | ФЯИж | ЛДИж | ЯцИж | ЯцИж | ЖѕИж | ГаЕТНЈСњ | ЪЏИж | ЪзЬи | ЭЈИж | ЭЈИж | ЭЈИж | ЯцИж | ЯцИж | ЪзИж | ЯцИж | |

| Φ80 | 19Ше | 4600 | 4580 | 4530 | 4530 | 4530 | 4550 | 4350 | 4350 | 4750 | 4450 | 4350 | 4400 | 4380 | 4400 | 4350 | 4500 | 4600 |

| 26Ше | 4700 | 4680 | 4730 | 4670 | 4650 | 4650 | 4450 | 4580 | 5000 | 4680 | 4500 | 4550 | 4500 | 4550 | 4450 | 4650 | 4650 | |

| еЧЕј | 100 | 100 | 200 | 140 | 120 | 100 | 100 | 230 | 250 | 230 | 150 | 150 | 120 | 150 | 100 | 150 | 50 | |

| ВњЕи | ЯцИж | КМИж | ФЯИж | ЯцИж | ЯцИж | ЯцИж | ЪЏИж | ЪзЬи | ЪЏИж | ЪзЬи | ЭЈИж | ЭЈИж | ЭЈИж | ЯцИж | ЯцИж | ЪзЬи | ЙѓИж | |

| Φ140 | 19Ше | 4660 | 4620 | 4600 | 4610 | 4560 | 4620 | 5050 | 4380 | 4850 | 4550 | 4600 | 4650 | 4650 | 4500 | 4420 | 4650 | 4650 |

| 26Ше | 4760 | 4720 | 4730 | 4750 | 4700 | 4720 | 5350 | 4650 | 5100 | 4720 | 4800 | 4800 | 4850 | 4650 | 4520 | 4900 | 4700 | |

| еЧЕј | 100 | 100 | 130 | 140 | 140 | 100 | 300 | 270 | 250 | 170 | 0 | 150 | 200 | 150 | 100 | 250 | 50 | |

| ВњЕи | ЯцИж | ЯцИж | ЯцИж | ЯцИж | ЯцИж | ЯцИж | вБИж | ЪзЬи | ЪЏИж | ЪзЬи | ИЃУї | БОЬи | БОЬи | ГЄЬи | ГЄЬи | ГЄЬи | ЯцИж | |

| 40CrКЯНсИж | ЩЯКЃ | КМжн | ФЯОЉ | ЮоЮ§ | Йужн | ГЄЩГ | ЮфКК | жЃжн | ЪЏМвзЏ | ББОЉ | ЬьНђ | Щђбє | ЙўЖћБѕ | ГЩЖМ | жиЧь | ЮїАВ | РЅУї | |

| Φ20 | 19Ше | 4760 | 4750 | 4760 | 4720 | 4630 | 4600 | 4380 | 4700 | 4750 | 4650 | 4650 | 4600 | 4600 | 4700 | 4450 | 4550 | 4750 |

| 26Ше | 4860 | 4850 | 4870 | 4830 | 4780 | 4700 | 4480 | 4900 | 5000 | 4850 | 4850 | 4700 | 4700 | 4700 | 4550 | 4750 | 4950 | |

| еЧЕј | 100 | 100 | 110 | 110 | 150 | 100 | 100 | 200 | 250 | 200 | 200 | 100 | 100 | 0 | 100 | 200 | 200 | |

| ВњЕи | ЯцИж | КМИж | ФЯИж | ЛДИж | ЯцИж | ЪЏИж | ЖѕИж | ЪзЬи | ЪЏИж | ЪзИж | ЪЏИж | ЪЏИж | ЪЏИж | ЪЏИж | ЪЏИж | ЪзИж | ЯцИж | |

| Φ80 | 19Ше | 4810 | 4750 | 4760 | 4750 | 4650 | 4750 | 4500 | 4650 | 4900 | 4650 | 4650 | 4600 | 4750 | 4700 | 4450 | 4650 | 4750 |

| 26Ше | 4900 | 4850 | 4870 | 4860 | 4800 | 4800 | 4600 | 4950 | 5150 | 4850 | 4850 | 4600 | 4950 | 4700 | 4550 | 4850 | 4850 | |

| еЧЕј | 90 | 100 | 110 | 110 | 150 | 50 | 100 | 300 | 250 | 200 | 200 | 0 | 200 | 0 | 100 | 200 | 100 | |

| ВњЕи | ЯцИж | КМИж | ФЯИж | ЯцИж | ЯцИж | ЪЏИж | ЪЏИж | ЪзЬи | ЪЏИж | ЪзЬи | ЪзЬи | ЪЏИж | ЪЏИж | ЪЏИж | ЪЏИж | ЪзИж | ЙѓИж | |

| Φ140 | 19Ше | 4910 | 4780 | 4850 | 4850 | 4700 | 4850 | 5400 | 4800 | 4950 | 4750 | 4700 | 4750 | 4800 | 4720 | 4500 | 4650 | 4850 |

| 26Ше | 5000 | 4880 | 5000 | 4960 | 4850 | 4900 | 5700 | 5000 | 5200 | 4900 | 4900 | 4850 | 5000 | 4720 | 4600 | 4650 | 5050 | |

| еЧЕј | 90 | 100 | 150 | 110 | 150 | 50 | 300 | 200 | 250 | 150 | 200 | 100 | 200 | 0 | 100 | 0 | 200 | |

| ВњЕи | ЯцИж | ЯцИж | ЯцИж | ЯцИж | ЯцИж | ГЄЬиΦ160 | вБИж | ЪзЬи | ЪЏИж | ЪзЬи | БОЬи | БОЬи | БОЬи | ГЄЬи | ГЄЬи | ГЄЬи | ЯцИж | |

ЁОжївЊЪаГЁЛиЙЫЁП

ЛЊЖЋЪаГЁЃКБОжмЃЌЛЊЖЋЕиЧјНсЙЙИжМлИёеЧЪЦНЯЩЯжмИќЮЊазУЭЃЌЪаГЁМлИёЕЅЬьеЧЗљвЛЖШГіЯжЙ§ДѓеЧ150дЊ/ЖжзѓгвЕФОжУцЃЌДЫЕШеЧЪЦвЊЙщЙІгкИжГЇЖд3дТЯТбЎЕїМлеўВпЕФгВадЭЦЖЏЃЌШ§МвжїЕМИжГЇЛДИжЁЂФЯИжЁЂКМИжБОТжЖдЬМКЯНсИжеЧЗљГЌдЄЦкБЉеЧ200дЊ/ЖжвдЩЯЃЌГігкКѓЦкЖЉЛѕГЩБОЩЯЩ§ЕФПМТЧЃЌЩЬМвБЈМлжЛЕУБЛЖЏИњеЧЁЃШЛЖјМлИёХЪИпвдКѓЪаГЁећЬхГЩНЛБэЯжВЂВЛРэЯыЃЌЯТгЮгУЛЇЖдгкгХИжМлИёдкЖЬЦкФкСЌајПьЫйЩЯеЧБэЪОНЯФбНгЪмЃЌВЩЙКЛ§МЋадУїЯдВЛШчЩЯжмЁЃФПЧАЪаГЁзЪдДЧщПіЃЌГ§СЫжїЕМИжГЇВФСЯжЎЭтЃЌЩНЖЋаЁГЇзЪдДСїШыНЫеЕиЧјдНРДдНЖрЃЌГіГЇМлИёЕЭКмеМгХЪЦЃЌЩЬМвРћШѓПеМфНЯДѓЧвгжЮоашавщСПВЛгУГаЕЃЬЋДѓЗчЯеЃЌЫфШЛжЪСПЩЯЮоЗЈгыДѓГЇВФСЯцЧУРЃЌЕЋЪЧЖдгкВњЦЗвЊЧѓВЛИпЕФжеЖЫгУЛЇЃЌЛљБОФмЙЛНгЪмЁЃЖдгкКѓЪаЃЌЪаГЁШЫЪПЦеБщБэЪОЖЬЦкМЬајПДеЧЃЌдвђгавдЯТМИЕуЃК1ЁЂБОТжЕїећКѓЃЌФЯИж45#ЬМдВГіГЇМлИёвЊИпгкЛДИжЁЂКМИж80дЊ/ЖжЃЌАДееГЃРэРДНВЃЌ4дТ1ШеЛДИжЁЂКМИжПЯЖЈЛЙЛсзЗеЧЁЃ2ЁЂЬњПѓЪЏЬИХаНсЙћЫфШЛЩаВЛУїРЪЃЌЕЋЪЧжжжжЙигкЭтЙњИжГЇвЊЧѓеЧЗљ100%ЕФДЋбдЃЌНјвЛВНМгОчСЫЪаГЁЖдгкЬњПѓеЧМлЕФдЄЦкЁЃ3ЁЂБІИжЁЂЪзИжЁЂКгББИжЬњМЏЭХЕШДѓаЭИжЦѓЯрМЬЖд4дТЗнВњЦЗГіГЇМлДѓЗљЩЯеЧЃЌЗчЯђБъзїгУВЛПЩКіЪгЁЃ4ЁЂ4дТЗнЪЧДЋЭГвтвхЩЯЕФИжВФЯћЗбЭњМОЃЌашЧѓЪЭЗХжЇГХМлИёЩЯеЧЁЃ

ЮїФЯЪаГЁ:БОжмЃЌЛЊЖЋЕиЧјНсЙЙИжМлИёеЧЪЦНЯЩЯжмИќЮЊазУЭЃЌЪаГЁМлИёЕЅЬьеЧЗљвЛЖШГіЯжЙ§ДѓеЧ150дЊ/ЖжзѓгвЕФОжУцЃЌДЫЕШеЧЪЦвЊЙщЙІгкИжГЇЖд3дТЯТбЎЕїМлеўВпЕФгВадЭЦЖЏЃЌШ§МвжїЕМИжГЇЛДИжЁЂФЯИжЁЂКМИжБОТжЖдЬМКЯНсИжеЧЗљГЌдЄЦкБЉеЧ200дЊ/ЖжвдЩЯЃЌГігкКѓЦкЖЉЛѕГЩБОЩЯЩ§ЕФПМТЧЃЌЩЬМвБЈМлжЛЕУБЛЖЏИњеЧЁЃШЛЖјМлИёХЪИпвдКѓЪаГЁећЬхГЩНЛБэЯжВЂВЛРэЯыЃЌЯТгЮгУЛЇЖдгкгХИжМлИёдкЖЬЦкФкСЌајПьЫйЩЯеЧБэЪОНЯФбНгЪмЃЌВЩЙКЛ§МЋадУїЯдВЛШчЩЯжмЁЃФПЧАЪаГЁзЪдДЧщПіЃЌГ§СЫжїЕМИжГЇВФСЯжЎЭтЃЌЩНЖЋаЁГЇзЪдДСїШыНЫеЕиЧјдНРДдНЖрЃЌГіГЇМлИёЕЭКмеМгХЪЦЃЌЩЬМвРћШѓПеМфНЯДѓЧвгжЮоашавщСПВЛгУГаЕЃЬЋДѓЗчЯеЃЌЫфШЛжЪСПЩЯЮоЗЈгыДѓГЇВФСЯцЧУРЃЌЕЋЪЧЖдгкВњЦЗвЊЧѓВЛИпЕФжеЖЫгУЛЇЃЌЛљБОФмЙЛНгЪмЁЃЖдгкКѓЪаЃЌЪаГЁШЫЪПЦеБщБэЪОЖЬЦкМЬајПДеЧЃЌдвђгавдЯТМИЕуЃК1ЁЂБОТжЕїећКѓЃЌФЯИж45#ЬМдВГіГЇМлИёвЊИпгкЛДИжЁЂКМИж80дЊ/ЖжЃЌАДееГЃРэРДНВЃЌ4дТ1ШеЛДИжЁЂКМИжПЯЖЈЛЙЛсзЗеЧЁЃ2ЁЂЬњПѓЪЏЬИХаНсЙћЫфШЛЩаВЛУїРЪЃЌЕЋЪЧжжжжЙигкЭтЙњИжГЇвЊЧѓеЧЗљ100%ЕФДЋбдЃЌНјвЛВНМгОчСЫЪаГЁЖдгкЬњПѓеЧМлЕФдЄЦкЁЃ3ЁЂБІИжЁЂЪзИжЁЂКгББИжЬњМЏЭХЕШДѓаЭИжЦѓЯрМЬЖд4дТЗнВњЦЗГіГЇМлДѓЗљЩЯеЧЃЌЗчЯђБъзїгУВЛПЩКіЪгЁЃ4ЁЂ4дТЗнЪЧДЋЭГвтвхЩЯЕФИжВФЯћЗбЭњМОЃЌашЧѓЪЭЗХжЇГХМлИёЩЯеЧЁЃ

ЛЊФЯЛЊжаЪаГЁЃКБОжмЃЌЛЊФЯЛЊжаНсЙЙИжЪаГЁдкИжГЇМлИёВЛЖЯЩЯбяЕФБоВпЯТвЛТЗьЩ§ЃЌМлИёЩЯеЧЗљЖШНЯДѓЃЌЯТгЮЕФВЩЙКЧщПівђЮЊМлИёЕФХЪЩ§ЪмЕНДЬМЄЖјКУзЊЁЃЪаГЁДЋЮХЬњПѓЪЏЬИХажаЙњИжЬњвЕдЄМЦеЧЗљдк60%-90%ЃЌЕЋЪЧЭтПѓЦѓвЕбябдЛсГЌГіжаЙњдЄЦкЕФЕзЯпЁЃ4дТЗнБІИжМлИёеўВпЕФГіЬЈИќЪЧДЬМЄСЫЪаГЁМлИёЕФМЬајХЪЩ§ЁЃдЄМЦЯТжмЪаГЁМлИёШдНЋЛсМЬајаЁЗљХЪЩ§ЃЌЪаГЁзЪдДвВЛсНјаавЛИіздЮвЕїНкЁЃБОжмЙужнЪаГЁеЧМлЗљЖШ120-150дЊ/ЖжЃЌЪаГЁГЩНЛЧщПіБШЩЯжмзЊКУЁЃФПЧАБОЕиЪаГЁзЪдДВПЗжЙцИёЛѕдДГіЯжЙцИёНєШБЕФЯжЯѓЃЌЫљвдЮчКѓЪаГЁМлИёМЬајаЁЗљЕїИпЁЃГЄЩГЪаГЁБОжмвЛЕїећСЫГіГЇМлИёЃЌеЧЗљдк100-120дЊ/ЖжЃЌГЩНЛЧщПіЩаПЩЁЃЮфККЪаГЁМлИёвВвЛЖЈГЬЖШЩЯбяЃЌЕЋЪЧвђЮЊзЪдДБШНЯЖрЃЌЫљвдМлИёЩЯеЧЕФЖЏСІЯрЖдНЯШѕвЛаЉЁЃ

ЛЊББЪаГЁЃКБОжмЃЌЛЊББЧјгђНсЙЙИжЪаГЁжїСїМлИёгыЩЯжмЯрБШгжгаУїЯдЩЯеЧЃЌГЩНЛБШЩЯжмТдгаКУзЊЁЃЪаГЁЧщПіЃКГігкЖдЬњПѓЪЏМлИёЩЯеЧЕФдЄЦквдМАИжХїЕШИжВФдВФСЯМлИёЕФЩЯеЧЃЌБОжмЛЊББЕиЧјИїИігХИжИжГЇМЬајЩЯЕїГіГЇМлИёЃЌЧвЗљЖШНЯДѓЁЃвђДЫгыЩЯжмМлИёЯрБШЃЌЪаГЁЯњЪлМлИёгаУїЯдЕФБфЛЏЁЃОнИжГЇЯћЯЂЃЌЪЏИжЫФдТНЋЖдВПЗжЩњВњЩшБИНјааМьаоЃЌдЄМЦНЋЛсгАЯьВњФм6ЭђЖжзѓгвЁЃНьЪБЃЌВПЗжаЁЙцИёзЪдДНЋЛсЪмЕНгАЯьЁЃСэОнЪаГЁДЋЮХЃЌЪзИжЯТдТ13ШеПЊЪМвВНЋЖдВПЗжЩњВњЩшБИНјааМьаоЃЌЕНЪБВПЗж45#ЬМНсИжКЭКЯНсИжЕФВњСПНЋЛсБЛПГЕєЁЃЪаГЁзЪдДЧщПіЃКСйНќдТЕзЃЌОЭећЬхЖјбдзЪдДБШЩЯжмгаЫљМѕЩйЃЌЩНЖЋЪЁФкВПЗжзЪдДгЩгкМлИёЬЋИпвдМАдЫЗбЮЪЬтЃЌКмФбНјШыЛЊББЪаГЁЁЃБОЕиЪаГЁШчЬЦвјИжГЇКЭГаИжзЪдДБОдТднЮоаТзЪдДЕНЛѕВЙГфЪаГЁЁЃОнУГвзЩЬЗДгГРШЗЛаТИжИжГЇгЩгкГЇФкЩшБИдвђДгзђШеПЊЪМЭЃВњШ§ЬьЁЃЩЬМваФЬЌЗНУцЃКЬњПѓЪЏеЧМлгАЯьЩѕЙуЃЌДѓВПЗжУГвзЩЬШЯЮЊФПЧАдВФСЯЩЯеЧЃЌИжГЇГЩБОвВЫцжЎЩЯеЧЃЌЕЋЪЧФПЧАЕФМлИёГхИпЕФгаЕуРыЦзЃЌЕЃаФКѓЦкЕФМлИёЪЧЗёЛсгаЫљВЈЖЏЁЃдЄМЦЮДРДМИЬьФкБОЕиЪаГЁМлИёЛсвдЮШЖЈЮЊжїЁЃ

ЖЋББЪаГЁЃК БОжмЃЌЖЋББНсЙЙИжЪаГЁБЈМлгаНЯДѓЗљЖШЩЯеЧЃЌПтДцТдгаЛиТфЃЌВПЗжЙцИёШБЛѕЃЌГЩНЛШѕЁЃПтДцЗНУцЃКвђЮЊзюНќЖЋББМИМвжївЊИжГЇЕФВњСПЖМВЛДѓЃЌЗЂЕНЪаГЁЕФзЪдДвВУїЯдМѕЩйЃЌЖЋББЪаГЁгХИжПтДцгаЫљЛиТфЁЃКъЙлЗНУцЃКНёЬьбыааНЋдквјааМфЪаГЁЗЂаа1600вкдЊ3дТЦкбыЦБ,ЗЂааСПгжНЯЩЯжмдіМг300вкдЊ,СЌајЕкШ§жмДДЯТ3дТЦкбыЦБЗЂааЪЗЩЯЕЅжмЗЂааСПЕФРњЪЗаТИпЃЌЕЋЪЧбыааЛиЙКСІЖШвВдкМгДѓЃЌЪеНєзЪН№ЕФвтЭМвВКмУїЯдЃЛРДздКЃЭтЕФЯћЯЂЃВЃВШеГЦЃЌАќРЈАЭЮїЕЫЎКгЙШЁЂБиКЭБиЭиКЭСІЭидкФкЕФЙњМЪПѓЩНвбОКЭШеБОЕФжївЊИжЬњжЦдьЩЬДяГЩГѕВНавщЃЌФтвдгыЯжЛѕЪаГЁЙвЙГЕФЖЬЦкКЯдМЃЌШЁДњгазХЃДЃАФъРњЪЗЁЂЛљгкФъЖШКЯЭЌКЭШпГЄЬИХаЕФЬњПѓЪЏЖЈМлЬхЯЕЁЃ

(Mysteel.comзЪбЖВПБрМЃЌЧыЮ№зЊди)