ЙЄФЃОпИжжмЦРЃЈ04.05-04.09ЃЉ

БОжмЙњФкЙЄФЃОпИжМлИёааЧщЛљБОБЃГжЮШЖЈЃЌГЩНЛСПгыЩЯжмЯрБШЃЌЛљБОГжЦНЁЃБОжмгХЬиИждЄОЏЛсвщЕФейПЊЃЌЖдгХЬиИжЪаГЁКѓЦкЕФЗЂеЙжИУїСЫвЛЖЈЕФЗНЯђЃЌЬњПѓЪЏЬИХаЫфШЛЩаЮДНсЪјЃЌЕЋЪЧЬњПѓЪЏМлИёЩЯеЧЕФЧїЪЦЛљБОвбЖЈЃЌИїДѓИжГЇЖдЙЄФЃОпИжГіГЇМлИёЩЯеЧЕФдЄЦкРНќЁЃБОжмЖЋББЬиИж5дТЗнХХВњКЯЭЌдк4дТЗнЛљДЁЩЯЕФЩЯЕїЃЌЖдЪаГЁМлИёЧїеЧЕФЬЌЪЦвВЦ№СЫвЛЖЈЕФЭЦЖЏзїгУЁЃ

БОжмЛЊЖЋЕиЧјЙЄФЃОпИжЪаГЁМлИёааЧщДѓЬхБЃГжЮШЖЈЃЌГЩНЛвЛАуЁЃгЩгкНќЦкИжГЇдЄЦкЩЯЕїЙЄФЃОпИжЕФМлИёЦЕТЪБШНЯИпЃЌУГвзЩЬВЛЖкЛ§ПтДцЃЌЪаГЁПтДцВЛЖрЁЃгЩгкБОжмгХЬиИждЄОЏЛсвщЕФейПЊЃЌИїДѓИжГЇЖдЙЄФЃОпИжМлИёЩЯЕїЕФЧїЪЦУїЯдЃЌдЄМЦЯТжмБОЕиЧјЙЄФЃОпИжМлИёгаЩЯеЧЕФЧїЪЦЁЃ

БОжмЛЊФЯЕиЧјЙЄФЃОпИжЪаГЁМлИёааЧщЛљБОЮШЖЈЃЌГЩНЛЦНЦНЁЃгыЩЯжмЯрБШЃЌБОжмБОЕиЧјЕФЙЄФЃОпИжГЩНЛСПУЛгадкСПЩЯВњЩњЖрДѓЕФЗЩдОЃЌГЩНЛНЯКУЕФЦЗжжЦеБщЮЊШШзїФЃОпИжH13гыРфзїФЃОпИжCr12MoVЃЌЫмСЯФЃОпИжP20ЕФГЩНЛСПЩаПЩЃЌЦфгрЦЗжжЕФГЩНЛСПНЯаЁЁЃгЩгкНќЦкЬњИжГЇеЧМлЕФЦЕТЪБШНЯИпЃЌИїДѓЛЇУГвзЩЬЖМВЛЛ§МЋНјЛѕЃЌЖрвдЯћКФЧАЦкПтДцЮЊжїЃЌЦфгрШБЛѕЕФвдВЙЦыЮЊжїЁЃгЩгкЕБЧАУГвзЩЬЖкЛѕВЛбЯжиЃЌЪаГЁПтДцВЛЪЧЗЧГЃДѓЃЌУГвзЩЬУЛгаЬЋДѓЕФПтДцбЙСІЁЃМјгкИжГЇЕФЕїМлЃЌЯТгЮжеЖЫПЭЛЇгаЯоЕФВЩЙКСПЃЌУГвзЩЬЖдКѓЦкЕФЪаГЁЕФзпЪЦГжЙлЭћЬЌЖШЁЃ

БОжмЮїФЯЕиЧјЙЄФЃОпИжЪаГЁМлИёааЧщећЬхЦНЮШЃЌГЩНЛСПУЛгаЗХДѓЁЃгыЦфЫћЕиЧјЕФЪаГЁвЛбљЃЌБОЕиЧјЕФЙЄФЃОпИжГЩНЛСПУЛгаЬЋДѓЕФЦ№ЩЋЃЌЯТгЮжеЖЫПЭЛЇЕФВЩЙКСПУЛгадкСПЩЯгаДѓЗљЖШЕФдіМгЃЌЮЊСЫРЖЏЯТгЮПЭЛЇЕФашЧѓЃЌУГвзЩЬУЧУЛгаИњзХИжГЇЕФМлИёзпЃЌЛљБОБЃГждкЪаГЁФмЙЛНгЪмЕФЫЎЦНЃЌЕЋЪЧЪаГЁЕФЦјЗеЛЙЪЧЧїгкЧхЕЁЃМјгкБОжмгХЬиИждЄОЏЛсвщЕФейПЊЃЌЖдгкЪаГЁМлИёЕФЩЯеЧОпгавЛЖЈЕФРЖЏзїгУЁЃдЄМЦНгЯТРДЕФвЛжмЃЌЙЄФЃОпИжМлИёЮШжаЧїеЧЁЃ

БОжмББЗНЪаГЁЙЄФЃОпИжМлИёааЧщГжајЮШЖЈЃЌГЩНЛЦЋШѕЁЃзюНќЦеВФЕФМлИёЩЯеЧНЯПьЃЌУГвзЩЬУЧЕЃаФМлИёШчЙћЯТЕјЃЌвВЛсдквЛЖЈГЬЖШЩЯДјЖЏЙЄФЃОпИжМлИёЕФЯТЕјЃЌвђДЫЃЌУГвзЩЬУЧУЛгаДѓХњСПНјЛѕЃЌЪаГЁПтДцБЃГждкЕЭЮЛЁЃЯТгЮПЭЛЇЕФНгЕЅЧщПіНЯКУЛљБОЧїгкБЅКЭЃЌЛљгкЖдЭЈЛѕХђеЭЕФдЄЦкЃЌЯТгЮжеЖЫПЭЛЇвВВЛИвНгЬЋЖрЕФЖЉЕЅЃЌвђДЫЃЌВЩЙКСПвВВЛДѓЛсЬЋДѓЁЃ

ЙњФкЭтЗНУцЃКЙњМЪОМУж№ВНИДЫеЃЌЪаГЁГжајЛиХЏЃЌУіЖЋЕчЛњздДгШЅФъ11дТвдРДЃЌСЌајЮхИідТГіПкДѓЗљдіГЄЁЃ2010Фъ1жС3дТЃЌОИЃНЈФўЕТГіШыОГМьбщМьвпОжМьбщГіПкЕФУіЖЋЕчЛњЛѕжЕДя6794ЭђУРдЊЃЌБШШЅФъЭЌЦкдіГЄ62.30%ЁЃжСДЫЃЌУіЖЋЕчЛњвбОСЌајЮхИідТГіПкДѓЗљдіГЄЁЃУіЖЋЕчЛњГіПкГжајдіГЄГЪЯжЫФДѓЬиЕуЁЃЪзЯШЪЧДЋЭГЪаГЁШЋУцдіГЄЁЃГіПкЗЧжоЁЂжаЖЋЁЂЖЋФЯбЧЕчЛњдіГЄОљдкАйЗжжЎЮхЪЎвдЩЯЃЌЦфжаГіПкФсШеРћбЧЁЂвСРЪЁЂвСРПЫЁЂУхЕщЁЂгЁФсЕчЛњдђЗжБ№БШдівЛжСЖўБЖЁЃДЋЭГЪаГЁШЋУцдіГЄЕФЭЌЪБЃЌИпЖЫЪаГЁвВГЪДѓЗљдіГЄЁЃНёФъ1жС3дТЃЌГіПкХЗУЫЕчЛњДяЕН1277ЭђУРдЊЃЌБШШЅФъЭЌЦкдіГЄ92.74%ЃЛЦфжаГіПкБШРћЪБЁЂЮїАрбРЕчЛњБШді8.17БЖЁЂ1.03БЖЁЃШ§ЪЧвЛЁЂЖўРрЦѓвЕГіПкШЋУцдіГЄЁЃ1-3дТвЛЁЂЖўРрЦѓвЕЙВГіПкЕчЛњ870ХњЁЂЛѕжЕ4338ЭђУРдЊЃЌЗжБ№БШді37.44%ЁЂ65.32%ЁЃЫФЪЧздгЊГіПкСПДѓЗљЬсИпЁЃ1-3дТУіЖЋЕчЛњЦѓвЕздгЊГіПкЖюДя1032ХњЁЂ5143ЭђУРдЊЃЌЗжБ№БШді39.84%ЁЂ66.35%ЁЃКЃЙизюаТЭГМЦ,2010Фъ1-2дТ,ЩюлкЪаУёгЊЦѓвЕГіПкзмЖюДяЕН69.4вкУРдЊ,БШШЅФъЭЌЦкдіГЄ38.4%ЁЃЦфжа2дТЗнГіПк30.8вкУРдЊ,ЭЌБШДѓЗљдіГЄ58.7%,ДяЕН2009Фъ1дТвдРДЕФзюДѓдіЗљЁЃЭГМЦЗжЮіжИГі,НќЦкЪРНчжївЊОМУЬхОМУГіЯжж№ВНКУзЊЪЦЭЗ,1-2дТЩюлкУёгЊЦѓвЕЖдДЋЭГГіПкЪаГЁГЪВЛЭЌГЬЖШдіГЄ,ЦфжаЖдзЊПкЕиЯуИлЁЂХЗУЫКЭУРЙњЗжБ№ГіПк14.9вкУРдЊЁЂ11.3вкУРдЊЁЂ6.6вкУРдЊ,діГЄ63.5%ЁЂ55.1%ЁЂ33.2%ЁЃаТаЫЪаГЁжа,ЫцзХ1дТЗнЮвЙњ-ЖЋУЫздУГЧјШЋУцЦєЖЏ,РЖЏЩюлкЪаУёгЊЦѓвЕЖдЦфГіПкГЪЯжПьЫйдіГЄЬЌЪЦ,1-2дТЗнЖдЖЋУЫГіПкДѓЗљдіГЄ57.3%,ЮЊ10.9вкУРдЊЁЃГіПкВњЦЗжа,ЛњЕчВњЦЗЮЊзюДѓГіПкЦЗжжЧвдіЗљИпгкзмЬхЫЎЦН,ДЋЭГРЭЖЏУмМЏаЭЩЬЦЗжаЗФжЏЗўзАКЭМвОпГіПкБэЯжЭЛГіЁЃЭГМЦЪ§ОнЯдЪО,1-2дТ,ЩюлкЪаУёгЊЦѓвЕГіПкЛњЕчВњЦЗ39.3вкУРдЊ,діГЄ49.8%,діЗљИпгкЭЌЦкзмЬхЫЎЦН11.4ИіАйЗжЕу,еМ56.6%;ИпаТММЪѕВњЦЗЃЈгыЛњЕчВњЦЗгаНЛВцЃЉ23.2вкУРдЊ,діГЄ48.6%ЁЃЪ§ОнБэУї,Г§ЫмНКжЦЦЗЭт,ЦфЫћДЋЭГРЭЖЏУмМЏаЭЩЬЦЗГіПкЪЕЯжВЛЭЌГЬЖШдіГЄ,ЬиБ№ЪЧЗФжЏЗўзАКЭМвОпГіПкБэЯжЭЛГіЁЃЦфжаЗФжЏЗўзАГіПк10.3вкУРдЊ,ПьЫйдіГЄ44.6%;МвОпМАЦфСуМўГіПк4вкУРдЊ,ДѓЗљдіГЄ79.3%ЁЃвЛМОЖШЃЌжаЙњБјЦїзАБИМЏЭХЙЋЫОМсОіЙсГЙТфЪЕжабывЛЯЕСаОіВпВПЪ№ЃЌМгПьзЊБфЗЂеЙЗНЪНЃЌДѓСІЪЕЪЉзЊаЭЩ§МЖЃЌОлНЙзЪдДЗЂеЙжїЕМВњвЕЃЌБјЦїзАБИМЏЭХОМУаЇвцДѓЗљдіГЄЃЌОМУдЫаажЪСПЯджјИФЩЦЁЃБјЦїзАБИМЏЭХвЛМОЖШРлМЦЪЕЯжгЊвЕЪеШы665.3вкдЊЃЌЭЌБШдіГЄ71.4ЃЅЃЛЪЕЯжРћШѓзмЖю29.5вкдЊЃЌЭЌБШдіГЄ308.3ЃЅЃЌРћШѓдіЗљГЌГіЪеШыдіЗљ236.9ИіАйЗжЕуЃЛЪЕЯжОМУдіМгжЕ21.4вкдЊЃЌХЄзЊСЫЩЯФъЭЌБШОМУдіМгжЕЮЊИКЕФОжУцЃЛДцЛѕЁЂгІЪееЫПюеМЪеШыЕФБШжиЗжБ№ЭЌБШЯТНЕ16.5КЭ5.7ИіАйЗжЕуЃЛОгЊЯжН№ОЛСїШы25.4вкдЊЃЌЭЌБШдіГЄ35.8ЃЅЁЃЦфжаЃЌЦћГЕЯњСПДДГіРњЪЗаТИпЃЌећГЕЯњЪлДяЕН70.7ЭђСОЃЌЭЌБШдіГЄ75.9ЃЅЃЌ1-2дТЗнвбдООгЙњФкЕкЖўЃЛФІЭаГЕЪЕЯжЯњЪл135.9ЭђСОЃЌЭЌБШдіГЄ10.1ЃЅЃЌХХУћЙњФкЕквЛЃЛБфбЙЦїЪЕЯжЯњЪл4058ЭђKVAЃЌЭЌБШдіГЄ36.5ЃЅЃЛЬЋбєФмЕчГизщМўЪЕЯжЯњЪл27.9MVЃЌеНТдаТаЫВњвЕНЁПЕЁЂПьЫйЗЂеЙЃЌГЩЮЊБјЦїзАБИМЏЭХЙЋЫОаТЕФОМУдіГЄМЋЁЃМЧепДгЩНЖЋЪЁВЦеўЬќЛёЯЄЃЌ3дТЗнЩНЖЋЦћГЕФІЭаГЕЯТЯчЯњСПЛЗБШЗЗЌЃЌЕЅдТЖвИЖВЙЬљзЪН№Й§вкдЊЁЃНижСФПЧАЃЌЩНЖЋЦНОљУПАйЛЇХЉУёвбЯэЪм5.07СОЦћГЕФІЭаГЕЯТЯчВЙЬљЁЃЩНЖЋЦћГЕФІЭаГЕЯТЯчЯњСПвЛжБЮЛОгШЋЙњЧАСаЃЌдкОРњСЫ2дТЗнЯњСПгаЫљЯТНЕЕФ“ЕЭЙШЦк”КѓЃЌ3дТЗнЯњСППьЫйЛиЩ§ЁЃОнЩНЖЋЪЁВЦеўЬќзюаТЭГМЦЪ§ОнЃЌЩНЖЋ3дТЗнЙВЯњЪлЦћГЕФІЭаГЕЯТЯчВњЦЗ9.68ЭђСОЃЌЯњЪлН№ЖюДя15.97вкдЊЃЌЗжБ№ЪЧ2дТЗнЕФ2.1БЖКЭ3БЖЁЃ3дТЗнЃЌЩНЖЋЙВВЙЬљЦћГЕФІЭаГЕЯТЯчВњЦЗ6.66ЭђСОЃЌЖвИЖВЙЬљзЪН№1.05вкдЊЁЃНижСФПЧАЃЌЩНЖЋвбРлМЦЯњЪлЦћГЕФІЭаГЕЯТЯчВњЦЗ77.87ЭђСОЃЌЯњЪлН№ЖюДяЕН139.21вкдЊЃЛвбРлМЦВЙЬљЦћГЕФІЭаГЕЯТЯчВњЦЗ67.77ЭђСОЃЌРлМЦЖвИЖВЙЬљ12.43вкдЊЁЃМЧепДгЙўЖћБѕЙўЗЩЦћГЕЙЄвЕМЏЭХгаЯоЙЋЫОЛёЯЄЃЌНёФъЃГдТЗнЙўЗЩЦћГЕВњЯњСПЭЛЦЦЃГЭђЬЈЃЌДДРњЪЗаТИпЁЃНёФъвЛМОЖШЃЌЙўЗЩЦћГЕВњЯњСПЭЌБШОљДѓЗљдіГЄЃЌЮЊЪЕЯжШЋФъВњЯњЃГЃАЭђСОЕФФПБъЕьЖЈСЫЛљДЁЁЃЃВЃАЃАЃЙФъЃБЃБдТЃЌЙўЗЩЦћГЕе§ЪНВЂШыжаЙњГЄАВЦћГЕМЏЭХЁЃНёФъЃЌЙўЗЩЦћГЕзЅзЁЙњМвеёаЫЦћГЕВњвЕеўВпбгајЕФЛњгіЃЌШЋСІЦДЧРЪаГЁЃЌжЦЖЈСЫФъВњЯњећГЕЃГЃАЭђСОетвЛОпгаЬєеНадЕФФПБъЁЃАДееГЄАВЦћГЕМЏЭХЕФзмЬхВПЪ№ЃЌЙўЗЩЦћГЕЭЈЙ§КЯРэАВХХЩњВњЕШЗНЪНЃЌВЛЖЯЬсЩ§ЮЂГЕЩњВњЯпЙЄзїаЇТЪЃЌШеВњСПгЩФъГѕЕФЃЗЃЖЃАЬЈж№ВНЬсИпЕНЃИЃЕЃАЃЃБЃАЃАЃАЬЈЁЃжаЙњЦћГЕЙЄвЕаЛс6ШеЙЋВМЕФЭГМЦЪ§ОнЯдЪОЃЌ2010Фъ1-2дТЃЌЦћГЕРлМЦГіПк6.61ЭђСОЃЌЭЌБШдіГЄ58.02%ЃЌРлМЦГіПкН№Жю8.71вкУРдЊЃЌЭЌБШдіГЄ23.08%ЁЃЪ§ОнЯдЪОЃЌ2дТЗнЮвЙњЦћГЕГіПкЪ§ОнЯрЕБЧРблЃЌЕБдТЙВГіПкИїРрЦћГЕдМ3ЭђСОЃЌЛЗБШЯТНЕ16.54%ЃЌЭЌБШдіГЄ76.03%ЃЛГіПкН№Жю3.93вкУРдЊЃЌЛЗБШЯТНЕ16.06%ЃЌЭЌБШдіГЄ47.24%ЁЃЫцзХЮвЙњЦћГЕГіПкИДЫеЬЌЪЦвбОдНРДдНУїРЪЃЌИїИіГЕЦѓвВжЦЖЈСЫЗЧГЃМЄНјЕФГіПкМЦЛЎЁЃЦцШ№ЦћГЕЖЪТГЄвќЭЌдОЖдМЧепБэЪОЃЌФПЧАЦцШ№ЦћГЕвбОдкКЃЭтНЈСЂСЫ9ИіCKDЃЈШЋЩЂМўзщзАЃЉЙЄГЇЃЌСэЭтЛЙга6ИіКЃЭтЙЄГЇе§дкНєТрУмЙФЕФНЈЩшжЎжаЁЃБШбЧЕЯЦћГЕвВЭИТЖСЫ2010ФъГіПкФПБъЁЃБШбЧЕЯЦћГЕЯњЪлЙЋЫОИБзмОРэЭѕНЈОћИцЫпЩЯКЃжЄШЏБЈЃЌ2010ФъБШбЧЕЯЦћГЕЕФКЃЭтГіПкФПБъЮЊЙЋЫОећЬхЯњСПФПБъ80ЭђСОЕФ5%ЃЌМД1.6ЭђСОЃЌАќРЈШМгЭГЕКЭаТФмдДГЕЁЃДгФПЧАвбЙЋВМЕФГЕЦѓЯњСПЪ§ОнРДПДЃЌ3дТГЕЪаМЬајШЁЕУНЯЮЊЧПОЂЕФдіГЄЁЃШЋЙњГЫгУГЕЪаГЁаХЯЂСЊЯЏЛсИБУиЪщГЄДоЖЋЪїдЄМЦЃЌ3дТГЫгУГЕЯњСПдМ96ЭђСОЃЌЭЌБШдіЗљДяЕН60%зѓгвЁЃДоЖЋЪїБэЪОЃЌЫфШЛ3дТГЫгУГЕЯњСПЪ§ОнВЛДэЃЌЕЋЛЙЪЧДцдкГіЯжЙеЕуЕФЗчЯеЃЌ“ФПЧАГЇМвКЭОЯњЩЬЕФПтДцЖМдкдіГЄЃЌВЂЧвдіЫйВЛТ§ЃЌКмЖрГЕаЭвВЖМПЊЪМгХЛнДйЯњЃЌ4ЁЂ5дТКѓПЊЪММлИёеНгІИУКмФбБмУтЁЃ”ВЛЙ§ЃЌДоЖЋЪїжИГіЃЌКѓЪаГіЯжМлИёеНжЛЪЧЛиЙще§ГЃЗЂеЙЃЌ09ФъЕзЕННёФъГѕЕФГЕЪаВЂЗЧГЃЬЌЃЌМлИёеНЪЧжаЙњГЕЪагІгаЕФзДЬЌЃЌЖдЯћЗбепРДЫЕвВЪЧКУЪТЁЃвЕФкШЫЪПБэЪОЃЌЫФдТЩЯЪааТГЕНЋДя20грПюЃЌЪ§СПДяЕНРњЪЗзюИпЫЎЦНЃЌЕЋСэвЛЗНУцЃЌОЯњЩЬЖЉЕЅдіЫйЗХТ§ЃЌПтДцПЊЪМЛ§бЙЃЌМгЩЯГЇМвЕФВњФмРЉГфЬЋПьЃЌКъЙлеўВпгжгаКмЖрВЛШЗЖЈадвђЫиЃЌетаЉЖМПЩФмГЩЮЊМлИёеНЕФгевђЁЃзлКЯЭтЕчБЈЕРЃЌКЋЙњИїГЕЦѓ4дТ1ШеЙЋВМЕФЪ§ОнЯдЪОЃЌЪмвцгкШЋЧђОМУИДЫеЃЌКЋЙњЦћГЕ3дТШЋЧђЯњСПЭЌБШЩЯеЧСЫ45.1%ЁЃЯжДњЦћГЕЁЂЦ№бЧЦћГЕЁЂЭЈгУДѓгюЁЂРзХЕШ§аЧКЭЫЋСњЦћГЕЕШКЋЙњЮхМвГЕЦѓЕФ3дТШЋЧђзлКЯЯњСПЮЊ584,970СОЃЌЖј2009Фъ3дТетЮхМвГЕЦѓЕФШЋЧђЯњСПЮЊ403,189СОЁЃЦфжаЃЌКЋЙњЙњФкЦћГЕЯњСПЮЊ123,259СОЃЌЭЌБШЩЯеЧСЫ29.9%ЃЛКЃЭтЯњСПЮЊ461,711СОЃЌЭЌБШЩЯеЧ49.7%ЁЃКЋЙњзюДѓГЕЦѓЯжДњЦћГЕ3дТШЋЧђЯњСПЮЊ317,973СОЃЌЭЌБШЩЯеЧ35.7%ЁЃЦфжаЃЌЯжДњЦћГЕЙњФкЯњСПЮЊ59,275СОЃЌЭЌБШЩЯеЧ20.7%ЃЛКЃЭтЯњСПЮЊ258,698СОЃЌЭЌБШЩЯеЧ39.6%ЁЃЦ№бЧЦћГЕ3дТШЋЧђЯњСПЮЊ174,095СОЃЌЭЌБШЩЯеЧ55%ЁЃЙњМЪН№ШкбаОПЫљНЋ2010ФъШЋЧђдіГЄдЄЦкДг3.1%ЕїИпжС3.3%ЃЌЙщвђгкУРЁЂШеОМУЗДЕЏКУгкдЄЦкЁЃзлКЯЭтЕч4дТ6ШеБЈЕРЃЌМјгкУРЙњМАШеБОЕФОМУЗДЕЏСІЖШЧПгкдЄЦкЃЌЙњМЪН№ШкбаОПЫљЃЈInstituteofInternationalFinanceЃЌМђГЦIIFЃЉ6ШеЩЯЕїСЫШЋЧђдіГЄдЄЦкЁЃIIFНЋЦф2010ФъШЋЧђдіГЄдЄЦкДгжЎЧАЕФ3.1%ЕїЩ§жС3.3%ЁЃIIFдквЛЗнБЈИцжажИГіЃЌФПЧАЕФРЉеХЕНСЫвЛИіживЊЕФзЊелЕуЃЌОМУПЊЪМДІгк“здЮвБЃГж”ЕФЪБПЬЁЃЪеШыбЛЗСїГЬЃЌМДОЭвЕ-ЪеШы-ПЊжЇ-ОЭвЕЃЌПЊЪМжиаТНЈСЂЁЃЕЋЪЧЃЌIIFЖд2011ФъЕФЧАОАвРШЛБЃГжНїЩїЃЌдЄМЦдіГЄТЪНЋНЕжС2.9%ЁЃIIFГЦЃЌШЋЧђЗЧГЃПЩФмЭЌВНДѓЗљЪеНєВЦеўеўВпЃЌДгЖјЪЙФПЧАЕФдіГЄЪЇШЅвЛИіЙиМќжЇГХЁЃЪеНєЛѕБвеўВпвВПЩФмЖдИДЫеВЛРћЁЃУРСЊДЂЃЈFederalReserveЃЉПЩФмгк2010Фъ9дТПЊЪМЪеНєеўВпЃЌжЎКѓХЗжобыааЃЈEuropeanCentralBankЃЉгк2011Фъ4дТзЗЫцЁЃ

дСЯЗНУцЃКвдгЁЖШЗлПѓ63%ЬњПѓЪЏЮЊР§ЃЌБОжмФЉБЈМлЮЊ168-170$CFRЁЃЮїББЙшЬњЃЈ75-AЃЉ6300-6400дЊ/ЖжЃЌЩЯКЃЮйЬњ{W80(>75ЛљМлЃЉ}127000-128000дЊ/ЖжЃЌНѕжнЗАЬњЃЈV50)10400-10700дЊ/ЖжЁЃБОжмЙњФкИѕЬњЪаГЁМлИёМЬајИпЮЛХЬећЃЌЪмЙњЭтИѕЬњМлИёгАЯьЃЌЙњФкИпИѕМлИёМсЭІЁЃЗАЪаГЁДІгкЕЭУддЫаазДЬЌЃЌГЩНЛЦЃШэЁЃНјПкПѓЗНУцЃЌФУгЁЖШ63.5ЕФЗлПѓРДЫЕЃЌЦкЛѕМлИё167-170ЃЌЯжЛѕБЈМл1220-1240ЁЃ

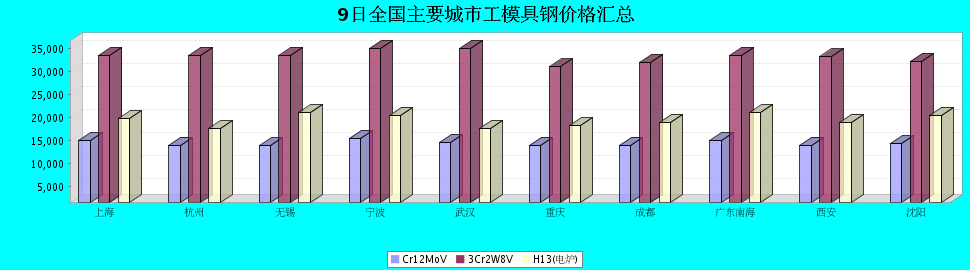

МлИёЗНУцЃКCr12МлИёЗжБ№ЪЧ13000-15000дЊ/ЖжЃЛCr12MoVМлИёЗжБ№ЪЧ13600-16500дЊ/ЖжЃЛH13ЃЈЕчТЏЃЉЗжБ№ЪЧ18500-22000дЊ/ЖжЃЛH13ЃЈЕчдќЃЉЗжБ№ЪЧ22500-27000дЊ/ЖжЃЛ3Cr2W8VМлИёЗжБ№ЪЧ32000-35600дЊ/ЖжЁЃ

ИпЙЄИжЃКБОжмЙњФкЪаГЁИпЙЄИжЕФМлИёааЧщБЃГжЮШЖЈЃЌГЩНЛЧїгкЦНЕЁЃБОжмИпЙЄИжЕФашЧѓСПНЯЩЯжмЛљБОГжЦНЃЌГЩНЛСПЛљБОУЛгаЬЋДѓЕФЩЯЩ§ЁЃЯТгЮжеЖЫПЭЛЇЕФНгЕЅЧщПіЩаПЩЃЌЛљгкдВФСЯМлИёЮЪЬтЃЌЩЯУХВЩЙКЕФЖрЪєгкИеадашЧѓЁЃдЄМЦЯТжмИпЙЄИжЪаГЁМлИёааЧщШдШЛЮЌГжЮШЖЈЁЃ

ЙњВњЙЄФЃОпИжЃКБОжмЙњФкЪаГЁЙЄФЃОпИжМлИёааЧщМЬајЮЌГжЮШЖЈЬЌЪЦЁЃЫцШУИжГЇЩЯЕїЙЄФЃОпИжЕФГіГЇМлИёЃЌЕЋЪЧгЩгкЯТгЮжеЖЫПЭЛЇЕФВЩЙКСПНЯЩйЃЌУГвзЩЬЖдЪаГЁМлИёБЃГжЮШЖЈЃЌБОДЮгХЬиИждЄОЏЛсвщЕФейПЊЃЌЖдЪаГЁМлИёЕФЦ№СЫвЛЖЈЕФЭЦЖЏзїгУЃЌдЄМЦЯТжмЪаГЁМлИёЧїеЧЁЃ

НјПкФЃОпИжЃКБОжмЙњФкНјПкФЃОпИжМлИёааЧщДѓЬхЧїЮШЃЌГЩНЛвЛАуЁЃНјПкФЃОпИжЪаГЁНќЦкМлИёЮЌГжЦНЮШЃЌгЩгкИїЕиЧјЕФВњвЕНсЙЙЕФВЛЭЌЃЌИїИіЕиЧјУГвзЩЬОгЊЕФНјПкФЃОпИжЕФЦЗжжвВДцдкзХВювьЁЃУГвзЩЬЗДгГЃЌНјПкФЃОпИжЪаГЁОКељдНРДдНМЄСвЃЌГЩНЛЖрЮЊЕФЙЬЖЈПЭЛЇЃЌЦфгрЩЂЛЇГЩНЛСПКмЩйЁЃ

злЩЯЫљЪіЃЌБОжмЙЄФЃОпИжМлИёааЧщећЬхЮЌГжЮШЖЈЃЌГЩНЛвЛАуЁЃБОжмMyspiCЙњФкИжВФМлИёзлКЯжИЪ§ЮЊ167.2ЃЌБШЩЯжмЩЯЩ§СЫ2.6%ЃЌЯрЖдЩЯдТЩЯЩ§СЫ10.9%ЃЌБШШЅФъЭЌЦкЩЯЩ§СЫ37.8%ЁЃЃЈMysteel.comзЪбЖВПБрМЃЌЧыЮ№зЊдиЃЉ