ЙЄФЃОпИжжмЦРЃЈ04.12-04.16ЃЉ

БОжмЙњФкВПЗжГЧЪаЙЄФЃОпИжМлИёааЧщЮШжаЩЯеЧЃЌГЩНЛвЛАуЁЃгЩгкИїЕиЧјааЧщЕФВЛЭЌЃЌИїГЧЪаЕФМлИёааЧщвВВЛЭЌЃЌВПЗжГЧЪаЙЄФЃОпИжМлИёааЧщЧїгкЮШЖЈЃЌКѓЦкПДеЧЁЃОЭФПЧАЕФдВФСЯЕФМлИёОжЪЦЖјбдЃЌМлИёЕФДѓЗљЖШЩЯеЧЃЌУКЁЂЕчЁЂгЭЁЂдЫЕШМлИёЩЯеЧЕФдЄЦкЗЧГЃУїЯдЃЌКѓЦкЙЄФЃОпИжЕФГЩБОНЋДѓЗљЖШЩЯЩ§ЃЌЫфШЛФПЧАВПЗжЕиЧјГЧЪаЕФМлИёШдШЛЕЭгкИжГЇЕФГіГЇМлИёЃЌЕЋЪЧЃЌгХЬиИжЪаГЁМлИёдкашЧѓКЭГЩБОЕФЫЋживђЫизїгУжЎЯТШдНЋДІгкЩЯеЧЭЈЕРЃЌКѓЦкЪаГЁМлИёНЋж№ВНИњНјЁЃ

БОжмЛЊЖЋЕиЧјЙЄФЃОпИжМлИёЛљБОЮШЖЈЃЌИіБ№ИжГЇЙЄФЃОпИжМлИёЩЯеЧЁЃвдЩЯКЃЮЊР§ЃЌБОжмОгЊЖЋЬиЕФУГвзЩЬЖдРфзїФЃОпИжCr12гыCr12MoVЪаГЁБЈМлЩЯЕїСЫ800дЊ/ЖжзѓгвЃЌЪЕМЪГЩНЛЧщПівЛАуЃЌЯТгЮПЭЛЇНгЕЅСПУЛгаУїЯдГЬЖШЕФдіМгЁЃЦфгрГЧЪаЪаГЁПтДцДІгкЕЭЮЛЃЌМлИёБЃГжЮШЖЈЃЌЪаГЁГЩНЛЧщПівЛАуЁЃ

БОжмЛЊФЯЕиЧјЙЄФЃОпИжМлИёааЧщДѓЬхБЃГжЮШЖЈЃЌИїДѓЦЗжжЙЄФЃОпИжЕФГЩНЛСПОљНЯаЁЁЃЫфШЛУГвзЩЬЗДгГгыШЅФъЭЌЦкЯрБШЃЌЯТгЮжеЖЫПЭЛЇЕФашЧѓСПвЛжБУЛгаУїЯдЕФдіМгЃЌгыдЄЦкЕБжаЕФЪаГЁааЧщЯрВюНЯДѓЁЃМјгкКѓЪаЪаГЁааЧщЕФВЛУїРЪМАЙЄФЃОпИжМлИёЩЯеЧЕФЧїЪЦЃЌИїУГвзЩЬБИЛѕМЋЦфНїЩїЃЌИїДѓЛЇУГвзЩЬПтДцЖМДІгкЕЭЮЛЃЌЯТгЮжеЖЫПЭЛЇЕФНгЕЅСПНЯЩйЃЌНгЕНЖЉЕЅЕФЪБКђЃЌВХВЩЙКдВФСЯЁЃвђДЫЃЌЪаГЁзЪдДВЂВЛНєШБЁЃБОдТИжГЇЕФЕїМлЃЌЖдЪаГЁЛЙЪЧВњЩњСЫвЛЖЈГЬЖШЕФгАЯьЃЌОгЊБІЬиЁЂЦыТГЙЄФЃОпИжЕФУГвзЩЬМлИёОљЖдИіЦЗжжЦееЧСЫ200дЊ-300дЊ/ЖжзѓгвЃЌОпЬхЕФГЩНЛСПВЛМћЦ№ЩЋЁЃОЭ45#ЬМНсАхЪаГЁЖјбдЃЌгЩгкБОжмИжГЇГіЛѕНЯЩйЃЌЪаГЁЕНЛѕзЪдДЫцжЎМѕЩйЃЌМгжЎИжГЇМлИёЕФЩЯЕїЃЌЪаГЁМлИёЩЯеЧЫйЖШНЯПьЃЌЯТгЮПЭЛЇЙлЭћЧщаїХЈКёЃЌЕМжТЪаГЁГЩНЛНЯЮЊЧхЕЁЃ

БОжмЮїФЯЕиЧјЙЄФЃОпИжМлИёааЧщећЬхЦНЮШЃЌВПЗжМлИёаЁеЧЁЃвджиЧьЪаГЁЮЊР§ЃЌБОжмОгЊГЄЬиЙЄФЃОпИжЕФУГвзЩЬЩЯЕїСЫ300дЊ/ЖжЕФЪаГЁБЈМлЃЌЯТгЮПЭЛЇЙКТђСПДІгкЕЭЮЛЁЃЪаГЁГЩНЛСПЬЋЩйЃЌУГвзЩЬЩЯЕїМлИёвВБШНЯНїЩїЃЌдЄМЦКѓЦкМлИёНЋж№ВНгыИжГЇЕФГіГЇМлИёГжЦНЃЌвђДЫзюНќЪаГЁМлИёДІгкЩЯеЧЕФЪБЦкЁЃЦфгрГЧЪаЪмЕНЕиЧјНЛЭЈЯожЦЃЌУГвзЩЬГіЛѕЖрвдБОЕигУЛЇЮЊжїЃЌЪаГЁСуЪлЕФУГвзЩЬБШНЯЖрЃЌЪаГЁзЪдДКмЩйЁЃГЩНЛЧщПіБШНЯВюЃЌМлИёШБЩйЩЯеЧЕФЖЏСІЁЃ

БОжмББЗНЕиЧјЙЄФЃОпИжМлИёааЧщзмЬхБЈЮШЃЌЪаГЁШБЩйМлИёЩЯеЧЕФдЖЏСІЁЃвдББОЉЪаГЁЮЊР§ЃЌБОжмББОЉЙЄФЃОпИжЪаГЁзЪдДДІгкЕЭЮЛЃЌШЫУёБвЕФЩ§жЕгыЭЈЛѕХђеЭЕФИпдЄЦкЃЌЪЙЕУЯТгЮПЭЛЇЖдНгЯТРДЕФМИИідТЕФЖЉЕЅЗЧГЃНїЩїЃЌНгЕЅСПКмЩйЁЃУГвзЩЬЗДгГЃЌГіЛѕЧщПіЪєгкНЯЩйЕФОжЪЦЃЌБИЛѕСПвВЯрЖдгІЕФНЯЩйЁЃЦфгрГЧЪаГЩНЛЧщПіЦНЦНЃЌЪаГЁзЪдДКмЩйЃЌМлИёвдЮШЖЈЮЊжїЁЃ

ЙњФкЭтЗНУцЃКЛЊЖЋЪ§Пи12ШеЙЋВМСЫвЛМОЖШвЕМЈЁЃБЈИцЦкФкЃЌЙЋЫОЪЕЯжЙщЪєгкЩЯЪаЙЋЫОЙЩЖЋЕФОЛРћШѓ1,270.24ЭђдЊЃЌЭЌБШдіМг751.63ЭђдЊЃЌдіЗљДя144.93%ЁЃЛљБОУПЙЩЪевц0.11дЊЁЃОЛРћДѓЗљдіГЄЕФжївЊдвђЪЧВњЦЗЯњЪлдіГЄМАЯњЪлЪ§ПиЛњДВБШжиЩЯЩ§ЁЃБЈИцЦкФкЃЌЛЊЖЋЪ§ПиЪЕЯжгЊЪе10,027.35ЭђдЊЃЌЭЌБШдіГЄ42.30%ЁЃЦфжаЪ§ПиЛњДВВњЦЗЪЕЯжЯњЪлЪеШы7,682.95ЭђдЊЃЌЭЌБШдіГЄ64.47%ЃЛЦеЭЈЛњДВВњЦЗЯњЪл1,968.36ЭђдЊЃЌЭЌБШдіГЄ19.17%ЁЃЙЋЫОБэЪОЃЌетЪЧвђЮЊЙњФкЭтЛњДВаавЕГЪЯжЛжИДаддіГЄЃЌЪ§ПиЛњДВМАЦеЭЈЛњДВВњЦЗЯњЪлОљгаЫљдіГЄЁЃЙЋЫОдЄМЦЃЌНёФъЩЯАыФъОЛРћШѓЭЌБШдіГЄ10%-30%ЁЃШЅФъЭЌЦкЙщЪєгкЩЯЪаЙЋЫОЙЩЖЋЕФОЛРћШѓ4043.2ЭђдЊЁЃЙЋЫОШЯЮЊЃЌЭтВПОгЊЛЗОГФмЙЛШЗБЃЙЋЫОАД2010ФъЖШМЦЛЎОгЊФПБъЪЕЪЉЁЃЙЄГЬЛњаЕЩЯЪаЙЋЫОе§ЯЦЦ№вЛВЈИпдіГЄРЫГБЁЃ14ШеЃЌжаСЊжиПЦдЄИцвЛМОЖШвЕМЈді100%-150%ЃЛЯУЙЄЙЩЗнДЫЧАЙЋИцЃЌвЛМОЖШОЛРћШѓЭЌБШдіГЄ10БЖвдЩЯЃЛвдШ§вЛжиЙЄЮЊжїСІОќЕФШ§вЛМЏЭХвЛМОЖШЯњЪлЪеШыЭЌБШдіГЄ150%вдЩЯЁЃЩЯЪаЙЋЫОвЕМЈЗЗЌЪЧећИіЙЄГЬЛњаЕаавЕОАЦјИДЫеЕФЫѕгАЁЃгЩгк4ЭђвкОМУДЬМЄМЦЛЎаЇЙћГжајЯдЯжЁЂЗПЕиВњЭЖзЪГіЯжЛжИДвдМАЧјгђеёаЫМЦЛЎЕФВЛЖЯГіЬЈЃЌНгЪмжаЙњжЄШЏБЈМЧепВЩЗУЕФвЕФкШЫЪПЦеБщдЄМЦЃЌНёФъЩЯАыФъЕФЙЄГЬЛњаЕаавЕНЋМЬајБЃГжЧПОЂдіГЄЪЦЭЗЁЃжаЙњЛњДВЙЄОпЙЄвЕаЛсГЃЮёИБРэЪТГЄЮтАиСжЃБЃВШеЭИТЖЃЌЫцзХжаЙњЛњДВЙЄОпаавЕВњЦЗЁЂВњвЕНсЙЙЕїећСІЖШЕФдіЧПЃЌЪ§ПиЛњДВЁЂИпЖЫЛњДВеМБШУїЯддіЧПЃЌЕЭЖЫВњЦЗеМБШГжајНЕЕЭЃЌФПЧАЛњДВЙЄвЕЙњВњЛЏТЪвбЬсЩ§ЕНЃЗЃАЃЅЁЃЮтАиСждкЕкСљНьжаЙњЪ§ПиЛњДВеЙРРЛсЩЯНщЩмЫЕЃЌжаЙњвбСЌајАЫФъГЩЮЊЪРНчЛњДВЕквЛДѓЯћЗбЙњКЭЕквЛНјПкЙњЁЃЪмН№ШкЮЃЛњгАЯьЃЌШеБОЁЂЕТЙњЛњДВЩњВњОљДѓЗљЯТЛЌЃЌжаЙњЛњДВВњвЕдђМгПьСЫзджїДДаТКЭНсЙЙЕїећВНЗЅЁЃЃВЃАЃАЃЙФъжаЙњЪзДЮГЩЮЊЪРНчЛњДВЕквЛДѓЩњВњЙњЃЌШЋаавЕШЋФъРлМЦЭъГЩЙЄвЕзмВњжЕЃДЃАЃБЃДЃЎЃВвкдЊЃЌН№ЪєМгЙЄЛњДВВњжЕЃБЃЕЃГвкУРдЊЃЌЭЌБШдіГЄЃЗЃЎЃЖЃЅЁЃНёФъвдРДЛњДВЙЄОпЦѓвЕЖЉЕЅЯдЪОГіПьЫйдіГЄМЃЯѓЃЌдЄМЦЃВЃАЃБЃАФъаавЕдіЫйПЩДяЃБЃАЃЅзѓгвЁЃОнжаЙњЗФжЏЙЄвЕаЛсЭГМЦжааФЪ§ОнЯдЪОЃЌ2010Фъ1дТЃЌЮвЙњЗФжЏЛњаЕГіПкзмЖюЮЊ12871ЭђУРдЊЃЌЭЌБШдіГЄ47.58%ЁЃжЏдьЛњаЕГіПкН№ЖюЮЊ949ЭђУРдЊЃЌЭЌБШдіГЄ101.87%ЃЌеМЗФжЏЛњаЕГіПкзмЖюЕФ7.37%ЁЃНЯШЅФъЭЌЦкЯрБШЃЌГіПкН№ЖюДѓЗљЖШЬсИпЃЌГіПкаЮЪЦРжЙлЯђЩЯЃЌГіПкН№ЖюеМЗФжЏЛњаЕГіПкЕФзмЖюБШжиНЯаЁЁЃжЏдьЛњаЕГіПкН№ЖюзмЬхЩЯГЪДѓЗљЩЯЩ§ЧїЪЦЃЌжЛгаЖЏСІЛњГЪЯТНЕЧїЪЦЃЌЭЌБШЯТНЕ15.94%ЁЃдкЛњДВаавЕЯТгЮашЧѓжаЃЌЦћГЕКЭЙЄГЬЛњаЕеМЕН50%вдЩЯЃЌОќЙЄКНЬьвВеМЕН20%зѓгвЁЃДЫЭтЃЌДѓаЭЕчеОЕчЭјЩшБИвВашвЊИїРржиаЭЛњДВЁЃОнСЫНтЃЌФПЧАжиаЭЛњДВЕФашЧѓСПжБЯпЩЯЩ§ЃЌгШЦфЪЧжиаЭЪ§ПиСњУХЯГДВЁЂялИЫжБОЖ250mmвдЩЯДѓаЭЪ§ПиТфЕиялЯГДВЁЂМгЙЄжБОЖ16mЪ§ПижиаЭСЂЪНГЕДВЁЂМгЙЄжБОЖ4m-5mЁЂМгЙЄГЄЖШ14m-18mЕФЪ§ПижиаЭЮдЪНГЕДВвдМАвЖИљВлЪ§ПизЈгУЯГДВЕШЁЃгЩгкЯТгЮашЧѓаавЕВњЯњЭњЪЂЃЌ2010ФъЛњДВВњЦЗЯњЪлгаЭћЯђКУЃЌЬиБ№ЪЧИпИНМгжЕЕФЪ§ПиЛњДВИќжЕЕУЦкД§ЁЃ2010Фъ1-2дТЃЌЮвЙњЪ§ПиЛњДВЕФВњСПКЭГіПкОљгаЬсИпЃКН№ЪєМгЙЄЛњДВРлМЦГіПк27276.7ЭђУРдЊЃЌдіЗљ14.8%ЃЛЪ§ПиЛњДВРлМЦГіПк616.17ЭђУРдЊЃЌдіЗљ32.37%ЁЃНёФъвЛМОЖШЃЌЩђбєЛњДВаТдіЖЉЛѕКЯЭЌ26вкдЊЃЌЭЌБШдіГЄ100%ЃЌМЬајБЃГжСЫ2009Фъ2дТЗнвдРДж№дТдіГЄЕФЬЌЪЦЁЃзђШеШЋЧђзЩбЏЙЋЫОемЛљНмбЖЃЈAlixPartnersЃЉдкЩЯКЃЗЂВМЁЖ2010ФъжаЙњЦћГЕаавЕеЙЭћЁЗБЈИцдЄМЦЃЌдкЮДРДЮхФъжЎФкЃЌжаЙњЦћГЕвЕЖМНЋвдЦНОљ15-20%ЕФНЁПЕЫйЖШЗЂеЙЃЌЦфжаНёФъЕФМгШЈЦНОљдіГЄТЪдк23%зѓгвЁЃгы2008Фъ8%ЕФЯњЪлдіГЄЯрБШЃЌжаЙњЕФГЫгУГЕдк2009ФъЯњЪлдіГЄСЫ55%ЃЌГЩЮЊШЋЧђдіГЄзюПьЕФЪаГЁЁЃЭЌЪБЃЌИУдіГЄТЪдк2009Фъ3ЁЂ4МОЖШвбОьЩ§жС80%вдЩЯЁЃ2010Фъ1МОЖШЃЌжаЙњЦћГЕЯњСПЭЌБШдіГЄ77%ЁЃЦфжаЃЌЩЯКЃЕиЧјЦћГЕећГЕЯњЪлЭЛЦЦ89ЭђСОЃЌЭЌБШдіГЄГЌЙ§60%ЃЌЦфШЋФъЕФФПБъЮЊ300ЭђСОЁЃвђДЫгавЕФкШЫЪПШЯЮЊемЛљНмбЖЕФЕїбаЦРЙРТдЯдБЃЪиЃЌШЋаавЕКмПЩФмЮЌГжжСЩй30%ЕФдіГЄЁЃЩЯжмЃЌЦћГЕСїЭЈаЛсЗЂВМЪ§ОнГЦЃЌЧАСНдТЖўЪжГЕНЛвзСПЛЗБШОљГіЯжВЛЭЌГЬЖШЯТЛЌЃЌЕЋгыЭЌЦкЯрБШШдГжајаЁЗљдіГЄЁЃИУЭГМЦЪ§ОнЯдЪОЃЌШЋЙњ31ИіЪЁЪаЙВНЛвзЖўЪжГЕ43.51ЭђСОЃЌгыШЅФъЭЌЦкЯрБШдіГЄ3.68ЭђСОЃЌЭЌБШдіГЄ9.73%ЁЃЪ§ОнЯдЪОЃЌ1дТЗнЖўЪжГЕНЛвзСПДя25.97ЭђСОЃЌЛЗБШЯТНЕ28.4%ЁЃ2дТЗнЖўЪжГЕНЛвзСПДя17.54ЭђСОЃЌЛЗБШЯТНЕ32.46%ЁЃЧАСНдТНЛвзЖюРлМЦДяЕН196.66вкдЊЃЌЭЌБШдіГЄ18.2%ЁЃЧАСНдТЖўЪжГЕЪаГЁЫНШЫЙКГЕЪ§СПеМЖўЪжГЕНЛвззмСПЕФ86.37%ЃЌЦфжаНЮГЕеМ58.26%ЁЃвьЕизЊвЦЕЧМЧБШР§гаЫљМѕаЁЃЌеМНЛвззмСПЕФ11.51%ЃЌБШШЅФъЭЌЦкМѕЩйСЫ1.84%ЁЃЙњВњГЕеМНЛвзСПЕФ95.75%ЃЌЫЕУїЖўЪжЪаГЁШдвдЙњВњГЕЮЊНЛвзжїЬхЁЃСэЭтЃЌДгГЕСфЗжВМзДПіПДЃЌЪаГЁбгајзХвд3ЁЋ10ФъГЕСфЕФЖўЪжГЕНЛвзЮЊжїЕФЬиеїЁЃ1ЁЋ2дТетВПЗжГЕРлМЦЙВНЛвз33.34ЭђСОЃЌеМзмНЛвзСПЕФ76.63%ЁЃХЗУРГЕЪадкНёФъЕквЛМОЖШГіЯжСЫЛиХЏЃЌЦћГЕЯњСППЊЪМе§ГЃХЪЩ§ЁЃВЛЙ§дВФСЯЬиБ№ЪЧЬњПѓЪЏЕФеЧМлЃЌЮЊетвЛЬЌЪЦдіМгСЫвЛаЉБфЪ§ЁЃОнЯрЙиЭГМЦЃЌЭЈгУЦћГЕ3дТЗнЕФЯњЪлЭЌБШдіГЄНќ21ЃЅЃЌЮЛОгУРЙњЪаГЁЕквЛЃЛИЃЬиЦћГЕЕФЯњЪлвЕМЈдіГЄСЫНќ40ЃЅЃЛЖјШеВњУРЙњЙЋЫОЭЌБШдђдіГЄ43ЃЎ3ЃЅЃЛЩюЯнейЛиЪТМўЕФЗсЬяУРЙњЙЋЫОЭЌБШдіЗљвВДяЕНСЫ41ЃЅЁЃгаУРЙњШЈЭўОМУбЇМвдЄМЦЃЌНижСЕННёФъФъЕзЃЌУРЙњОМУФмЙЛЛжИДЕНе§ГЃЕФЫЎЦНЃЌЧсаЭГЕЯњСПНЋДяЕН1400ЭђСОЃЌдкЮДРДЪЎФъЕФжаЦкНЋПЩвдЛжИДЕНдјОЕФ1700ЭђСОЫЎЦНЩѕжСИќЖрЁЃдкРжЙлЙРВтЕФЭЌЪБЃЌЫћУЧвВБэЪОЃЌИїЦћГЕЦѓвЕЫљеМЕФЪаГЁЗнЖюШдНЋЪЧБфЛЏЕФЁЃИљОндЄВтЃЌЭЈгУЁЂИЃЬиКЭЗсЬяОљНЋЮЌГждк17ЃЅзѓгвЃЌБОЬядкУРЙњЕФЪаГЁЗнЖюНЋдіжС20ЃЅЃЌЯжДњЁЂЦ№бЧЁЂШеВњКЭПЫРГЫЙРеНЋдк7ЃЅЗЖЮЇжЎФкЁЃХЗУРГЕЪадкНёФъЕквЛМОЖШГіЯжСЫЛиХЏЃЌЦћГЕЯњСППЊЪМе§ГЃХЪЩ§ЁЃВЛЙ§дВФСЯЬиБ№ЪЧЬњПѓЪЏЕФеЧМлЃЌЮЊетвЛЬЌЪЦдіМгСЫвЛаЉБфЪ§ЁЃОнЯрЙиЭГМЦЃЌЭЈгУЦћГЕ3дТЗнЕФЯњЪлЭЌБШдіГЄНќ21ЃЅЃЌЮЛОгУРЙњЪаГЁЕквЛЃЛИЃЬиЦћГЕЕФЯњЪлвЕМЈдіГЄСЫНќ40ЃЅЃЛЖјШеВњУРЙњЙЋЫОЭЌБШдђдіГЄ43ЃЎ3ЃЅЃЛЩюЯнейЛиЪТМўЕФЗсЬяУРЙњЙЋЫОЭЌБШдіЗљвВДяЕНСЫ41ЃЅЁЃгаУРЙњШЈЭўОМУбЇМвдЄМЦЃЌНижСЕННёФъФъЕзЃЌУРЙњОМУФмЙЛЛжИДЕНе§ГЃЕФЫЎЦНЃЌЧсаЭГЕЯњСПНЋДяЕН1400ЭђСОЃЌдкЮДРДЪЎФъЕФжаЦкНЋПЩвдЛжИДЕНдјОЕФ1700ЭђСОЫЎЦНЩѕжСИќЖрЁЃдкРжЙлЙРВтЕФЭЌЪБЃЌЫћУЧвВБэЪОЃЌИїЦћГЕЦѓвЕЫљеМЕФЪаГЁЗнЖюШдНЋЪЧБфЛЏЕФЁЃИљОндЄВтЃЌЭЈгУЁЂИЃЬиКЭЗсЬяОљНЋЮЌГждк17ЃЅзѓгвЃЌБОЬядкУРЙњЕФЪаГЁЗнЖюНЋдіжС20ЃЅЃЌЯжДњЁЂЦ№бЧЁЂШеВњКЭПЫРГЫЙРеНЋдк7ЃЅЗЖЮЇжЎФкЁЃХЗУЫЭГМЦОж14ШеЙЋВМЪ§ОнЯдЪОЃЌХЗдЊЧјНёФъ2дТЗнЙЄвЕЩњВњОМОНкЕїећКѓЛЗБШдіГЄ0.9%ЃЌЭЌБШдіГЄ4.1%ЁЃетЪЧздШЅФъ6дТЗнвдРДСЌајЕк9ИідТдіГЄЁЃЪ§ОнЯдЪОЃЌНёФъ2дТЗнЃЌХЗУЫ27ЙњЙЄвЕЩњВњЛЗБШдіГЄ0.7%ЃЌЭЌБШдіГЄ3.5%ЁЃдкЬсЙЉЪ§ОнЕФХЗУЫГЩдБЙњжаЃЌ7ЙњЙЄвЕЩњВњЕБдТЛЗБШдіГЄЃЌ13ЙњЯТНЕЃЌЗЈЙњКЭвтДѓРћгыЩЯдТГжЦНЁЃдіЗљзюДѓЕФЪЧЫЙТхЮФФсбЧЃЌЩЯЩ§6.4%ЁЃБЃМгРћбЧНЕЗљзюДѓЃЌЯТНЕ5.7%ЁЃХЗУЫЕквЛДѓОМУЬхЕТЙњЮЂНЕ0.1%ЁЃ

дСЯЗНУцЃКвдгЁЖШЗлПѓ63%ЬњПѓЪЏЮЊР§ЃЌБОжмФЉБЈМлЮЊ182-185$CFRЁЃЮїББЙшЬњЃЈ75-AЃЉ6400-6500дЊ/ЖжЃЌЩЯКЃЮйЬњ{W80(>75ЛљМлЃЉ}127000-128000дЊ/ЖжЃЌНѕжнЗАЬњЃЈV50)10500-10700дЊ/ЖжЁЃБОжмЙњФкЙшЬњЪаГЁЮШжаЩЯеЧЃЌЯжЛѕзЪдДНєеХЃЌФкЯњЛКТ§ЩЯеЧЁЃИѕЯЕКЯН№ЪаГЁаЁЗљЩЯЕїЃЌГЩНЛЧхЕЃЌЙњМЪЪаГЁМлИёЩЯеЧЁЃНјПкПѓЗНУцЃЌФУгЁЖШ63.5ЕФЗлПѓРДЫЕЃЌЦкЛѕМлИё180-182ЃЌЯжЛѕБЈМл1320-1350ЁЃ

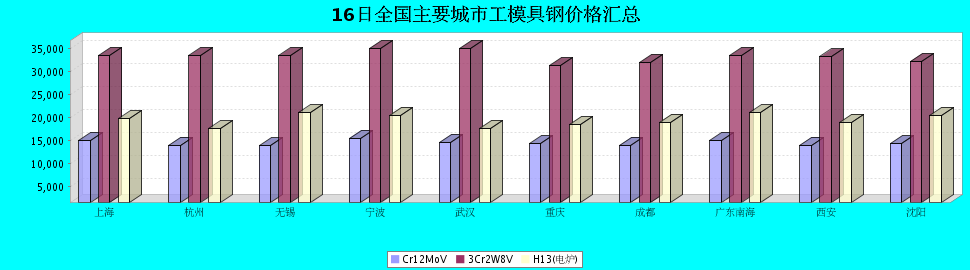

МлИёЗНУцЃКCr12МлИёЗжБ№ЪЧ13000-15600дЊ/ЖжЃЛCr12MoVМлИёЗжБ№ЪЧ13600-17100дЊ/ЖжЃЛH13ЃЈЕчТЏЃЉЗжБ№ЪЧ18500-22600дЊ/ЖжЃЛH13ЃЈЕчдќЃЉЗжБ№ЪЧ22500-27600дЊ/ЖжЃЛ3Cr2W8VМлИёЗжБ№ЪЧ32000-36100дЊ/ЖжЁЃ

ИпЙЄИжЃКБОжмЙњФкИпЙЄИжЪаГЁМлИёааЧщЛљБОБЃГжЮШЖЈЃЌГЩНЛЦНЮШЁЃИпЙЄИжЕФМлИёБОжмУЛгаЩЯеЧЃЌОпЬхГЩНЛЧщПіЩаПЩЃЌгЩгкИпЙЄИжЕФМлИёНЯИпЃЌЪаГЁгУСПУЛгаЦфгрЕФЙЄФЃОпИжСПДѓЃЌЪаГЁашЧѓдквЛЖЈГЬЖШЩЯЯожЦСЫЪаГЁЕФзЪдДСПЁЃЯрЖдгкЦфЫћЕФЦЗжжЖјбдЃЌИпЙЄИжЕФМлИёааЧщЧАОАНЯЮЊУїРЪЃЌЛљБОБфЖЏВЛДѓЃЌИїЕиЧјЕФУГвзЩЬОљвдЦНКЭЕФаФЬЌПДЪаГЁЁЃ

ЙњВњЙЄФЃОпИжЃКБОжмЙњВњЙЄФЃОпИжМлИёааЧщЮШжааЁЗљЩЯеЧЃЌГЩНЛЧїгкЦНЕЁЃЪмЕНЪаГЁзЪдДЕФж№НЅМѕЩйЕФгАЯьЃЌЪаГЁКѓЦкЕНЛѕЕФаТзЪдДдЄМЦМлИёЩЯеЧЕФЗљЖШНЋж№НЅЧїЯђгкИжГЇЕФГіГЇМлИёЃЌЪаГЁМлИёНЋЫцзХЪаГЁОЩПтДцЕФЯћКФМАаТзЪдДЕФЕНЛѕж№НЅЬЇИпЃЌдЄМЦЯТжмЪаГЁМлИёвдЮШЖЈЮЊжїЃЌВЛХХГ§МлИёЩЯеЧЕФЕФПЩФмЁЃ

НјПкФЃОпИжЃКБОжмНјПкЙЄФЃОпИжЪаГЁМлИёећЬхЮЌГжЮШЖЈЃЌГЩНЛСПЮШЖЈЁЃЯТгЮжеЖЫПЭЛЇЕФВЩЙКСПБЃГждкдгаЕФЫЎЦНЃЌЖЉЕЅСПдіМгВЛДѓЁЃИїЕиЧјУГвзЩЬПтДцДІгкНЯЕЭЫЎЦНЃЌСуЪлЕФУГвзЩЬОгЖрЁЃМлИёЗНУцгЩгкУЛгаЬЋДѓЕФЩЯеЧЖЏСІЃЌЛљБОЮЌГждкЮШЖЈЫЎЦНЁЃ

злЩЯЫљЪіЃЌБОжмЙЄФЃОпИжМлИёааЧщећЬхЮЌГжЮШЖЈЃЌГЩНЛвЛАуЁЃБОжмMyspiCЙњФкИжВФМлИёзлКЯжИЪ§ЮЊ169.6ЃЌБШЩЯжмЩЯЩ§СЫ1.4%ЃЌЯрЖдЩЯдТЩЯЩ§СЫ8.8%ЃЌБШШЅФъЭЌЦкЩЯЩ§СЫ37.7%ЁЃЃЈMysteel.comзЪбЖВПБрМЃЌЧыЮ№зЊдиЃЉ