ЙЄФЃОпИжжмЦРЃЈ06.07-06.13ЃЉ

БОжмЙњФкЙЄФЃОпИжМлИёааЧщећЬхБЃГжЮШЖЈЃЌГЩНЛЧхЕЁЃ6дТ11ШеЙњМвЭГМЦОжейПЊаТЮХЗЂВМЛсЙЋВМАќРЈОгУёЯћЗбМлИёжИЪ§(CPI)ЁЂЙЄвЕдіМгжЕЁЂЙЬЖЈзЪВњЭЖзЪдкФкЕФЪ§ОнЃЌЛњЙЙЦеБщШЯЮЊ5дТЗнжаЙњОгУёЯћЗбМлИё(CPI)еЧЗљНЋГЌЙ§3%ЕФЮТКЭЭЈеЭЯпЃЌВЂЧвЫцКѓМИИідТеЧЪЦПЩФмНјвЛВНМгПьЁЃдкЭЈеЭЕФЭЌЪБЃЌЙњФкОМУЗХЛКЕФЪЦЭЗГѕЯдЁЃИїЗНдЄМЦЃЌдкЭЈеЭдЄЦкМЬајЩЯЩ§ЕФЭЌЪБЃЌЙЄвЕдіМгжЕЕШЙиМќЪ§ОнШДПЩФмЛсГіЯжТдЮЂЯТЛЌЁЃжаЙњЩчЛсПЦбЇдКНќШеЗЂВМЕФЁЖН№ШкРЖЦЄЪщЁЗдЄВтЃЌНёФъЖўМОЖШвдКѓНЋГіЯжЪаГЁБШНЯУєИаЕФеўВпЕїећЦкЃЌЦфаЮЪЦПЩФмгы2007ФъЯТАыФъБШНЯЯрЫЦЁЃНќЦкЬњКЯН№дВФСЯМлИёМЬајЯТЕјЃЌЗЯИжМлИёећЬхХЬећЯТааЃЌЪаГЁВЛЮШЖЈЕФвђЫиТНајГіЯжЁЃМЬБІЬиГіЬЈСЫЙЄФЃОпИж6дТЗнГіГЇМлИёЯТЕїЕФеўВпКѓЃЌНёГЄЬиГіЬЈСЫ6дТ1-15ШеЙЄФЃОпИжНсЫуМлдк5дТЕФЛљДЁЩЯХЪИжХїГЩВФЕФШШдўДјИжP20ЯТЕї100дЊ/ЖжЕФеўВпЁЃИжЦѓЯТЕїЙЄФЃОпИжЕФГіГЇМлИёЃЌЪаГЁМлИёЯТЕјЕФбЙСІМгДѓСЫЁЃзмЬхРДПДЃЌБОжмЙњФкИїЕиЧјЙЄФЃОпИжЪаГЁЖМЯдЕУБШНЯРфЧхЃЌМлИёЮШжаЧїШѕЁЃ

БОжмЛЊЖЋЕиЧјЙЄФЃОпИжЪаГЁМлИёааЧщДѓЬхГжЮШЃЌГЩНЛШеНЅЧхЕЁЃБОжмдВФСЯМлИёЕФГжајЯТЛЌЃЌИжГЇЖдЙЄФЃОпИжГіГЇМлИёЕФЯТЕїЃЌИјЪаГЁДјРДЕФгАЯьЪЧЃКЯТгЮгУЛЇМЬајЙлЭћЃЌНгЕЅНїЩїЃЌЪаГЁашЧѓСПНЅНЅМѕЩйЁЃвдЩЯКЃЪаГЁЮЊР§ЃЌБОжмЯТгЮПЭЛЇЙлЭћОгЖрЃЌЪаГЁГЩНЛСПНЯаЁЁЃБОжмЫежнЪаГЁМлИёЮШЖЈЃЌЪаГЁзЪдДТдгаМѕЩйЃЌНќЦкИжГЇЖдЙЄФЃОпИжЕФГіГЇМлИёЕФЯТЕїЃЌЪЙЕУЖрЪ§УГвзЩЬЖМдкЕШД§ЦфгрИжГЇЕФЕїМлеўВпЕФГіЬЈЃЌКмЩйЕНИжГЇЖЉЛѕЁЃБОжмФўВЈЪаГЁМлИёзмЬхЮШЖЈЃЌГЩНЛТдЯдвЛАуЁЃ45#ЬМНсАхЗНУцЃЌБОжмЩЯКЃЪаГЁ45#ЬМНсАхМлИёДѓЬхЮШЖЈЃЌГЩНЛНЯВюЁЃБОЕиЪаГЁзЪдДНЯЩЯжмМѕЩйЃЌаТЕНзЪдДВЛЖрЁЃзмЬхЖјбдЃЌБОжмЛЊЖЋЕиЧјЙЄФЃОпИжМлИёвдШѕЮШЮЊжїЃЌЪаГЁГЩНЛЦЋВюЁЃ

БОжмЛЊФЯЕиЧјЙЄФЃОпИжМлИёааЧщзмЬхБЃГжЮШЖЈЃЌЪаГЁГЩНЛЧїШѕЁЃФПЧАЙњЭтЕФОМУШдДІгкЛжИДНзЖЮЃЌЁЖТѕАЂУмЯШЧ§БЈЁЗ2010Фъ6дТ11ШеБЈЕРЃЌУРЙњЩЬЮёВП10ШеЙЋВМЃЌ4дТЗнУРЙњУГвзГрзжДя403вкУРдЊЃЌЛЗБШЩЯЩ§0.6%ЁЃГіПкЯТНЕ0.6%ЃЌНјПкЯТНЕ0.4%ЁЃгЩгкНќ3ИідТФкГіПкСНДЮЯТНЕЃЌЪЙЕУУГвзГрзжДД16ИідТРДаТИпЃЌЯдЪОГіЖдХЗжоеЎЮёЮЃЛњгАЯьУРЙњжЦдьвЕЕФЕЃгЧЁЃХЗжоОМУЪмЕНеЎЮёЮЪЬтЕФЯожЦЃЌврдкЛКТ§ИДЫеЕБжаЁЃЙњЭтОМУЬЌЪЦЕФВЛРжЙлЃЌашЧѓЕФЦЃШэЃЌжЦдМзХЮвЙњЕФЛњаЕВњЦЗЕФГіПкЁЃЪмДЫгАЯьЃЌЛЊФЯЕиЧјЯТгЮгУЛЇЕФНгЕЅСПж№НЅМѕЩйЃЌЯрЖдгІЕФЃЌВЩЙКСПЫцжЎМѕЩйЃЌЪаГЁНЅЯдЧхЕЁЃФПЧАЪаГЁНЯЮЊГЉЯњЕФЦЗжжЮЊЫмСЯФЃОпИжP20ЁЂS136МА718ЃЌЦфгрЦЗжжГЩНЛСПНЯЩйЁЃ45#ЬМНсАхЗНУцЃЌЪмЕНЪаГЁашЧѓНЯЩйЕФгАЯьЃЌУГвзЩЬНќЦкЖЉЛѕСПМѕЩйЃЌЪаГЁЕНЛѕСПНЯЩйЁЃЫфШЛНќЦкИжГЇЯТЕїСЫГіГЇМлИёЃЌЕЋЪЧФПЧАУГвзЩЬЯњЪлЕФзЪдДЖрЮЊЧАЦкЕФИпМлзЪдДЃЌЪаГЁЯњЪлМлИёШдЕЙЙвбЯжиЁЃећЬхРДПДЃЌБОжмЛЊФЯЕиЧјЙЄФЃОпИжМлИёааЧщжїСїЮШЖЈЃЌГЩНЛЦЃШэЁЃ

БОжмЮїФЯЕиЧјЙЄФЃОпИжЪаГЁМлИёааЧщМЬајЮШЖЈЃЌГіЛѕЧщПіНЯВюЁЃМЬ5дТЯТбЎвдРДЃЌБОЕиЧјЕФЯњЪлСПГжајЯТЛЌЃЌФПЧАМлИёДІгкШѕЮШЧїЪЦЁЃФПЧАБОЕиЧјЕФЪаГЁзЪдДНЯЩЯжмМѕЩйЃЌВПЗжУГвзЩЬЧАЦкПтДцСПНЯДѓЃЌЫфШЛФПЧАВПЗжИжЦѓЯТЕїЙЄФЃОпИжЕФГіГЇМлИёЃЌЕЋЪЧУГвзЩЬЖЉЛѕСПШдШЛНЯЩйЁЃОнУГвзЩЬЗДгГЃЌЫфШЛФПЧАдВФСЯЕФМлИёВЛЮШЃЌИїЗНУцЕФвђЫижЦдМзХЪаГЁЕФашЧѓСПЃЌЕЋЪЧФПЧАЪаГЁМлИёЯТЕїЕФПеМфВЛДѓЃЌЖЬЦкМлИёвдЮШЖЈЮЊжїЁЃГЩНЛЗНУцЃЌГЩНЛСПНЯДѓЕФЦЗжжЮЊШШзїФЃОпИжH13ЃЌЦфгрЦЗжжГіЛѕСПЦНЦНЁЃЛљгкЪаГЁашЧѓСПвЛжБВЛМћЦ№ЩЋЃЌКѓЦкУГвзЩЬПЩФмвдаЁЗљЯТЕїЪаГЁМлИёЕФЗНЪНРДРЖЏЪаГЁЕФашЧѓЃЌдЄМЦКѓЦкЪаГЁМлИёвдХЬећЮЊжїЃЌЕЋМлИёЯТЕјЕФПеМфНЯаЁЁЃ

БОжмББЗНЕиЧјЙЄФЃОпИжЪаГЁМлИёааЧщГжЮШЃЌГЩНЛЦЋШѕЁЃЯрЖдгкЦфЫћЕиЧјЖјбдЃЌББЗНЕиЧјЖдЙЄФЃОпИжЕФашЧѓСПднЪБНЯЩйЃЌУГвзЩЬвВЯрЖдНЯЩйЃЌЪаГЁзЪдДВЛЖрЁЃББЗНЕиЧјЕФУГвзЩЬЙЉЛѕЯТгЮЦѓвЕЖрЪ§ЭЃжЙВЩЙКЃЌОнЯЄЃЌЭЈеЭЕФбЙСІШУЯТгЮгУЛЇНгЕЅМЋЦфНїЩїЃЌНЯ5дТЧАЕФНгЕЅСПМѕЩйЁЃЪаГЁГжајЧАЦкЕФЙлЭћЃЌУГвзЩЬЦкД§зХЙњМвЕФеўВпФмдкКъЙлЩЯЕїПиЪаГЁЯђКУЕФЗНЯђЗЂеЙЁЃвЛаЉОгЊНјПкФЃОпИжЕФУГвзЩЬБэЪОЃЌНќЦкЙњФквЛаЉЯТгЮгУЛЇЖдНјПкФЃОпИжЕФашЧѓСПвВдквЛЖЈГЬЖШЩЯМѕЩйЃЌЪаГЁЪЦЭЗИЯВЛЩЯ3дТЗнжС4дТЗнЁЃзнЙлЪаГЁЃЌЖрЗНВЛРћвђЫиЪЙЕУЪаГЁашЧѓСПБЃГждкНЯЕЭЕФЫЎЦНЩЯЃЌЕЋМлИёзпШѕЕФЧїЪЦднЪБВЛУїЯдЁЃ

ЙњФкЭтЗНУцЃКЧА5ИідТ,ЮвЙњНјГіПкзмжЕ11000.9вкУРдЊ,БШШЅФъЭЌЦкЃЈЯТЭЌЃЉдіГЄ44ЃЅ,ЦфжаГіПк5677.4вкУРдЊЃЌдіГЄ33.2ЃЅЁЃ5дТЗнГіПк1317.6вкУРдЊЃЌЭЌБШдіГЄ48.5ЃЅЃЌБШЩЯдТМгПь18.1ИіАйЗжЕуЃЌдіЫйДД2007Фъ3дТвдРДаТИпЁЃЦфжаЛњаЕЩшБИГіПк1141.7вкУРдЊЃЌдіГЄ33.9ЃЅЁЃ2010ФъЕквЛМОЖШЫмСЯМгЙЄЛњаЕашЧѓЖЉЕЅГЪЯжСНЮЛЪ§діГЄЃЌгаСІЕФжЄУїСЫ2008-2009ЕФОМУЮЃЛњдьГЩЕФИКУцгАЯьвбОГіЯжСЫЛжИДЁЃЕТЙњЫмСЯМгЙЄЛњаЕаЛсГЩдБдк5дТ27ШеЕФФъЛсЩЯЧхГўЕФБэУїЃЌИУЭХЬхСьЕМШЫШдОЩГжНїЩїРжЙлЬЌЖШЃЌШЯЮЊвЕЮёНЋМЬајИФЩЦЁЃЕТЙњЛњаЕжЦдьЩЬаЛсЕФЪ§ОнЯдЪОЃК2009ФъШЋЧђЫмСЯКЭЯ№НКМгЙЄЛњаЕЩњВњЯТНЕСЫ22.8%ЁЃЕТЙњЛњаЕдЪМЩшБИжЦдьЩЬПДЕНЕФЩњВњЯТНЕБШР§ЩѕжСИќИпЃЌДя31.3%ЃЌЯрЕБгкЦфЪаГЁЗнЖюДг25.3%НЕжС22.6%ЁЃАщЫцетжжЯТНЕЧїЪЦЃЌЕТЙњЛњаЕжЦдьЩЬНЋЫћУЧдкЪаГЁЩЯЕФСьЯШЕиЮЛЙАЪжШУИјСЫжаЙњЁЃ2009ФъжаЙњЕФвЕЮёЕјЗљНіЮЊ5.1%ЃЌШЋЧђЪаГЁЗнЖюХЪЩ§жС23.5%ОгЕквЛЮЛЃЌЯрБШ2005ФъМИКѕдіМгСЫвЛБЖЁЃЩњВњХХУћЕкШ§ЕФЪЧвтДѓРћЛњаЕжЦдьЩЬЃЌЪаГЁЗнЖюдМеМ23.5%ЃЌЮхФъРДЛљБОУЛгаБфЛЏЁЃЭЌвЛЪБЦкФкУРЙњжЦдьЩЬЪРНчЪаГЁЗнЖюгЩ9.6%НЕжС6.5%ЃЌШеБОЛњаЕжЦдьЩЬЕФЪаГЁЗнЖюдђгЩ9.3%ЯТНЕЕНжЛга4.1%ЁЃОнЙВЭЌЩчЯћЯЂЃЌШеБОФкИѓИЎ9ШеЙЋВМЕФ4дТЗнЛњаЕЖЉЕЅЭГМЦ(МОНкЕїећжЕ)Ъ§ОнЯдЪОЃЌзїЮЊУёМфЩшБИЭЖзЪСьЯШжИБъЕФ“ДЌВАЕчСІвдЭтУёМфашЧѓ”ЖЉЕЅЖюЮЊ7619вкШедЊ(дМКЯШЫУёБв570вкдЊ)ЃЌНЯЩЯдТдіМг4.0%ЃЌСЌај2ИідТЛЗБШЩЯЩ§ЁЃФкИѓИЎНЋЖЉЕЅЖЏЯђЕФЛљЕїХаЖЯДг3дТЕФ“ЭЃжЙЯТЛЌ”ЩЯЕїЮЊ“ГЪЯжИФЩЦЧїЪЦ”ЁЃЕБдТЗЧжЦдьвЕдіМг5.3%ЃЌСЌај2ИідТЛЗБШЩЯЩ§ЃЛжЦдьвЕМѕЩй5.5%ЃЌЮЊНќ5ИідТРДЪзДЮЯТЛЌЁЃвРОнКЃЙиГіПкЭГМЦзЪСЯЃЌ2010ФъвЛМОЖШЃЌЬЈЭхЕиЧјЛњДВзмГіПкЖюЮЊ5вк3274ЭђУРдЊЃЌЭЌБШдіГЄ19.8%ЃЌГіПкЧщПіж№НЅдіГЄЁЃЦфжаЧаЯїЛњДВЮЊ4вк1571ЭђУРдЊЃЌЭЌБШдіГЄ24.5%ЁЃЖјГЩаЭЛњДВГіПкЖюЮЊ1вк1702ЭђУРдЊЃЌЭЌБШдіГЄ5.5%ЁЃШЅФъЪмН№ШкЮЃЛњгАЯьЃЌЮвЙњЦћГЕГіПкГіЯжДѓЗљЯТЛЌЁЃЫцзХШЋЧђОМУЕФИДЫеЃЌНёФъЧА5дТШЋЙњЦћГЕГіПкСПж№дТЩЯЩ§ЃЌЦћГЕГіПкГіЯжУїЯдзЊЛњЁЃ6дТ8ШеЃЌжаЦћаЙЋВМСЫЧА5дТжаЙњЦћГЕГіПкЯњЪлЧщПіЁЃЪ§ОнЯдЪОЃЌ5дТЗнГЕЦѓГіПк4.71ЭђСОЃЌБШЩЯдТдіГЄ18.45%ЃЌБШЩЯФъЭЌЦкдіГЄ95.99%ЃЛЖј1-5дТЃЌГЕЦѓГіПк19.09ЭђСОЃЌБШЩЯФъЭЌЦкдіГЄ71.01%ЁЃРДздИУаЛсЕФЭГМЦЪ§ОнЯдЪОЃЌ5дТГЫгУГЕКЭЩЬгУГЕЗжБ№ГіПк2.54ЭђСОКЭ2.17ЭђСОЃЌГЫгУГЕБШЩЯдТдіГЄ54.91%ЃЌЩЬгУГЕБШЩЯдТЯТНЕ7.20%ЃЛгыЩЯФъЭЌЦкЯрБШЃЌЗжБ№діГЄ1.8БЖКЭ45.01%ЁЃ5дТЙњФкГЕЦѓГіПкЯњСПХХУћЪзЮЛЕФЪЧЦцШ№ЦћГЕЃЌИУЙЋЫОЙВГіПк8053ЬЈЃЌЭЌБШдіГЄ259%ЁЃ1-5дТЃЌГіПкЧАЮхУћЕФећГЕжЦдьЦѓвЕЗжБ№ЮЊЦцШ№ЁЂГЄАВЁЂГЄГЧЁЂЖЋЗчКЭББЦћЃЌГіПкСПЗжБ№ЮЊ3.01ЭђСОЁЂ2.37ЭђСОЁЂ2.19ЭђСОЁЂ1.68ЭђСОКЭ1.45ЭђСОЃЌЧАЮхМвГіПкеМГіПкзмСПЕФБШжиЮЊ56.02%ЃЌБШЩЯФъЭЌЦкЗжБ№діГЄ1.71БЖЁЂ48.33%ЁЂ70.25%ЁЂ1.28БЖКЭ30.43%ЁЃжаЙњжиЦћЗЂВМВњЯњПьБЈГЦЃЌ1-5дТРлМЦЯњЪлПЈГЕ4.863ЭђСОЃЌЭЌБШДѓді51.50%ЁЃ5дТЗнЯњЪлСПЮЊ1.308ЭђСОЁЃЙЋИцЛЙГЦЃЌЦкФкПЈГЕРлМЦВњСПЮЊ6.898ЭђСОЃЌЭЌБШдіГЄ70.54%ЁЃ5дТЗнВњСПЮЊ1.598ЭђСОЁЃЙЋИцЛЙГЦЃЌЪЕМЪПижЦШЫжаЙњжиЦћМЏЭХ5дТЗнЦћГЕВњСПЮЊ20580СОЃЌЯњСПЮЊ20935СОЃЛ1-5РлМЦВњСПЮЊ96191СОЃЌЭЌБШдіГЄ70.10%ЃЛРлМЦЯњСПЮЊ98937СОЃЌЭЌБШдіГЄ70.33%ЁЃжаЙњжиЦћЗЂВМВњЯњПьБЈГЦЃЌ1-5дТРлМЦЯњЪлПЈГЕ4.863ЭђСОЃЌЭЌБШДѓді51.50%ЁЃ5дТЗнЯњЪлСПЮЊ1.308ЭђСОЁЃЙЋИцЛЙГЦЃЌЦкФкПЈГЕРлМЦВњСПЮЊ6.898ЭђСОЃЌЭЌБШдіГЄ70.54%ЁЃ5дТЗнВњСПЮЊ1.598ЭђСОЁЃЙЋИцЛЙГЦЃЌЪЕМЪПижЦШЫжаЙњжиЦћМЏЭХ5дТЗнЦћГЕВњСПЮЊ20580СОЃЌЯњСПЮЊ20935СОЃЛ1-5РлМЦВњСПЮЊ96191СОЃЌЭЌБШдіГЄ70.10%ЃЛРлМЦЯњСПЮЊ98937СОЃЌЭЌБШдіГЄ70.33%ЁЃ

дСЯЗНУцЃКвдгЁЖШЗлПѓ63%ЬњПѓЪЏЮЊР§ЃЌБОжмФЉБЈМлЮЊ152-154$CFRЁЃЮїББЙшЬњЃЈ75-AЃЉ6700-6800дЊ/ЖжЃЌЩЯКЃЮйЬњ{W80(>75ЛљМлЃЉ136000-138000дЊ/ЖжЃЌНѕжнЗАЬњЃЈV50)97000-100000дЊ/ЖжЁЃБОжмЗАЬњМЬајЮЌГжМлИёЯТЛЌЧїЪЦЃЌГЩНЛВюЃЛютЬњМлИёГжајЛиТфЃЌМлИёВЛЖЯЯђЕЭЮЛППТЃЃЛИѕЬњЪаГЁБЈМлЛьТвЃЌЪаГЁГЩНЛЕЭУдЁЃНјПкПѓЗНУцЃЌБОжмНјПкПѓДѓЬхБЃГжЮШЖЈЃЌбЏМлНЅЩйЃЌЭтХЬзпЪЦЧїШѕЁЃ

МлИёЗНУцЃКCr12МлИёЗжБ№ЪЧ13000-15600дЊ/ЖжЃЛCr12MoVМлИёЗжБ№ЪЧ13600-17100дЊ/ЖжЃЛH13ЃЈЕчТЏЃЉЗжБ№ЪЧ18500-22600дЊ/ЖжЃЛH13ЃЈЕчдќЃЉЗжБ№ЪЧ22500-27600дЊ/ЖжЃЛ3Cr2W8VМлИёЗжБ№ЪЧ32000-36100дЊ/ЖжЁЃ

ИпЙЄИжЃКБОжмЙњФкИпЙЄИжЪаГЁМлИёааЧщЦНЮШЃЌећЬхГіЛѕНЯЩйЁЃЛљгкЯТгЮгУЛЇашЧѓСПЕФМѕЩйЃЌБОжмИпЙЄИжЕФГіЛѕСПНЯЩЯжмМѕЩйЁЃМлИёЗНУцШдШЛвдЮШЖЈЮЊжїЃЌФПЧАЪаГЁУЛгаГіЯжМлИёЕЙЙвЕФЯжЯѓЃЌМлИёДІгкКЯРэЕФЫЎЦНЁЃУГвзЩЬЗДгГЃЌБОжмИпЙЄИжааЧщНЯЩЯжмВюЃЌЕЋЪЧЖЬЦкМлИёЯТЛЌЕФПЩФмадВЛДѓЁЃ

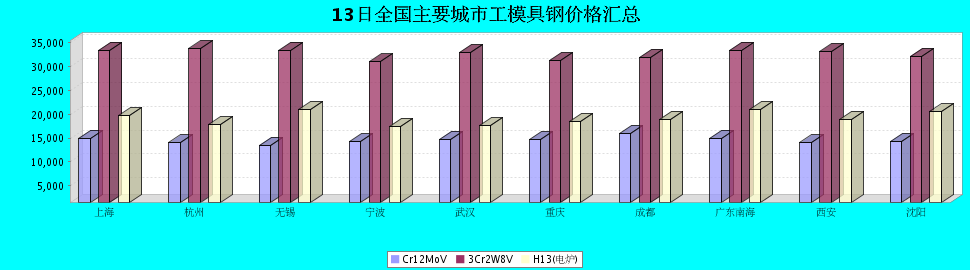

ЙњВњЙЄФЃОпИжЃКБОжмЙњФкЙЄФЃОпИжЕФМлИёааЧщМЬајЮШЖЈЃЌГЩНЛЦЋЕЁЃдВФСЯМлИёе№ЕДХЬећЃЌЙњФкЭташЧѓНЯШѕЃЌЙЄФЃОпИжЕФГіГЇМлИёЯТЕїЃЌетвЛЯЕСаЕФвђЫиЕМжТЪаГЁЙлЭћЕФЧїЪЦдНРДдНУїЯдЃЌЪаГЁГіЛѕВЛГЉЁЃЕЋЪЧФПЧАЪаГЁМлИёЯТЕјЕФПеМфШдНЯаЁЃЌЖЬЦквдШѕЪЦЮШЖЈЮЊжїЁЃ

НјПкФЃОпИжЃКБОжмЙњФкНјПкФЃОпИжМлИёааЧщзмЬхГжЮШЃЌГЩНЛЮЎУвЁЃНЯ3дТЗнжС4дТЗнЖјбдЃЌЪаГЁзпШѕЧїЪЦУїЯдЃЌЪаГЁГЩНЛСПвЛжБЯТЛЌЃЌЖЬЦкЪаГЁашЧѓДІгкЕЭЮЛЁЃЯТгЮгУЛЇЕФНгЕЅСПНЯЩйЃЌбЏМлМАВЩЙКЕФвВж№НЅМѕЩйЁЃдЄМЦКѓЦкЪаГЁааЧщЮЌГжШѕЪЦХЬећЃЌГЩНЛЕЭУдЁЃ

злЩЯЫљЪіЃЌБОжмЙњФкЙЄФЃОпИжМлИёааЧщДѓЬхБЈЮШЃЌГЩНЛЦЋВюЁЃБОжмMyspiCЙњФкИжВФМлИёзлКЯжИЪ§ЮЊ152.1ЃЌБШЩЯжмЯТЕјСЫ1.9%ЃЌБШЩЯдТЯТЕјСЫ9.0%ЃЌБШШЅФъЭЌЦкЩЯЩ§СЫ15.1%ЁЃЃЈMysteel.comзЪбЖВПБрМЃЌЧыЮ№зЊдиЃЉ