НсЙЙИжЪаГЁжмЦРЃЈ10.15-10.22ЃЉ

БОжмШЋЙњНсЙЙИжЪаГЁМлИёБэЯжЮЊећЬхЦНЮШЃЌВПЗжЪаГЁМлИёгааЁЗљЫЩЖЏЃЛжмГѕГЩНЛЧщПіНЯКУЃЌКѓЦкгаЫљЯТЛЌЁЃБОжмШ§быааГіЬЈСЫМгЯЂеўВпЃЌвЛжмЧАбыааИеИеЩЯЕїЙ§зМБИН№ТЪЃЌЪаГЁШЯЮЊетЪЧЛѕБвПЊЪМЪеНєЕФаХКХЃЌНЈВФЁЂАхВФЪаГЁМлИёЪмЕНУїЯдгАЯьЃЌДгжмШ§ПЊЪМЯТЛЌЃЛНсЙЙИжМлИёећЬхвРШЛБЃГжЮШЖЈЃЌЕЋвВгаВПЗжЪаГЁГіЯжСЫЫЩЖЏЁЃ21ШеЛЊЖЋжїСїИжГЇЕФЕїМлеўВпжаЖМБЃГжСЫГіГЇМлИёВЛБфЃЌЪаГЁШЯЮЊИжГЇеўВпвбОСЌајМИДЮвдЦНЮШЮЊжїЃЌдЄМЦЫФМОЖШЕФааЧщВЛЛсгаЬЋДѓБфЛЏЃЌвЊЯыМЬајЩЯеЧЕФФбЖШНЯДѓЁЃФПЧАЪаГЁПтДцвРШЛдке§ГЃЗЖЮЇЃЌВПЗжЙцИёШБЛѕвдКѓЩЬМвВЙЛѕЕФвтдИвВВЛИпЃЌГЄЦкРДПДПтДцбЙСІе§дкЯђИжГЇЗНУцзЊвЦЃЌВЛХХГ§КѓЦкИжГЇЛсаЁЗљЯТЕїГіГЇМлЁЃКѓЦкЩЬМвБШНЯЕЃаФЕФЮЪЬтжївЊЛЙЪЧЙњМвеўВпЕФБфЛЏЃЌБОжмЕФМгЯЂЭъШЋОЭдкЪаГЁвтСЯжЎЭтЃЌдЄМЦКѓЪаМЬајШѕЪЦХЬећЕФПЩФмадНЯДѓЁЃ

НижСжмФЉЃЌШЋЙњ17ИіжївЊЪаГЁ45#ЬМНсдВИжΦ20mmЁЂΦ80mmКЭΦ140mmЦНОљМлИёЗжБ№ЮЊ4614дЊ/ЖжЁЂ4653дЊ/ЖжКЭ4848дЊ/ЖжЃЌНЯЩЯжмЗљЖШЗжБ№ЮЊЕј6дЊ/ЖжЁЂЕј5дЊ/ЖжКЭеЧ13дЊ/ЖжЃЛ40CrКЯНсдВИжΦ20mmЁЂΦ80mmКЭΦ140mmЦНОљМлИёЗжБ№ЮЊ4854дЊ/ЖжЁЂ4911дЊ/ЖжКЭ5037дЊ/ЖжЃЌНЯЩЯжмЯрБШМлИёЗљЖШЗжБ№еЧ2дЊ/ЖжЁЂЕј1дЊ/ЖжКЭеЧ15дЊ/ЖжЁЃ

дВФСЯЗНУцЃКБОжмЙњВњЬњПѓЪЏЪаГЁШЋУцЩЯбяЃЌДѓВПЗжЕиЧјзЪдДБШНЯНєеХЃЌашЧѓЧщПіСМКУЃЌЕЋжСБОжмФЉЃЌЪаГЁаФЬЌгаЫљзЊБфЃЌВПЗжЕиЧјЙлЭћЧщаїУїЯдМгжиЁЃНјПкПѓЪаГЁећЬхГЪЯжаЁЗљЩЯбяЬЌЪЦЃЌжмГѕЪаГЁбЏХЬНЯЖрЃЌГЩНЛНЯКУЁЃЙњФкНјПкКьЭСФјПѓЪаГЁНЯЮЊЮШЖЈЁЃКЃдЫЪаГЁдкКЃсЕаЭДЌЕФДјЖЏЯТаЁЗљЩЯеЧЃЌАЭФУТэаЭДЌЕјЗљНЯДѓЃЌЭЯРлећИіЪаГЁЁЃЩњЬњЪаГЁБэЯжЕигђадВювьНЯДѓЃЌВПЗжЕиЧјНЯЮЊЮШЖЈЃЌВПЗжЕиЧјеЧЗљНЯДѓЃЌЪаГЁећЬхГЩНЛвЛАуЁЃЗЯИжЪаГЁЪмИжВФЦкЛѕГжајаЁеЧгАЯьЮШжааЁеЧЃЌИїГЇМвОЙ§аЁГЄМйКѓЃЌПЊЪМЪЪЕБдіМгПтДцЃЌаЁЗљЩЯЕїЗЯИжВЩЙКМлИёЁЃЙњФкЗНХїЪаГЁГЪЯжЧАИпКѓЕЭЕФзДПіЃЌЗљЖШдк20-100дЊ/ЖжжЎМфЁЃЙњФкУКЬПЪаГЁЪмУКПѓећКЯКЭЯТгЮЖЌДЂВЩЙКгАЯьЃЌУКМлГЪЩЯеЧЧїЪЦЁЃНјПкУКЬПЪаГЁвЛИФжЎЧАЕФЕЭУдЃЌгРДвЛВЈаТЕФаЁЗљЩЯеЧааЧщЃЌЧиЛЪЕКЕШИїДѓИлПкУКЬПЪаГЁвВГЪЯжЙЉашСНЭњЃЌУКМлОљгаВЛЭЌЗљЖШЕФЩЯеЧЃЌГЩНЛгаЫљКУзЊЁЃНЙЬПЪаГЁЮШЖЈдЫааЃЌЯњЪлЧщПівЛАуЃЌМлИёдкУКМлЩЯеЧвђЫиЕФЭЦЖЏжЎЯТЃЌЩНЮїЁЂКгББЕШЕига30-50дЊ/ЖжЕФЩЯеЧЁЃЦеЭЈКЯН№МлИёТдгаЛиЕїЃЌЬижжКЯН№гаЫљЩЯбяЁЃЦеЭЈКЯН№ЪаГЁЃЌЙшЬњЪаГЁМлИёаЁЗљЧїНЕЃЌУЬЯЕКЯН№ТдгаЛиЕїЃЌЪаГЁБЈМлТвЃЌГЩНЛЦЃШэЃЌНјПкУЬПѓМлИёХЬећЃЌГЩНЛвЛАуЁЃИѕЯЕКЯН№ЪаГЁИпЮЛМсЭІЃЌНјПкИѕПѓНЯЮЊЮШЖЈЃЌГЩНЛНЯЩйЁЃ

КъЙлЗНУцЃКЧсЙЄМвЕчЗНУцЃКЮфККУРЕФЩњЛюЕчЦїЙЋЫОдкЮфККПЊЗЂЧјЕьЛљЁЃОнСЫНтЃЌУРЕФЩњЛюЕчЦїЙЋЫОдкучПкЕФЩњВњЛљЕиеМЕи430ФЖЃЌзмЭЖзЪ10.8вкдЊЁЃШ§МОЖШЃЌжаОМвЕчВњвЕОАЦјжИЪ§ЮЊ100.3ЕуЃЈОАЦјБъзМЮЊ100ЕуЃЉЃЌБШЩЯМОЖШТдЮЂЯТНЕ0.2ЕуЃЛжаОМвЕчВњвЕдЄОЏжИЪ§ЮЊ110.0ЕуЃЌНЯЩЯМОЖШЩЯЩ§3.3ЕуЃЌШддЫаагк“ТЬЕЦЧј”жааФЯпвдЩЯЁЃКгББМвЕчвдОЩЛЛаТ3ИідТЪл12.6ЭђЬЈЁЃЦћГЕЗНУцЃКНижС9дТЕзЃЌВЛАќРЈСуЪлЛЗНкЕФЦћГЕЦѓвЕПтДцДяЕН53.92ЭђСОЁЃ9дТЕзГЫгУГЕПтДц35.08ЭђСОЃЌБШдТГѕдіГЄ1.81ЭђСОЁЃЦфжаНЮГЕПтДц21.30ЭђСОЃЌБШдТГѕЯТНЕ1.38ЭђСОЁЃЦћГЕаавЕОАЦјжИЪ§ЮЊ104.8ЃЌгыЩЯМОЖШЯрБШЯТНЕ0.9ЕуЃЌОАЦјжИЪ§МЬЩЯМОЖШЕФаЁЗљЛиТфКѓГЪМЬајЛиТфЧїЪЦЃЌЕЋШдДІгкИпЮЛдЫааЧјМфЁЃШ§МОЖШЦћГЕФІЭаГЕЯТЯчЭЛЦЦ800ЭђСОЁЃЛњаЕзАБИЗНУцЃКжаЙњББГЕШЊжнЙьЕРНЛЭЈзАБИВњвЕЛљЕиПЊЙЄЕьЛљЁЃШ§МОЖШзАБИжЦдьвЕОАЦјжИЪ§ЮЊ102.0Еу(ОАЦјБъзМЮЊ100Еу)ЃЌБШЩЯМОЖШЩЯЩ§0.7ЕуЃЌДДЯТНќФъвдРДЕФзюИпЫЎЦНЁЃ18ШеЙњЮёдКЙЋВМСЫЁЖЙигкМгПьХрг§КЭЗЂеЙеНТдадаТаЫВњвЕЕФОіЖЈЁЗЃЌЦфжаЃЌгаЙиИпЖЫзАБИжЦдьВњвЕжаЬсМАНЋУцЯђКЃбѓзЪдДПЊЗЂДѓСІЗЂеЙКЃбѓЙЄГЬзАБИЁЃ

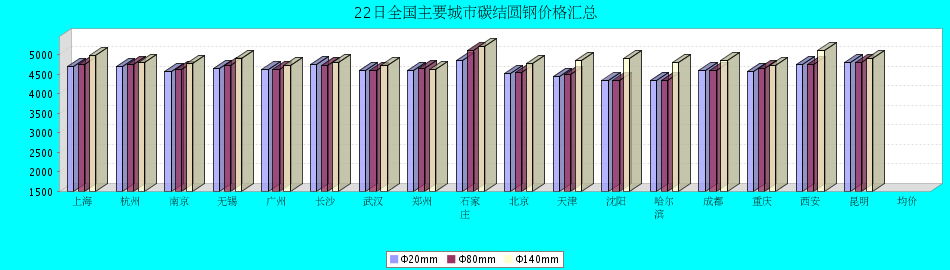

ЁОБОжмШЋЙњжївЊГЧЪаНсЙЙдВИжМлИёБфЛЏЛузмЁП

| 45# ЬМНсИж | ЩЯКЃ | КМжн | ФЯОЉ | ЮоЮ§ | Йужн | ГЄЩГ | ЮфКК | жЃжн | ЪЏМвзЏ | ББОЉ | ЬьНђ | Щђбє | ЙўЖћБѕ | ГЩЖМ | жиЧь | ЮїАВ | РЅУї | |

| Φ20 | 15Ше | 4700 | 4700 | 4580 | 4680 | 4630 | 4750 | 4600 | 4600 | 4850 | 4520 | 4500 | 4330 | 4350 | 4600 | 4600 | 4750 | 4800 |

| 22Ше | 4700 | 4700 | 4580 | 4650 | 4620 | 4750 | 4600 | 4600 | 4850 | 4520 | 4450 | 4330 | 4350 | 4600 | 4580 | 4750 | 4800 | |

| еЧЕј | 0 | 0 | 0 | -30 | -10 | 0 | 0 | 0 | 0 | 0 | -50 | 0 | 0 | 0 | -20 | 0 | 0 | |

| ВњЕи | КМИж | КМИж | ФЯИж | ЛДИж | ЖѕИж | ЖѕИж | ЖѕИж | ГаЕТНЈСњ | ЪЏИж | ЪзЬи | СшИж | ЭЈИж | ЭЈИж | жиИж | жиИж | ЮїФў | ЖѕИж | |

| Φ80 | 15Ше | 4760 | 4750 | 4630 | 4750 | 4660 | 4730 | 4600 | 4650 | 5100 | 4550 | 4530 | 4330 | 4350 | 4600 | 4650 | 4750 | 4800 |

| 22Ше | 4760 | 4750 | 4630 | 4720 | 4630 | 4730 | 4600 | 4650 | 5100 | 4550 | 4500 | 4330 | 4350 | 4600 | 4650 | 4750 | 4800 | |

| еЧЕј | 0 | 0 | 0 | -30 | -30 | 0 | 0 | 0 | 0 | 0 | -30 | 0 | 0 | 0 | 0 | 0 | 0 | |

| ВњЕи | ЯцИж | КМИж | ФЯИж | ЛДИж | ЯцИж | ЯцИж | ЖѕИж | ГаЕТНЈСњ | ЪЏИж | ЪзЬи | аћЛЏ | ЭЈИж | ЭЈИж | ГЄЬи | ЯцИж | СшдД | ЯцИж | |

| Φ140 | 15Ше | 4970 | 4800 | 4780 | 4910 | 4760 | 4800 | 4720 | 4620 | 5200 | 4780 | 4850 | 4750 | 4700 | 4850 | 4710 | 5100 | 4900 |

| 22Ше | 4970 | 4800 | 4780 | 4900 | 4730 | 4800 | 4720 | 4620 | 5200 | 4780 | 4850 | 4900 | 4800 | 4850 | 4710 | 5100 | 4900 | |

| еЧЕј | 0 | 0 | 0 | -10 | -30 | 0 | 0 | 0 | 0 | 0 | 0 | 150 | 100 | 0 | 0 | 0 | 0 | |

| ВњЕи | ЯцИж | АќИж | аТаЫж§Йм | ЛДИж | ЯцИж | ЯцИж | ЯцИж | ТГРі | ЪЏИж | ЪзЬи | БОИж | БОЬи | БОЬи | ГЄЬи | ЯцИж | ЪзЬи | ЯцИж | |

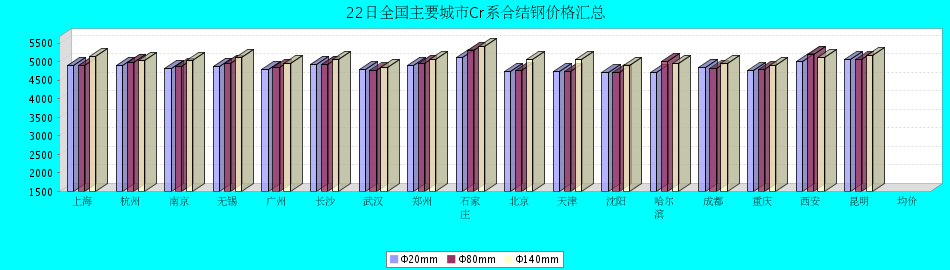

| 40CrКЯНсИж | ЩЯКЃ | КМжн | ФЯОЉ | ЮоЮ§ | Йужн | ГЄЩГ | ЮфКК | жЃжн | ЪЏМвзЏ | ББОЉ | ЬьНђ | Щђбє | ЙўЖћБѕ | ГЩЖМ | жиЧь | ЮїАВ | РЅУї | |

| Φ20 | 15Ше | 4900 | 4900 | 4800 | 4900 | 4810 | 4930 | 4780 | 4900 | 5100 | 4730 | 4730 | 4700 | 4700 | 4800 | 4750 | 5000 | 5050 |

| 22Ше | 4900 | 4900 | 4820 | 4880 | 4790 | 4930 | 4780 | 4900 | 5100 | 4730 | 4730 | 4700 | 4700 | 4850 | 4750 | 5000 | 5050 | |

| еЧЕј | 0 | 0 | 20 | -20 | -20 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 50 | 0 | 0 | 0 | |

| ВњЕи | ЛДИж | КМИж | ФЯИж | ЛДИж | ЯцИж | ЖѕИж | ЖѕИж | ЪзЬи | ЪЏИж | ЪзИж | ЪзИж | ЭЈИж | ЭЈИж | ЯцИж | ЮїИж | ЪзИж | ЯцИж | |

| Φ80 | 15Ше | 4900 | 4980 | 4880 | 4970 | 4860 | 4930 | 4750 | 4950 | 5300 | 4760 | 4730 | 4700 | 5000 | 4800 | 4750 | 5200 | 5050 |

| 22Ше | 4900 | 4980 | 4860 | 4950 | 4840 | 4930 | 4750 | 4950 | 5300 | 4760 | 4730 | 4700 | 5000 | 4800 | 4780 | 5200 | 5050 | |

| еЧЕј | 0 | 0 | -20 | -20 | -20 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 30 | 0 | 0 | |

| ВњЕи | ЯцИж | КМИж | ФЯИж | ЛДИж | ЯцИж | ЯцИж | ЯцИж | ЪзЬи | ЪЏИж | ЪзЬи | ЪзЬи | ЭЈИж | ЪЏИж | ЯцИж | ЯцИж | ЪзИж | ЯцИж | |

| Φ140 | 15Ше | 5130 | 5030 | 5020 | 5130 | 4960 | 5050 | 4850 | 5050 | 5400 | 5050 | 5050 | 4750 | 4850 | 4950 | 4860 | 5100 | 5150 |

| 22Ше | 5130 | 5030 | 5020 | 5110 | 4940 | 5050 | 4850 | 5050 | 5400 | 5050 | 5050 | 4900 | 4950 | 4950 | 4900 | 5100 | 5150 | |

| еЧЕј | 0 | 0 | 0 | -20 | -20 | 0 | 0 | 0 | 0 | 0 | 0 | 150 | 100 | 0 | 40 | 0 | 0 | |

| ВњЕи | ЯцИж | ЯцИж | ЯцИж | ЛДИж | ЯцИж | ЯцИж | ЯцИж | ЪзЬи | ЪЏИж | ЪзЬи | БОЬи | БОЬи | БОЬи | ГЄЬи | ЯцИж | ГЄЬи | ЯцИж | |

ЁОжївЊЪаГЁЛиЙЫЁП

НЫеЪаГЁЃКБОжмЃЌНЫеЕиЧјНсЙЙИжМлИёДѓЬхЮШЖЈЃЌИіБ№аЁЗљХЬећЃЌГЩНЛЧїШѕЃЌНЯЩЯжмУїЯдМѕЕЁЃМлИёгаЫљЕїећЕФжївЊЪЧвЛЯпИжГЇзЪдДЃЌБЈМлЩЯЯТаЁЗљВЈЖЏ30дЊ/ЖжзѓгвЃЌШчЛДИжЁЂФЯИжзЪдДЁЃЦфЫћЖўЁЂШ§ЯпИжГЇзЪдДЛљБОБЃГжЦНЮШБЈМлЁЃЪаГЁПтДцзмЬхБфЛЏВЛДѓЃЌЩЬМвГ§авщСПжЎЭтЃЌЮЊЙцБмЗчЯеКмЩйПМТЧЖюЭтЖЉЛѕЃЌБЯОЙФПЧАИжГЇГіГЇМлОљБШНЯИпЃЌЯрБШжЎЯТЃЌЭЈЙ§ЪаГЁЕїЛѕЁЂЩЬМвМфЛЅЯрЕїМСЕФЧщПіБШНЯГЃМћЁЃ19ШеЭэМфЃЌбыааГіЬЈМгЯЂЯћЯЂЃЌЖдвЛФъЦкДцДћПюЛљзМРћТЪЩЯЕї0.25ИіАйЗжЕуЃЌДЫЯћЯЂЖдН№ШкЪаГЁРћПеЃЌЕкЖўЬьЙЩЪаЁЂЦкЪаЕјЪЦУїЯдЁЃЕЋЪЧЖдИжВФЯжЛѕЪаГЁЕФгАЯьЩѕЮЂЁЃЯрНЯгкМгЯЂЃЌгХИжЪаГЁШЫЪПЕЙЪЧИќЮЊЙизЂ10дТЯТбЎГіЕМИжГЇЕФЕїМлеўВпЁЃ21ШеЛДИжЁЂФЯИжЁЂКМИжЖдгХИжВњЦЗГіГЇМлИёОљБЃЮШЖЈЃЌЛљБОЗћКЯЪаГЁдЄЦкЁЃФПЧАЪаГЁДІгкЩЯЯТСНФбОГЕиЃЌвЛЗНУцашЧѓ“ЭњМОВЛЭњ”жЦдМСЫМлИёНјвЛВНЩЯааЃЌСэвЛЗНУцВњЦЗГЩБОЕФИпЦѓвВвжжЦСЫЪаГЁМлИёЕФЩюЕјЁЃЯТжмДІгкдТЕзНзЖЮЃЌвЛАудТЕзЩЬМвзЪН№бЙСІЯрЖдНЯДѓЃЌЬзЯжаФЬЌдіЧПЃЌШчЙћГЩНЛЮДМћИФЩЦЃЌдЄМЦМлИёПЩФмЮШжаЧїШѕЁЃ

ЛЊББЪаГЁЃКБОжмЃЌЛЊББЕиЧјНсЙЙИжЪаГЁЕФЯњЪлМлИёШѕЪЦднЮШЃЌГЩНЛМЬајЧхЕЁЃБОжмЛЊББЧјИжГЇЧщПіЛљБОе§ГЃЁЃКгББИжЬњМЏЭХЯТУцГаИжЗжЙЋЫОБОдТЬМНсИждўжЦвбОНсЪјЃЌЕЋЪЧгЩгкЩЯдТНсЫуМлИёНЯИпЃЌЧАЦкГіЛѕЧщПіВЛРэЯыЃЌКѓРДУГвзЩЬздМКЯТЕїЯњЪлМлИёжЎКѓЃЌГЩНЛТдгаКУзЊЁЃОнЪаГЁДЋЮХГаИжЗжЙЋЫОЯТдТгаПЩФмднЭЃЬМНсИжЕФЩњВњЁЃЪаГЁзЪдДБОжмУЛгаЗХСПЃЌгыЩЯжмЛљБОГжЦНЁЃжаДѓЙцИёзЪдДШдШЛНЯЪмЪаГЁЛЖгЃЌГіЛѕЧщПівВКУгкаЁЙцИёзЪдДЁЃЩЬМваФЬЌЗНУцЃЌБОжмбыааМгЯЂЃЌЫфШЛЖдЯжЛѕЪаГЁВЂЮДгаДѓгАЯьЃЌЕЋУГвзЩЬЕФаФЬЌгаУїЯдЕФБфЛЏЃЌОљШЯЮЊЪаГЁЩЯеЧЕФЖЏСІвбОУьУЃЁЃдЄМЦЮДРДМИЬьФкМлИёНЋМЬајШѕЪЦЮШЖЈЁЃ

ЮїФЯЪаГЁЃКБОжмЃЌЮїФЯЕиЧјНсЙЙИжМлИёЛљБОЮШЖЈЃЌГЩНЛБШНЯЦНЮШЁЃ2010Фъ10дТ19ШеЭэЃЌжаЙњШЫУёвјааОіЖЈЃЌзд10дТ20ШеЦ№ЩЯЕїН№ШкЛњЙЙШЫУёБвДцДћПюЛљзМРћТЪЁЃН№ШкЛњЙЙвЛФъЦкДцДћПюЛљзМРћТЪЩЯЕї0.25ИіАйЗжЕуЁЃДЫЪТГіКѕЪаГЁЕФвтСЯЃЌдкШчДЫжиДѓРћПеЯћЯЂЕФДЬМЄЯТЃЌБОЕиЧјгђгХИжЯњЪлМлИёБфЛЏВЛДѓЁЃжївЊЪЧвдЯТМИЕудвђЃКвЛЪЧЮїФЯЕиЧјжїСїИжГЇДг9дТГѕПЊЪМЕНЯждкМлИёБфЛЏВЛДѓЃЌЩЬМвЧАЦкЕЭМлПтДцМИКѕЯћЛЏЭъСЫЃЌФПЧАПтДцЖМЪЧ9дТЗнКѓЕФИпМлзЪдДЃЛЖўЪЧИжГЇГіГЇМлИёИпЃЌУЛгаГіЯжНЕМлЧїЪЦЃЌвтЮЖзХЩЬМвКѓајзЪдДГЩБОИпЃЛШ§ЪЧНёФъЯТАыФъЮїФЯЕиЧјНсЙЙИжМлИёЫЎЦНвЛжББШНЯЦЋЕЭЃЌИїИіжїСїИжГЇЭљЮїФЯЧјгђЭЖЗХСПМѕЩйЃЛЫФЪЧЩЬМвПтДцЦеБщВЛИпЃЌЯњЪлбЙСІВЛЪЧКмДѓЁЃЖдЯТжмЕФдЄВтЃЌЩЬМвБэЪОЯТжмЪЧБОдТзюКѓвЛжмЃЌжївЊЪЧЩЬМвЪеПюЃЌИжГЇНсЫуМлЕФЗЂВМЃЌЫљвдЪаГЁЯњЪлМлИёгІИУВЛЛсгаЬЋДѓЕФБфЛЏЁЃ

ЩНЖЋЪаГЁЃКБОжмЃЌЩНЖЋНсЙЙИжЪаГЁЯњЪлМлИёБэЯжЮЊЮШжаЧїШѕЃЌЪаГЁГЩНЛЧщПівЛАуЁЃЩЯжмвдРДЃЌЪаГЁЪмЕНбыааЩЯЕїзМБИН№ТЪЕШвђЫиЕФгАЯьЃЌНсЙЙИжМлИёПЊЪМХЬећЯТааЃЛЖјБОжмбыааЕФЭЛШЛМгЯЂдђИќМгГіШЫвтСЯЃЌДгБОжмШ§ПЊЪМЪаГЁМлИёОЭвЛжБШѕЪЦЁЃНЈВФЁЂАхВФЪаГЁМлИёЖМГіЯжСЫЯТЛЌЃЌНсЙЙИжВЛЭЌЦЗжжЕФНЕЗљВЛвЛЃК45#КЭ40CrНЕЗљНЯаЁЃЛЦедВЕФНЕЗљБШНЯУїЯдЃЛГнТжИжЕШЦЗжжМлИёБЃГжЦНЮШЁЃФПЧАЪЁФкДѓВПЗжИжГЇЕФзЪдДМлИёвРШЛУЛгаЕїећЃЌгаВПЗжИжГЇЯТЕїСЫГіГЇМлЛђепМгДѓСЫгХЛнЗљЖШЃЌЕЋЗљЖШЖМдк100дЊ/ЖжвдФкЁЃЩЬМвЗДгГЯждкЪаГЁНсЙЙИжзЪдДВЂВЛЪЧКмЖрЃЌЫфШЛЪжжаЖМгааЉПтДцЃЌЕЋКѓЦкНјаТЛѕЗНУцДѓМвЕФЛ§МЋадЖМВЛИпЃЌвђДЫЕјМлЕФПЩФмадВЛДѓЁЃФПЧАЪЁФкИїЪаГЁЩЯДѓЛЇЕФПтДцСПвРШЛНЯЖрЃЌЙцИёЦыШЋЃЛаЁЛЇПтДцСПНЯЕЭЃЌВЙЛѕЗНУцвВВЛЛ§МЋЃЌДѓЖрбЁдёДгИжГЇжБНгЗЂЛѕРДЙцБмЗчЯеЁЃ

(Mysteel.comзЪбЖВПБрМЃЌЧыЮ№зЊдиЁЃзЪбЖМрЖНЕчЛАЃК021-26093308)