НсЙЙИжЪаГЁжмЦРЃЈ11.05-11.12ЃЉ

БОжмШЋЙњНсЙЙИжЪаГЁМлИёБэЯжЮЊећЬхДѓЗљЩЯеЧЃЌЪаГЁГЩНЛвВГіЯжСЫЭЈГЃ4МОЖШЪЎЗжКБМћЕФКьЛ№ЁЃжмвЛПЊЪМЃЌЪаГЁЪмЕНУРСЊДЂ6ЧЇвкУРдЊЖЈСППэЫЩМЦЛЎеўВпгАЯьЃЌЯжЛѕЪаГЁМлИёКЭЦкЛѕМлИёЭЌЪБЩЯеЧЁЃЪаГЁЖдЭЈЛѕХђеЭЕФдЄИаЧПСвЃЌЩЬМвТђеЧВЛТђЕјЃЌЧвЦеБщЖдКѓЦкИжГЇеЧМлЕФдЄЦкЧПСвЁЃ11ШеЛЊЖЋжївЊИжГЇКМИжЁЂЛДИжЁЂФЯИжЕФЕїМлеўВпЖМЪЧДѓЗљЩЯЕї200дЊ/ЖжЁЃЫцКѓЪаГЁМЬајРеЧЃЌМлИёГЌдН4дТЗнЕФИпЕуЃЌДяЕНФъФкзюИпЃЛЭЌЪБгЩгкЧАЦкГіЛѕЧщПіСМКУЃЌЩЬМвПтДцЖМДІгке§ГЃЦЋЕЭЕФЫЎЦНЃЌвђДЫЫфШЛСйНќжмФЉЪБГЩНЛСПгаЫљЛиТфЃЌЕЋвВУЛгаЭЯРлЪаГЁМлИёМЬајЩЯеЧЕФНХВНЁЃЫцзХИїжжРћКУЯћЯЂМЏжаЗХГіЃЌБОжмШЋЙњНсЙЙИжЪаГЁећЬхЩЯеЧСЫ150-200дЊ/ЖжЁЃЕЋЪЧЪаГЁМлИёДяЕНИпЕужЎКѓЃЌМЬајГхИпЕФСІСПвбОУїЯдВЛзуЃЛЖјжмЮхзЪБОЪаГЁдђМБзЊжБЯТЃЌЦкЛѕЙЩЪаЖМШЋЯпЯТДьЃЌИјЯжЛѕЪаГЁвВДјРДСЫвЛЙЩВЛАВЕФЧщаїЃЌЦфжаНЈВФЪаГЁМлИёГіЯжУїЯдЫЩЖЏЁЃЩЬМвШЯЮЊКѓЪаМЬајЩЯеЧФбЖШНЯДѓЃЌгІИУЛсГіЯжЪЪЖШЕФХЬећЯТЕїЕФЧщПіЁЃ

НижСжмФЉЃЌШЋЙњ17ИіжївЊЪаГЁ45#ЬМНсдВИжΦ20mmЁЂΦ80mmКЭΦ140mmЦНОљМлИёЗжБ№ЮЊ4825дЊ/ЖжЁЂ4864дЊ/ЖжКЭ5024дЊ/ЖжЃЌНЯЩЯжмЗљЖШЗжБ№ЮЊеЧ149дЊ/ЖжЁЂеЧ153дЊ/ЖжКЭеЧ131дЊ/ЖжЃЛ40CrКЯНсдВИжΦ20mmЁЂΦ80mmКЭΦ140mmЦНОљМлИёЗжБ№ЮЊ5029дЊ/ЖжЁЂ5101дЊ/ЖжКЭ5190дЊ/ЖжЃЌНЯЩЯжмЯрБШМлИёЗљЖШЗжБ№еЧ132дЊ/ЖжЁЂеЧ150дЊ/ЖжКЭеЧ118дЊ/ЖжЁЃ

дВФСЯЗНУцЃКБОжмЙњФкЬњОЋЗлЪаГЁШЋУцЩЯеЧЃЌзЪдДНєеХзДПіШддкГжајЃЌВПЗжИжГЇЮЊВЙГфПтДцВЩЙКМлИёЩЯЕїБШНЯУїЯд,НјПкПѓЪаГЁзпЪЦаЁЗљЩЯеЧЃЌГЩНЛЧїЛК,НјПкКьЭСФјПѓЪаГЁЮШжаМћеЧЃЌГЩНЛвЛАуЁЃКЃдЫЪаГЁећЬхвРОЩЕЭУдЃЌКЃсЕаЭДЌЕјЗљзюДѓЃЌбЯжиЭЯРлЪаГЁЃЌАЭФУТэаЭДЌЪмУКЬПЛѕХЬдіЖрЕФгАЯьЃЌГЩЮЊећИіЪаГЁжаЮЈвЛЕФССЕуЁЃЙњФкЩњЬњЪаГЁзпЪЦЯђКУЃЌДѓВПЗжЕиЧјМлИёОљгаЫљЩЯеЧЃЌеЧМлКѓЪаГЁГЩНЛЧщПівЛАуЁЃЗЯИжЪаГЁеЧЗљУїЯдЃЌгШЦфЪЧНЫеИжГЇЗзЗзЩЯЕїЗЯИжВЩЙКМлЁЃЙњФкЗНХїЪаГЁМлИёМЬајЩЯеЧЃЌеЧЗљдк30-180дЊ/ЖжЁЃЙњФкУКЬПЪаГЁећЬхГЪЮШжаЩЯбяЕФЬЌЪЦЃЌСЖНЙУКЪаГЁЃЌЮобЬУККЭЖЏСІУКЪаГЁЩЯеЧЗљЖШНЯДѓЁЃНјПкУКЬПМлИёећЬхЩЯбяЃЌЧАЦкЪмНкФмМѕХХгАЯьЕФНЙЛЏЁЂИжЬњЦѓвЕЫцзХИжВФЪаГЁЕФКУзЊЖјж№НЅИДЙЄЃЌдСЯашЧѓЛиЩ§ЃЌЪЙУКМлЕУвджЇГХЁЃНЙЬПЪаГЁдЫааЩаПЩЃЌГіЛѕНЯЮЊЫГГЉЃЌДѓВПЗжЕиЧјНЙЬПМлИёдкГЩБОЭЦЖЏжЎЯТЗзЗзЩЯеЧЃЌеЧЗљдк30-50дЊ/ЖжЁЃЦеЭЈКЯН№НЯЮЊЮШЖЈЃЌЬижжКЯН№ВЈЖЏВЛДѓЁЃЦеЭЈКЯН№ЪаГЁЃЌЙшЬњЪаГЁМлИёПЊЪМзпЮШЃЌУЬЯЕКЯН№ШѕЪЦХЬећЃЌИіБ№ЯоВњЕиЧјЪдЬНЬсИпБЈМлЃЌГЩНЛШдЮоЦ№ЩЋЃЌНјПкУЬПѓМлИёЛКЗљЯТЕјЃЌГЩНЛЦЋЩйЁЃИѕЯЕКЯН№ЪаГЁБЈХЬаЁЗљЯТЕїЃЌГЩНЛРфЧхЃЛНјПкИѕПѓДѓЬхЦНЮШЃЌГЩНЛЦЃШэЁЃ

КъЙлЗНУцЃКЧсЙЄМвЕчЗНУцЃК10дТЗнЃЌШЋЙњМвЕчЯТЯчВњЦЗЯњЪл697.5ЭђЬЈЃЌЪЕЯжЯњЪлЖю165.9вкдЊЃЌБШЩЯФъЭЌЦкЗжБ№діГЄ81%КЭ123%ЁЃШЋЙњМвЕчЯТЯчВњЦЗРлМЦЯњЪл5951.4ЭђЬЈЃЌЪЕЯжЯњЪлЖю1323.1вкдЊЃЌБШЩЯФъЭЌЦкЗжБ№діГЄ1.4БЖКЭ1.9БЖЁЃЫЩЯТЭЖзЪ1вкУРдЊдкАЭЮїгЁЖШНЈСЂМвЕчЙЄГЇЁЃПЕМбМЏЭХвд10вкдЊдкАВЛеГќжнЭЖзЪАзЕчЙЄвЕдАЁЃЦћГЕЗНУцЃК10дТЗнЃЌЙњВњЦћГЕМлИёБШЩЯдТЯТНЕ0.07%ЃЌБШШЅФъЭЌЦкМлИёЩЯеЧ0.30%ЁЃЦфжаЃЌГЫгУГЕМлИёгыЩЯдТГжЦНЃЌБШШЅФъЭЌЦкМлИёЯТНЕ2.38%ЃЛЩЬгУГЕМлИёБШЩЯдТЯТНЕ0.15%ЃЌБШШЅФъЭЌЦкМлИёЩЯеЧ3.51%ЁЃНјПкЦћГЕМлИёаЁЗљЩЯеЧЃЌЛЗБШЩЯеЧ0.28%ЃЌБШШЅФъЭЌЦкМлИёЩЯеЧ9.99%ЁЃжаЙњЧА10ИідТЙњВњЦћГЕВњЯњЫЋГЌШЅФъШЋФъЁЃ10дТЗнГЫгУГЕПтДцТдгаЯТНЕЃЌБШдТГѕЯТНЕ0.49ЭђСОЃЌНижЙ10дТЕзПтДцзмСПЮЊ34.59ЭђСОЁЃЦфжаЃЌНЮГЕПтДц20.77ЭђСОЃЌБШдТГѕЯТНЕ0.53ЭђСОЃЛЖјЩЬгУГЕПтДцгаЫљЬсИпЃЌЭГМЦЯдЪО10дТЕзПтДцЮЊ19.62ЭђСОЃЌБШЩЯдТдіМг0.78ЭђСОЁЃЛњаЕзАБИЗНУцЃКНёФъЙЄГЬЛњаЕЯњЪлЪеШыНЋДяЕН4000вкдЊЁЃИљОнжаЙњжиаЭЛњаЕаЛсЭГМЦЃЌ4506МвЦѓвЕЧАЦпИідТЙЄвЕзмВњжЕЮЊ3928.8вкдЊЃЌЭЌБШБЃГждіГЄ22.34%ЁЃЖјГіПкНЛЛѕжЕЭЌБШМѕЩйСЫ16.51%ЃЌГіПкЗНУцШдВЛШнРжЙлЁЃЮвЙњЛњДВаавЕдЫааЪ§ОнБэУїЃЌЮвЙњЪ§ПиЛњДВВњСПдіЫйдк9дТЗнМЬајГЪЯжаЁЗљЛиТфЧїЪЦЃЌЭЌБШдіЫйЮЊ73%ЃЌЕЭгк8дТЗн82%ЕФЫЎЦНЁЃ

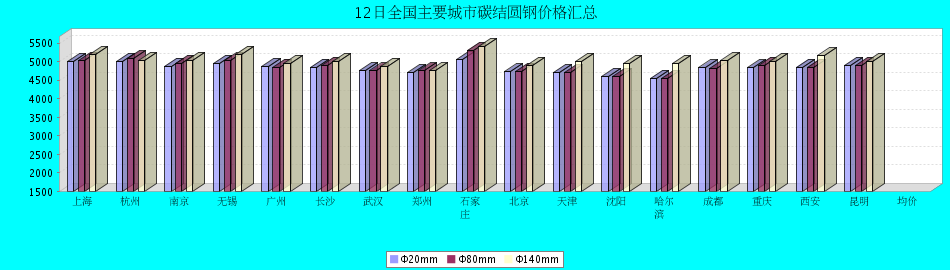

ЁОБОжмШЋЙњжївЊГЧЪаНсЙЙдВИжМлИёБфЛЏЛузмЁП

| 45# ЬМНсИж | ЩЯКЃ | КМжн | ФЯОЉ | ЮоЮ§ | Йужн | ГЄЩГ | ЮфКК | жЃжн | ЪЏМвзЏ | ББОЉ | ЬьНђ | Щђбє | ЙўЖћБѕ | ГЩЖМ | жиЧь | ЮїАВ | РЅУї | |

| Φ20 | 5Ше | 4800 | 4800 | 4650 | 4800 | 4720 | 4700 | 4670 | 4600 | 4900 | 4600 | 4550 | 4350 | 4350 | 4700 | 4750 | 4750 | 4800 |

| 12Ше | 5000 | 5000 | 4880 | 4950 | 4870 | 4850 | 4750 | 4700 | 5050 | 4720 | 4700 | 4600 | 4550 | 4830 | 4830 | 4850 | 4900 | |

| еЧЕј | 200 | 200 | 230 | 150 | 150 | 150 | 80 | 100 | 150 | 120 | 150 | 250 | 200 | 130 | 80 | 100 | 100 | |

| ВњЕи | КМИж | КМИж | ФЯИж | ЛДИж | ЖѕИж | ЖѕИж | ЖѕИж | ГаЕТНЈСњ | ЪЏИж | ЪзЬи | СшИж | ЭЈИж | ЭЈИж | жиИж | жиИж | ЮїФў | ЖѕИж | |

| Φ80 | 5Ше | 4810 | 4870 | 4700 | 4870 | 4720 | 4750 | 4670 | 4650 | 5150 | 4650 | 4550 | 4350 | 4350 | 4750 | 4700 | 4750 | 4800 |

| 12Ше | 5030 | 5080 | 4950 | 5020 | 4850 | 4900 | 4750 | 4750 | 5300 | 4740 | 4700 | 4600 | 4550 | 4820 | 4900 | 4850 | 4900 | |

| еЧЕј | 220 | 210 | 250 | 150 | 130 | 150 | 80 | 100 | 150 | 90 | 150 | 250 | 200 | 70 | 200 | 100 | 100 | |

| ВњЕи | ЯцИж | КМИж | ФЯИж | ЛДИж | ЯцИж | ЯцИж | ЖѕИж | ГаЕТНЈСњ | ЪЏИж | ЪзЬи | аћЛЏ | ЭЈИж | ЭЈИж | ГЄЬи | ЯцИж | СшдД | ЯцИж | |

| Φ140 | 5Ше | 5020 | 4830 | 4850 | 5030 | 4820 | 4820 | 4760 | 4650 | 5250 | 4850 | 4850 | 4900 | 4800 | 4950 | 4800 | 5100 | 4900 |

| 12Ше | 5190 | 5030 | 5040 | 5200 | 4950 | 5000 | 4880 | 4750 | 5400 | 4900 | 5000 | 4950 | 4950 | 5020 | 5000 | 5150 | 5000 | |

| еЧЕј | 170 | 200 | 190 | 170 | 130 | 180 | 120 | 100 | 150 | 50 | 150 | 50 | 150 | 70 | 200 | 50 | 100 | |

| ВњЕи | ЯцИж | АќИж | аТаЫж§Йм | ЛДИж | ЯцИж | ЯцИж | ЯцИж | ТГРі | ЪЏИж | ЪзЬи | БОИж | БОЬи | БОЬи | ГЄЬи | ЯцИж | ЪзЬи | ЯцИж | |

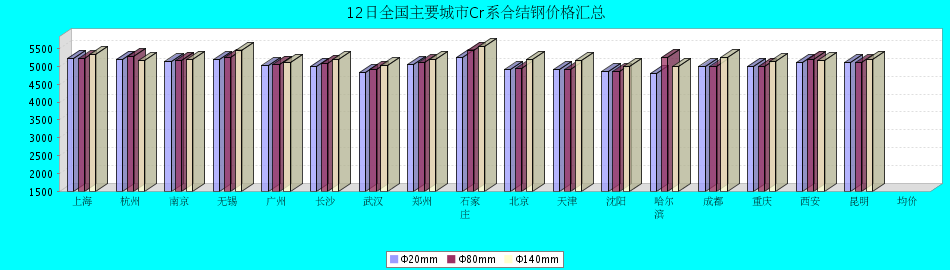

| 40CrКЯНсИж | ЩЯКЃ | КМжн | ФЯОЉ | ЮоЮ§ | Йужн | ГЄЩГ | ЮфКК | жЃжн | ЪЏМвзЏ | ББОЉ | ЬьНђ | Щђбє | ЙўЖћБѕ | ГЩЖМ | жиЧь | ЮїАВ | РЅУї | |

| Φ20 | 5Ше | 5030 | 5000 | 4900 | 5020 | 4880 | 4930 | 4780 | 4850 | 5100 | 4750 | 4750 | 4700 | 4700 | 4950 | 4850 | 5000 | 5050 |

| 12Ше | 5230 | 5200 | 5120 | 5180 | 5010 | 5000 | 4820 | 5050 | 5250 | 4900 | 4900 | 4850 | 4800 | 4980 | 5000 | 5100 | 5100 | |

| еЧЕј | 200 | 200 | 220 | 160 | 130 | 70 | 40 | 200 | 150 | 150 | 150 | 150 | 100 | 30 | 150 | 100 | 50 | |

| ВњЕи | ЛДИж | КМИж | ФЯИж | ЛДИж | ЯцИж | ЖѕИж | ЖѕИж | ЪзЬи | ЪЏИж | ЪзИж | ЪзИж | ЭЈИж | ЭЈИж | ЯцИж | ЮїИж | ЪзИж | ЯцИж | |

| Φ80 | 5Ше | 4950 | 5070 | 4920 | 5090 | 4930 | 4950 | 4790 | 4900 | 5300 | 4780 | 4750 | 4700 | 5000 | 4950 | 4830 | 5200 | 5050 |

| 12Ше | 5210 | 5270 | 5170 | 5250 | 5060 | 5080 | 4910 | 5100 | 5450 | 4930 | 4900 | 4850 | 5250 | 4980 | 5000 | 5200 | 5100 | |

| еЧЕј | 260 | 200 | 250 | 160 | 130 | 130 | 120 | 200 | 150 | 150 | 150 | 150 | 250 | 30 | 170 | 0 | 50 | |

| ВњЕи | ЯцИж | КМИж | ФЯИж | ЛДИж | ЯцИж | ЯцИж | ЯцИж | ЪзЬи | ЪЏИж | ЪзЬи | ЪзЬи | ЭЈИж | ЪЏИж | ЯцИж | ЯцИж | ЪзИж | ЯцИж | |

| Φ140 | 5Ше | 5180 | 5030 | 5020 | 5250 | 4980 | 5050 | 4890 | 5000 | 5400 | 5080 | 5050 | 5000 | 4950 | 5150 | 4950 | 5100 | 5150 |

| 12Ше | 5330 | 5150 | 5200 | 5430 | 5110 | 5180 | 5010 | 5200 | 5550 | 5200 | 5150 | 5000 | 5000 | 5250 | 5120 | 5150 | 5200 | |

| еЧЕј | 150 | 120 | 180 | 180 | 130 | 130 | 120 | 200 | 150 | 120 | 100 | 0 | 50 | 100 | 170 | 50 | 50 | |

| ВњЕи | ЯцИж | ЯцИж | ЯцИж | ЛДИж | ЯцИж | ЯцИж | ЯцИж | ЪзЬи | ЪЏИж | ЪзЬи | БОЬи | БОЬи | БОЬи | ГЄЬи | ЯцИж | ГЄЬи | ЯцИж | |

ЁОжївЊЪаГЁЛиЙЫЁП

НЫеЪаГЁЃКБОжмЃЌНЫеЕиЧјНсЙЙИжМлИёМЬајЮШВНЩЯеЧЃЌЧвеЧЗљНЯЩЯжмгаЫљМгДѓЃЌЦфжаЬМНсИжЁЂКЯНсИжЁЂЦедВвЛжмеЧЗљРлМЦдк150-200дЊ/ЖжВЛЕШЃЌГнТжИжЁЂИѕютИжеЧЗљдк50-100дЊ/ЖжВЛЕШЁЃЩЯжмФЉЛДИжЖджБЙЉЛЇМлИёЩЯЕї80дЊ/ЖжЃЌМгжиУГвзЩЬЖдКѓЪаЕФеЧМлдЄЦкЃЌГѕжмПЊЪаЃЌЪаГЁБЈМлУїЯдРеЧЁЃжмжажїЕМИжГЇЛДИжЁЂФЯИжЁЂКМИжЖджабЎГіГЇМлИёНјаазЗеЧЃЌе§ШчЩЬМвдЄСЯЃЌеЧЗљЛљБОдк200дЊ/ЖжзѓгвЁЃЕїећКѓЪаГЁБЈМлгыИжГЇГЩБОМлЛљБОГжЦНЁЃДгГЩНЛРДПДЃЌЩЯАыжмЪаГЁГЩНЛЦјЗеВЛДэЃЌЩЬМвЗДРЁЃЌЪЕМЪжеЖЫашЧѓВЂВЛЭњЪЂЃЌВЛЙ§дк“ТђеЧВЛТђЕј”аФРэЕФЧ§ЪЙЯТЪЪЖШВЩЙКЃЌЕНСЫЯТАыжмЃЌгШЦфЪЧСйНќжмФЉЃЌЪаГЁГЩНЛУїЯдМѕШѕЁЃДгПтДцРДПДЃЌЪаГЁПтДцзмЬхЦЋЩйЃЌФПЧАДѓЛЇЪжжазЪдДЯрЖдГфдЃЃЌжаЁЂаЁЛЇШБЛѕЖЯЕЕЕФЯжЯѓБШНЯЦеБщЃЌВЛЙ§КѓЦкзЪдДЙЉгІвРОЩЦЋНєЃЌВПЗжИжГЇавщСПМЬајДђелЁЃаФЬЌЗНУцЃЌЛљБОЦНЮШЯђКУЃЌЩЬМвШЯЮЊЃЌГЩБОИпЦѓЁЂПтДцНЯЩйЁЂвдМАЭЈЛѕХђеЭЕШвђЫиЃЌЖЬЦкНЋЖдгХИжМлИёЦ№ЕНвЛЖЈжЇГХзїгУЁЃ

ЛЊББЪаГЁЃКБОжмЃЌЛЊББЧјгђНсЙЙИжЪаГЁМлИёМЬајЩЯЕїЃЌгыЩЯжмЯрБШЩЯеЧЗљЖШЮЊ100-150дЊ/ЖжзѓгвЁЃЕЋЪЧГЩНЛЗНУцгаЫљМѕШѕЁЃвЛЪЧЪаГЁЩЯЙцИёВЛШЋЃЌВЛЩйУГвзЩЬБэЪОЃЌЪжЩЯПтДцВЛИпЁЃЖјЪЧМлИёГхИпЃЌВПЗжЬсЛѕепГіЯжЙлЭћЧщаїЁЃФПЧАЪаГЁЩдДѓЙцИёГіЛѕЧщПіБШНЯРэЯыЃЌвдЬМНсИжЮЊР§ЃКРШЗЛаТИжφ120-150ЙцИёГіЛѕЧщПіСМКУЁЃЩЬМваФЬЌЗНУцЃКФПЧАВЛКУУГвзЩЬШЯЮЊЫцзХЦкЛѕЪаГЁЕФе№ЕДЕїећЃЌЯжЛѕЪаГЁвВЛсзіГіЕїећЃЌжївЊвдЮШЖЈЮЊжїЃЌЖЬЦкФкЯТЕјЕФПЩФмадКмаЁЁЃ

ЖЋББЪаГЁЃКБОжмЃЌЖЋББНсЙЙИжЪаГЁБЈМлУїЯдЩЯеЧЃЌПтДцгаЫљНЕЕЭЃЌГЩНЛвЛАуЁЃБОжмЧАЫФЬьЃЌШЋЙњгХИжЪаГЁжїСїЪЧШЋЙњадЕФДѓЗљЩЯеЧЃЌЛЊЖЋЕиЧјЕФЩЯКЃКМжнЮЊДњБэЃЛжмЮхвђЮЊГЩНЛгаЫљЮЎЫѕЃЌБЈМлЮЌЮШЃЌВПЗжЪаГЁгаАЕЕјЧщПіЁЃКъЙлЗНУцЃКбыааИБааГЄБэЪОвЊМЬајСщЛюдЫгУМгЯЂЕШЙЄОпРДЕїНкЮвЙњЕФН№ШкЛѕБвЧщПіЃЌПДРДЙњМвЖдзюНќЕФЭЈЛѕХђеЭЛЙЪЧКмжиЪгЕФЃЌКѓУцЙРМЦЛЙгаРрЫЦЕФЖЏзїЁЃЖЋББгХИжЪаГЁЕФЩЯеЧЃЌЛљБОЖМЪЧЪєгкБЛЖЏЕФИњеЧЃЌдкЕБЧАШЋЙњЦфЫћЪаГЁПЊЪМе№ЕДКЭзпЪЦВЛУїЕФЧщПіЯТЃЌЮЌЮШЪЧЕБЧАзюКУЕФбЁдёЁЃЛЊЖЋЪаГЁЃККМжнКЭЩЯКЃЪаГЁНсЙЙИжЧАМИШееЧМлвтдИБШНЯЧПСвЃЌЕЋНёЬьЖМЪЧЮЌЮШЃЌКѓУцзпЪЦВЛУїЁЃЖЋББИжГЇЛљБОЖМЪЧе§ГЃЩњВњЃЌгХИжВњСПБЃГже§ГЃЃЌОЯњЩЬЯждкДѓЖМЪЧЙлЭћЁЃ

ЩНЖЋЪаГЁЃКБОжмЃЌЩНЖЋНсЙЙИжЪаГЁЯњЪлМлИёБэЯжЮЊећЬхДѓЗљЩЯеЧЃЌЪЁФкИїЪаГЁЕФеЧЗљЖМГЌЙ§СЫ200дЊ/ЖжЁЃДгЩЯжмФЉПЊЪМЃЌЪЁФкЕФНсЙЙИжЩњВњГЇМвПЊЪМТжЗЌеЧМлЃЌВПЗжИжГЇвЛжмФкЩЯЕї2-3ДЮМлИёЃЛЖјНЈВФЩњВњЦѓвЕдкЩЯеЧСЫвЛжмвдКѓЃЌБОжмеЧЪЦЩдгаЗХЛКЁЃдкИжГЇМлИёВЛЖЯЩЯеЧЕФЭЦЖЏЯТЃЌЪЁФкИїЪаГЁЕФМлИёЖМЪЧвЛЬьвЛеЧЁЃДгНсЙЙИжИїЦЗжжЩЯРДПДЃЌ45#ЁЂ40CrЕФеЧЗљзюДѓЃЌдк200-250дЊ/ЖжЃЛГнТжИжЁЂCrMoИжетаЉИпИНМгжЕЦЗжжеЧЗљЩдаЁЃЌдк150-200дЊ/ЖжЃЛЖјЦедВЩЯжмИњЫцНЈВФЩЯеЧЗљЖШзюДѓЃЌМлИёЦЋИпКѓГЩНЛЧщПіВЛМбЃЌБОжмЩЯеЧКѓОЂВЛзуЁЃЪаГЁГЩНЛЗНУцЃЌжмГѕЧщПіНЯКУЃЌЕЋЫцзХМлИёВЛЖЯЩЯеЧЃЌжеЖЫашЧѓж№ВНЮЎЫѕЃЌжївЊвРППжаМфЩЬФУЛѕЁЃвђДЫЪаГЁМлИёдкГЩНЛСПЯТЛЌЕФЭЌЪБМЬајвдУПЬь50дЊ/ЖжЕФЫйЖШЩЯеЧЁЃЩЬМвЗДгГНќЦкЪаГЁНсЙЙИжзЪдДВЂВЛЪЧКмЖрЃЌОЯњЩЬЪжжаПтДцгаЯоЃЌ45#ЕШзЪдДДцдкВПЗжЙцИёШБЛѕЕФЧщПіЁЃЛЊЖЋЕиЧјНсЙЙИжжїСїИжГЇКМИжЁЂФЯИжЁЂЛДИжБОжмЕФЕїМлЖМЪЧДѓЗљЩЯеЧЃЌЗљЖШдк200дЊ/ЖжЁЃЪаГЁШЯЮЊдкДѓЗљеЧМлжЎКѓЃЌМлИёвбОДяЕНИпЕуЃЌЧвбыааеўВпвбОгаУїЯдЪеНєЕФаХКХЃЌШчЙћКѓЦкашЧѓМЬајЕЭУдЃЌдђЪаГЁГіЯжХЬећЯТЕїЕФПЩФмадКмДѓЁЃФПЧАЪЁФкИїЪаГЁЩЯДѓЛЇЕФПтДцСПНЯЖрЃЌЙцИёБШНЯЦыШЋЃЛаЁЛЇПтДцСПНЯЕЭЃЌИїЙцИёШБЛѕНЯУїЯдЃЌДѓЖрЪЧвдДгЦфЫќЪаГЁЕїЛѕЮЊжїЁЃ

(Mysteel.comзЪбЖВПБрМЃЌЧыЮ№зЊдиЁЃзЪбЖМрЖНЕчЛАЃК021-26093308)