НсЙЙИжЪаГЁжмЦРЃЈ12.10-12.17ЃЉ

БОжмШЋЙњНсЙЙИжЪаГЁМлИёБэЯжЮЊЮШжааЁЗљЩЯеЧЃЌГЩНЛЧщПівЛАуЁЃЛЊЖЋжївЊИжГЇБОдТжабЎЕїМлеўВпЖМЪЧвдаЁЗљЩЯЕїЮЊжїЃКЛДИжЁЂКМИжЖдЬМНсИжЁЂКЯНсИжЩЯЕї30дЊ/ЖжЃЛФЯИжТЪЯШЙЋВМБОдТжабЎЕїМлеўВпЃЌЖдЬМНсИжЁЂКЯНсИжЩЯЕї50дЊ/ЖжЁЃФПЧАЛЊЖЋНсЙЙИжЪаГЁМлИёДІгкИпЮЛЃЌЪаГЁЙлЭћЧщаїНЯХЈКёЁЃНќЦкЛЊЖЋВПЗжИжГЇЕїИпСЫЬљЯЂТЪЃЌетвВЖдЪаГЁМлИёЩЯеЧЦ№ЕНСЫжњЭЦзїгУЁЃЪаГЁПтДцЗНУцФПЧАДІгке§ГЃЦЋЕЭЃЌвЛЗНУцЪЧвђЮЊЛДИжЁЂФЯИжМьаогАЯьСЫЗЂЛѕСПЃЛСэвЛИівђЫидђЪЧСйНќФъЕзЃЌЩЬМвЛЙДћЕШЮЪЬтгАЯьСЫзЪН№СїзЊЃЌдьГЩПтДцвВДІгкНЯЕЭЫЎЦНЁЃБОжмЖўвдКѓЃЌНеуЕиЧјЪмЖЌМОгъбЉЕФгАЯьЃЌдЫЪфЭЈЕРЪмЖТЃЌзЪдДЮоЗЈВЙИјМАНЛвзЃЌбЯжигАЯьСЫЪаГЁГЩНЛЃЌЕЋУГвзЩЬаФЬЌШдОЩБЃГжЦНЮШЃЌЖёСгЬьЦјЙ§КѓЃЌМлИёЗНУцВЂУЛгаЪмЕНгАЯьЃЌЪаГЁећЬхвРОЩЮЌГжЦНЮШзДЬЌЁЃ

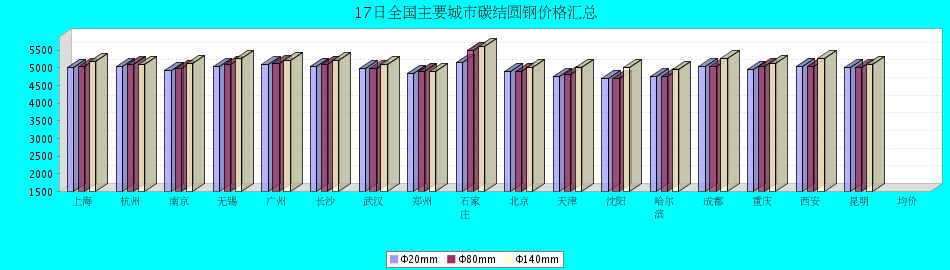

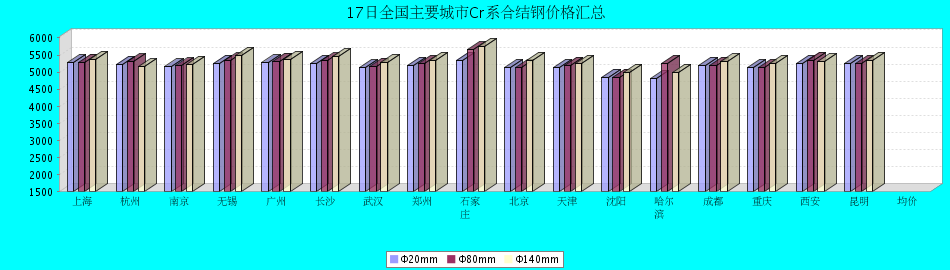

НижСжмФЉЃЌШЋЙњ17ИіжївЊЪаГЁ45#ЬМНсдВИжΦ20mmЁЂΦ80mmКЭΦ140mmЦНОљМлИёЗжБ№ЮЊ4955дЊ/ЖжЁЂ5003дЊ/ЖжКЭ5139дЊ/ЖжЃЌНЯЩЯжмЗљЖШЗжБ№ЮЊеЧ35дЊ/ЖжЁЂеЧ41дЊ/ЖжКЭеЧ38дЊ/ЖжЃЛ40CrКЯНсдВИжΦ20mmЁЂΦ80mmКЭΦ140mmЦНОљМлИёЗжБ№ЮЊ5167дЊ/ЖжЁЂ5246дЊ/ЖжКЭ5309дЊ/ЖжЃЌНЯЩЯжмЯрБШМлИёЗљЖШЗжБ№еЧ67дЊ/ЖжЁЂеЧ56дЊ/ЖжКЭеЧ36дЊ/ЖжЁЃ

дВФСЯЗНУцЃКБОжмЙњФкЬњОЋЗлЪаГЁДІгкНЯЮШЖЈЕФНзЖЮЃЌећЬхзЪдДШдШЛНєеХЃЌПѓЩНПтДцЧщПіШдШЛЦЋЕЭЃЌЫфШЛББЗНЕиЧјЦјЮТЯТНЕЃЌДѓбЉЬьЦјгАЯьНЛЭЈдЫЪфЃЌГЩНЛТдгаЫљМѕШѕЃЌЕЋЪЧЭЌбљЩњВњТЪНјвЛВННЕЕЭЃЌЫљвдзЪдДНєеХЧщПіШдШЛУЛгаЕУЕНЛКНтЁЃИіБ№ЕиЧјИжГЇВЩЙКШдШЛБШНЯРЇФбЃЌЙЉашЫЋЗНЙлЭћЧщаїХЈКёЁЃНјПкПѓЪаГЁећЬхБЃГжЩЯбяЬЌЪЦЃЌНјПкПѓЭтХЬЪаГЁМЬајзпИпЃЌГЩНЛНЯКУЃЌФПЧА63.5/63%гЁЗлзюИпГЩНЛМлИёЮЊ177УРдЊ/ЖжЃЌ59/58%гЁЗлПѓЩНБЈХЬ144-146УРдЊ/ЖжЁЃЙњФкНјПкКьЭСФјПѓЪаГЁЮШжаПДеЧЃЌГЩНЛЩаПЩЁЃЖЋФЯбЧЕиЧјЬьЦјЖёСгЃЌгАЯьзАдЫЃЌЬиБ№ЪЧШ§ДЌзАдЫФјПѓЕФДЌжЛГСУЛЪТЙЪвдКѓЃЌгЁФсЖдФјПѓЪЏЕФМьбщбЯИёЃЌЫЎЗжЬЋИпЭЦГйЛђепНћжЙзАдЫЁЃКЃдЫЪаГЁМЬајГЪЯжЯТЕјЕФЬЌЪЦЃЌИїИіДЌаЭЦеЕјЁЃКЃсЕаЭДЌМЬајБЃГжЭЧЪЦЃЌЕЋЪЧвбОгаЗДЕЏЕФМЃЯѓЃЛАЭФУТэаЭБОжмБэЯжЖМВЛКУЃЌЦНОљзтН№ЯТЕјЁЃЙњФкЩњЬњЪаГЁзпЪЦСМКУЃЌВПЗжЕиЧјМлИёаЁЗљЩЯеЧЃЌПЩЙЉгІзЪдДТдЯдЦЋНєЃЌећЬхГЩНЛЧщПівЛАуЁЃжБНгЛЙдЬњЪаГЁЦНЮШЗЂеЙЃЌЪаГЁБЈМлЛљБОгыЩЯжмГжЮШЃЌЯжЛѕзЪдДНЯЮЊГфзуЃЌећЬхГЩНЛЧщПіСМКУЁЃЗЯИжЪаГЁећЬхГжЮШЃЌЪмгъбЉЬьЦјгАЯьЃЌзЪдДЧїНєЁЃИіБ№ИжЦѓаЁЗљеЧМлЮќв§ЛѕдДЁЃЙњФкЗНХїЪаГЁМлИёМЬајХЪЩ§ЃЌЕЭЮЛЯђИпЮЛППТЃЃЌЗљЖШдк30-140дЊ/ЖжЁЃЬиИжХїЪаГЁзпЪЦСМКУЃЌИїЕиЧјМлИёгааЁЗљЩЯЕїЁЃСЖНЙУКЪаГЁећЬхБэЯжСМКУЕФЬЌЪЦЃЌЪмзЪдДЦЋНєгАЯьЃЌдУКМлИёаЁЗљЩЯбяЃЌРЖЏОЋУКМлИёЩЯеЧЃЛЮобЬУККЭХчДЕУКЪаГЁећЬхБэЯжЦНЮШдЫааЃЛЖЏСІУКЪаГЁеЧЕјЛЅЯжЁЃНјПкСЖНЙУКЪаГЁВЛЮШЃЌеЧЕјЛЅЯжЃЌГЩНЛВЛЪЧКмКУЃЛХчДЕЮобЬУКеЧЗљНЯДѓЃЌЖЏСІУКЪаГЁЛљБОЦНЮШЃЌГЩНЛвЛАуЁЃНЙЬПЪаГЁећЬхЮШЖЈЃЌГЩНЛЧщПівЛАуЃЌМлИёЗНУцГ§КкСњНЦпЬЈКгЖўМЖвБН№НЙаЁеЧ20-30дЊ/ЖжЃЌЦфЫћЕиЧјМлИёУЛгаБфЖЏЁЃЦеЭЈКЯН№ШѕЪЦдЫааЃЌЬижжКЯН№ВЈЖЏВЛвЛЁЃ

КъЙлЗНУцЃКЧсЙЄМвЕчЗНУцЃКУРЕФШеЕчМЏЭХНЋЩњЛюЕчЦїЁЂОЋЦЗЕчЦїЁЂЛЗОГЕчЦїЁЂЮЂВЈЕчЦїЁЂећЬхГјЮРЕШЪТвЕВПЕФЙњФкгЊЯњКѓЬЈгыЩњВњжЦдьЗжПЊЃЌНјааЭГвЛЙмРэЁЃдЄМЦШ§ФъКѓећКЯЭъГЩЁЃНижС2010Фъ12дТ9ШеЃЌМвЕчвдОЩЛЛаТЯњЪлСПКЭЛиЪеСПЫЋЫЋЭЛЦЦ3000ЭђЬЈЃЌЗжБ№ЮЊ3002.6ЭђЬЈКЭ3110.9ЭђЬЈЃЌЯњЪлЖюДя1126.9вкдЊЁЃ11дТШеБОЙњФкЛЗБЃЕуВЙЬљМвЕчВњЦЗЯњЪлЪ§СПКЭВЙЬљН№ЖюОљДДЯТСЫзд2009Фъ7дТЪЕЪЉЛЗБЃЕуВЙЬљжЦЖШвдРДЕФЕЅдТзюИпМЧТМЁЃЦћГЕЗНУцЃКжаЙњЦћГЕЙЄвЕаЛсзюаТЭГМЦЪ§ОнЯдЪОЃЌ11дТЙњФкЦћГЕЯњСПДя169.71ЭђСОЃЌЭЌБШдіГЄ26.86%ЃЌНіДЮгк3дТЗнЕФ173.52ЭђСОЃЌЮЊРњЪЗДЮаТИпЃЛЧА11дТЃЌЦћГЕРлМЦЯњСПЮЊ1639.54ЭђСОЃЌЭЌБШдіГЄ34.05%ЁЃ2010Фъ1-11дТЗнЃЌЦћГЕВњЯњСПЫЋГЌ1600ЭђСОЃЌЗжБ№ЮЊ1640ЭђСОКЭ1639ЭђСОЃЌВњЯњЭЌБШОљдіГЄ34ЃЅЃЌЯњСПНЯШЅФъЭЌЦкдіЫйЛиТф7.3ИіАйЗжЕуЁЃ11дТзджїЦЗХЦеМГЫгУГЕЯњЪлзмСПЕФ45.5%ЁЃЛњаЕзАБИЗНУцЃК1ЁЋ10дТЃЌШЋаавЕЭъГЩЙЄвЕзмВњжЕ115087.32вкдЊЃЌЭЌБШдіГЄ33.82%ЃЌдіЫйБШ2009ФъЭЌЦкЬсИп21.53ИіАйЗжЕуЃЌЛЗБШЛиТф0.77ИіАйЗжЕуЃЛЭъГЩЯњЪлВњжЕ112358.71вкдЊЃЌЭЌБШдіГЄ34.29%ЃЌдіЫйБШ2009ФъЭЌЦкЬсИп22.36ИіАйЗжЕуЃЌЛЗБШЛиТф0.79ИіАйЗжЕуЁЃНижЙЕН2010Фъ9дТЃЌЮвЙњЙЄГЬЛњаЕНјГіПкУГвзЖюЮЊ135.1вкУРдЊЃЌБШЩЯФъдіГЄСЫ44.6%ЁЃЦфжаНјПкН№Жю61.7вкУРдЊЃЌБШЩЯФъдіМг70%ЃЛГіПкН№Жю73.4вкУРдЊЃЌБШЩЯФъдіМг28.5%ЃЛУГвзЫГВю11.7вкУРдЊЃЌБШЩЯФъМѕЩйЫГВю9.1вкУРдЊЁЃ“ЪЎЖўЮх”ЙЄГЬЛњаЕНЋФъді17%ЁЃ

ЁОБОжмШЋЙњжївЊГЧЪаНсЙЙдВИжМлИёБфЛЏЛузмЁП

| 45# ЬМНсИж | ЩЯКЃ | КМжн | ФЯОЉ | ЮоЮ§ | Йужн | ГЄЩГ | ЮфКК | жЃжн | ЪЏМвзЏ | ББОЉ | ЬьНђ | Щђбє | ЙўЖћБѕ | ГЩЖМ | жиЧь | ЮїАВ | РЅУї | |

| Φ20 | 10Ше | 4980 | 4960 | 4900 | 4980 | 4980 | 4950 | 4900 | 4850 | 5150 | 4850 | 4750 | 4700 | 4750 | 4960 | 4930 | 5050 | 5000 |

| 17Ше | 5020 | 5030 | 4930 | 5030 | 5080 | 5050 | 4970 | 4850 | 5150 | 4900 | 4750 | 4700 | 4750 | 5030 | 4950 | 5050 | 5000 | |

| еЧЕј | 40 | 70 | 30 | 50 | 100 | 100 | 70 | 0 | 0 | 50 | 0 | 0 | 0 | 70 | 20 | 0 | 0 | |

| ВњЕи | КМИж | КМИж | ФЯИж | ЛДИж | ЖѕИж | ЖѕИж | ЖѕИж | ГаЕТНЈСњ | ЪЏИж | ЪзЬи | СшИж | ЭЈИж | ЭЈИж | жиИж | жиИж | ЮїФў | ЖѕИж | |

| Φ80 | 10Ше | 5000 | 5030 | 4950 | 5050 | 5000 | 4970 | 4900 | 4900 | 5500 | 4850 | 4750 | 4700 | 4750 | 4950 | 5000 | 5050 | 5000 |

| 17Ше | 5030 | 5090 | 4980 | 5100 | 5120 | 5100 | 4970 | 4900 | 5500 | 4900 | 4800 | 4700 | 4750 | 5030 | 5030 | 5050 | 5000 | |

| еЧЕј | 30 | 60 | 30 | 50 | 120 | 130 | 70 | 0 | 0 | 50 | 50 | 0 | 0 | 80 | 30 | 0 | 0 | |

| ВњЕи | ЯцИж | КМИж | ФЯИж | ЛДИж | ЯцИж | ЯцИж | ЖѕИж | ГаЕТНЈСњ | ЪЏИж | ЪзЬи | аћЛЏ | ЭЈИж | ЭЈИж | ГЄЬи | ЯцИж | СшдД | ЯцИж | |

| Φ140 | 10Ше | 5160 | 5050 | 5090 | 5210 | 5100 | 5070 | 5030 | 4900 | 5600 | 4950 | 5000 | 5000 | 4950 | 5150 | 5100 | 5250 | 5100 |

| 17Ше | 5190 | 5100 | 5120 | 5260 | 5220 | 5200 | 5100 | 4900 | 5600 | 5000 | 5000 | 5000 | 4950 | 5250 | 5130 | 5250 | 5100 | |

| еЧЕј | 30 | 50 | 30 | 50 | 120 | 130 | 70 | 0 | 0 | 50 | 0 | 0 | 0 | 100 | 30 | 0 | 0 | |

| ВњЕи | ЯцИж | АќИж | аТаЫж§Йм | ЛДИж | ЯцИж | ЯцИж | ЯцИж | ТГРі | ЪЏИж | ЪзЬи | БОИж | БОЬи | БОЬи | ГЄЬи | ЯцИж | ЪзЬи | ЯцИж | |

| 40CrКЯНсИж | ЩЯКЃ | КМжн | ФЯОЉ | ЮоЮ§ | Йужн | ГЄЩГ | ЮфКК | жЃжн | ЪЏМвзЏ | ББОЉ | ЬьНђ | Щђбє | ЙўЖћБѕ | ГЩЖМ | жиЧь | ЮїАВ | РЅУї | |

| Φ20 | 10Ше | 5220 | 5170 | 5120 | 5210 | 5150 | 5020 | 4970 | 5200 | 5350 | 5000 | 5000 | 4850 | 4800 | 5100 | 5100 | 5250 | 5250 |

| 17Ше | 5270 | 5230 | 5150 | 5260 | 5270 | 5250 | 5120 | 5200 | 5350 | 5130 | 5130 | 4850 | 4800 | 5200 | 5130 | 5250 | 5250 | |

| еЧЕј | 50 | 60 | 30 | 50 | 120 | 230 | 150 | 0 | 0 | 130 | 130 | 0 | 0 | 100 | 30 | 0 | 0 | |

| ВњЕи | ЛДИж | КМИж | ФЯИж | ЛДИж | ЯцИж | ЖѕИж | ЖѕИж | ЪзЬи | ЪЏИж | ЪзИж | ЪзИж | ЭЈИж | ЭЈИж | ЯцИж | ЮїИж | ЪзИж | ЯцИж | |

| Φ80 | 10Ше | 5230 | 5250 | 5150 | 5280 | 5200 | 5200 | 5070 | 5250 | 5650 | 5050 | 5000 | 4850 | 5250 | 5100 | 5100 | 5350 | 5250 |

| 17Ше | 5290 | 5300 | 5180 | 5330 | 5320 | 5330 | 5170 | 5250 | 5650 | 5130 | 5200 | 4850 | 5250 | 5200 | 5130 | 5350 | 5250 | |

| еЧЕј | 60 | 50 | 30 | 50 | 120 | 130 | 100 | 0 | 0 | 80 | 200 | 0 | 0 | 100 | 30 | 0 | 0 | |

| ВњЕи | ЯцИж | КМИж | ФЯИж | ЛДИж | ЯцИж | ЯцИж | ЯцИж | ЪзЬи | ЪЏИж | ЪзЬи | ЪзЬи | ЭЈИж | ЪЏИж | ЯцИж | ЯцИж | ЪзИж | ЯцИж | |

| Φ140 | 10Ше | 5350 | 5150 | 5200 | 5440 | 5250 | 5320 | 5180 | 5350 | 5750 | 5250 | 5250 | 5000 | 5000 | 5300 | 5200 | 5300 | 5350 |

| 17Ше | 5380 | 5150 | 5230 | 5490 | 5370 | 5450 | 5280 | 5350 | 5750 | 5350 | 5250 | 5000 | 5000 | 5300 | 5250 | 5300 | 5350 | |

| еЧЕј | 30 | 0 | 30 | 50 | 120 | 130 | 100 | 0 | 0 | 100 | 0 | 0 | 0 | 0 | 50 | 0 | 0 | |

| ВњЕи | ЯцИж | ЯцИж | ЯцИж | ЛДИж | ЯцИж | ЯцИж | ЯцИж | ЪзЬи | ЪЏИж | ЪзЬи | БОЬи | БОЬи | БОЬи | ГЄЬи | ЯцИж | ГЄЬи | ЯцИж | |

ЁОжївЊЪаГЁЛиЙЫЁП

КМжнЪаГЁЃКБОжмЃЌКМжнЕиЧјНсЙЙИжЛљБОБЃГжЦНЮШЁЃЪаГЁЗНУцЃКЩЯжмЮхФЯИжТЪЯШЙЋВМБОдТжабЎЕїМлеўВпЃЌЖдЬМНсИжЁЂКЯНсИжЩЯЕї50дЊ/ЖжЃЌЖјЦфгрИжГЇВЂЮДЙЋВМЪаГЁМлИёЃЌЪмДЫгАЯьЪаГЁБЈМлЛьТвЁЃжмФЉЦкМфИжГЇЙЋВМСЫжабЎЕФЕїМлеўВпЃЌЛДИжЁЂКМИжЖдЬМНсИжЁЂКЯНсИжЩЯЕї30дЊ/ЖжЁЃБОжмГѕЦкЪаГЁМлИёЦееЧСЫ30-50дЊ/ЖжЃЌИїЩЬМвж№НЅЭГвЛВНЗЅЁЃГЩНЛЗНУцЃКгЩгкФПЧАЪаГЁЕФМлИёОљДІгкИпЮЛЃЌЪаГЁЙлЭћЧщаїНЯжиЃЌГЩНЛГЄЦкБэЯжДІгкВЛЮТВЛЛ№ЕФзДЬЌЁЃБОжмВПЗжИжГЇЩЯЕїСЫЬљЯЂТЪЃЌетвВЖдГЩНЛВњЩњСЫвЛЖЈЕФвжжЦЃЌДѓВПЗжЩЬМвдкФъЕзвЊЧѓВЩЙКЗНЯжПюЬсЛѕЃЌвђДЫГЩНЛећЬхЦЋШѕЁЃПтДцЗНУцЃКЪаГЁПтДцГЄЦкДІгкЕЭЮЛЃЌгЩгкФъЕзЪЧвЛИі“ЯжН№ЮЊЭѕ”ЕФЬиЪтЪБЦкЃЌЩЬМвЬзЯжЛЙДћЕШзЪН№ЗНУцЮЪЬтНЯЖрЃЌвђДЫЭљФъЙпР§ФъЕзПтДцЖМДІгкНЯЕЭЫЎЦНЁЃВЂЧвЛДИжЁЂФЯИжЖМЪмЕНМьаогАЯьЃЌзЪдДЗЂЛѕСПгаЫљДђелЃЌгШЦфЛДИжВњЦЗЪаГЁзЪдДбЯжиЦЋЩйЁЃвђДЫетвВЖдМлИёЕФГжајМсЭІЕьЖЈСЫЛљДЁЁЃБОжмжаЦкЪмЖЌМОгъбЉЕФЯЎЛїЃЌдЫЪфЭЈЕРЪмЖТЃЌзЪдДЮоЗЈВЙИјМАНЛвзЃЌбЯжигАЯьСЫЕБШеЕФГЩНЛСПЃЌЕЋУГвзЩЬаФЬЌШдОЩБЃГжЦНЮШЃЌЖёСгЬьЦјЙ§КѓЃЌМлИёЗНУцВЂУЛгаЪмЕНгАЯьЃЌЪаГЁећЬхвРОЩЮЌГжЦНЮШзДЬЌЁЃ

НЫеЪаГЁЃКБОжмЃЌНЫеЕиЧјНсЙЙИжМлИёаЁЗљЩЯеЧЃЌеЧЗљдк50дЊ/ЖжзѓгвЁЃЩЯжмФЉжїЕМИжГЇЙЋВМжабЎЕїМлеўВпЃЌЛДИжЁЂКМИжЖдЬМНсИжЁЂКЯНсИжЩЯЕї30дЊ/ЖжЃЌФЯИжЖдЬМНсИжЁЂКЯНсИжЩЯЕї50дЊ/ЖжЁЃжмГѕПЊЪаЃЌЪаГЁБЈМлЫцМДаЁЗљЯђЩЯЕїећЁЃГЩНЛЗНУцЃЌгЩгкМлИёДІгкИпЮЛЃЌЪаГЁбЏМлЖргкГЩНЛЃЌећЬхГЩНЛЧщПіБэЯжвЛАуЁЃЖдДЫЃЌЖрЪ§УГвзЩЬаФЬЌвРОЩБЃГжЦНЮШЃЌЖдКѓЦкзпЪЦГжНїЩїРжЙлЕФЬЌЖШЃЌШЯЮЊжїЕМИжГЇЯТбЎГіГЇМлаЁЗљЩЯЕїЕФПЩФмадНЯДѓЃЌКѓЦкНсЙЙИжМлИёНЋМЬајЮШжаЩЯааЃЌЗжЮідвђжївЊгавдЯТСНЕуЃЌвЛЪЧЪаГЁзЪдДЦЋНєЃЌПтДцЗНУцзмЬхДІгке§ГЃЦЋЕЭЫЎЦНЃЌЛДИжЪмЕНМьаогАЯьЗЂЛѕвРОЩВЛе§ГЃЃЌжабЎавщСПАДе§ГЃ50%ЕФСПЗЂЛѕЃЛЖўЪЧЫцзХЖЌМОКЎРфЬьЦјЕФРДСйЃЌФмдДМлИёБиШЛУцСйЩЯеЧЃЌЩЯгЮИжГЇГЩБОИпЦѓЃЌКѓЦкШдгаЩЯеЧЕФПеМфЁЃ

ЛЊББЪаГЁЃКБОжмЃЌЛЊББЧјгђНсЙЙИжЪаГЁМлИёЮШжагааЁЗљЩЯЕїЃЌГЩНЛвЛАуЃЌВЛКУВЛЛЕЁЃБОжмБОЕиЪаГЁМЬајЮЌГжЩЯжмЕФЬЌЪЦЃЌзЪдДзмСПИњЩЯжмЮоЬЋДѓБфЛЏЃЌИжГЇЗЂЛѕе§ГЃЃЌКгББИжЬњГаЕТЗжЙЋЫОвбОПЊЪМГіВФЃЌЕЋОнУГвзЩЬЗДгГБОТжЗЂЛѕИжГЇГіГЇМлИёгаЫљЬсИпЃЌвђДЫзЪдДЕНДяЪаГЁКѓЕФЯњЪлМлИёПЯЖЈЛсБШЩЯвЛТжЕФМлИёгаЫљЩЯЕїЁЃЪаГЁаФЬЌЗНУцЃКДѓВПЗжУГвзЩЬБэЪОФПЧАБОЕиЪаГЁаФЬЌНЯКУЃЌЖМБэЪОПДКУЪЎЖўЮхЙцЛЎЃЌЖдУїФъЕФЪаГЁГфТњаХаФЃЌОљШЯЮЊФПЧАМлИёЯТЕїЕФПеМфКмаЁЁЃдЄМЦЮДРДМИЬьБОЕиЧјЪаГЁМлИёЛсвдЮШЖЈЮЊжїЁЃ

ЮїФЯЪаГЁЃКБОжмЃЌЮїФЯЕиЧјНсЙЙИжЪаГЁМлИёВПЗжГЧЪажмЮхаЁЗљЩЯеЧ50дЊ/ЖжзѓгвЃЌећЬхЯњЪлБШНЯвЛАуЁЃБОжмИжГЇМЬајЩЯЕїГіГЇМлИёЃЌЮїФЯЧјгђгХИжзЪдДЕФИжГЇБОжмФкЛљБОЩЯЕїСЫ50-100дЊ/ЖжЁЃЩЬМвдкИжГЇЕїМлЕФбЙСІЯТаЁЗљЩЯеЧЪаГЁЯњЪлМлИёЁЃЪаГЁЗНУцЃЌЮїФЯЕиЧјЪаГЁПтДцГ§жиЧьЭтећЬхЦЋЕЭЃЌЩЬМвдкФПЧАМлЮЛЩЯНјЛѕЛ§МЋадВЛИпЃЌЕЋИжГЇВЛЖЯЩЯеЧЕФИпЮЛМлИёШУЩЬМвЖдКѓЪаАбЮеВЛзМЁЃ

ЩНЖЋЪаГЁЃКБОжмЃЌЩНЖЋНсЙЙИжЪаГЁЯњЪлМлИёБэЯжЮЊЮШжааЁЗљЩЯеЧЃЌЗљЖШдк50дЊ/ЖжЁЃДгжмЖўПЊЪМЃЌЩНЖЋББВПЕиЧјПЊЪМНЕбЉЃЌЦјЮТНЕЕНСуЖШвдЯТЃЌИжВФЪаГЁЩЯРфРфЧхЧхЃЌГЩНЛСуСуаЧаЧЁЃЫфШЛШчДЫЃЌЕЋЩЬМвЖдКѓЪаПДЮШЕФвРШЛеМОјДѓЖрЪ§ЃЌЦеБщШЯЮЊЯТЕјЕФПЩФмадКмаЁЁЃБОжмШЋЙњИжВФЪаГЁМлИёДІгкЦНЮШдЫааЃЌФПЧАЩНЖЋЪЁФкВПЗжЪаГЁТнЮЦИжЕФЯњЪлМлИёКЭ45#ЬМНсИжЯрВюВЛДѓЩѕжСГжЦНЃЌетдкЭљФъЪЧЪЎЗжКБМћЕФЁЃЩЬМвБэЪОдкЭЌбљЕФМлЮЛЯТЃЌИжГЇЩњВњТнЮЦИжЕФРћШѓПеМфИќДѓЃЌВњНсЙЙИжЕФЛ§МЋадКмЕЭЃЌетвВдьГЩСЫНсЙЙИжзЪдДаэЖрЙцИёЕФШБЛѕЁЃФПЧАЪЁФкКмЖрЕиЧјЦјЮТдкСуЯТ10ЖШЃЌЧвЯТгЮашЧѓВЛМбЃЌЕЋНсЙЙИжЕФМлИёвђЮЊШБЛѕЕШвђЫивРШЛФмЙЛБЃГжЦНЮШЃЌВЂдкДЫЛљДЁЩЯаЁЗљЩЯеЧЁЃЛЊЖЋЕиЧјжївЊИжГЇ11ШеЕФЕїМлЛљБОЖМЪЧаЁЗљЩЯЕї30-50дЊ/ЖжЃЌЩНЖЋИжГЇЕФеЧЗљвВУЛгаГЌЙ§етИіЗљЖШЁЃФПЧАЪЁФкИїЪаГЁЩЯДѓЛЇЕФПтДцСПНЯЖрЃЌЙцИёБШНЯЦыШЋЃЛаЁЛЇПтДцСПНЯЕЭЃЌИїЙцИёШБЛѕНЯУїЯдЃЌДѓЖрЪЧвдДгЦфЫќЪаГЁЕїЛѕЮЊжїЁЃ

(Mysteel.comзЪбЖВПБрМЃЌЧыЮ№зЊдиЁЃзЪбЖМрЖНЕчЛАЃК021-26093308)