工模具钢周评(12.27-12.31)

本周国内工模具钢价格行情稳中运行,成交量亦较少。本周各主要城市模具钢库存变化量不大,贸易商向钢厂订货量少。总体来看,本周各地区模具钢的成交量都较少,市场冷清气氛未减。今日西宁特钢对所有老线热轧、热锻、冷拔钢棒及无缝管价格在西钢价字【2010】71、77号价格文件的基础上上调100元/吨执行,目前各市场价格暂无上调的现象。由于市场走货情况偏差,各地区贸易商的心态均比较悲观,对未来几天的市场走势缺乏信心。

本周华东地区模具钢价格行情继续持稳,市场库存量变化不大,个别城市成交量有所好转。由于下游客户开始小规模的采购,本周无锡市场模具钢的成交情况较上周相比,有所增加。目前多数贸易商都在消化前期库存,部分贸易商已经开始小批量的备货。其余市场模具钢的价格依旧平稳,成交情况较不尽人意。由于目前有利于拉动市场需求的因素较少,大部分贸易商对市场预期并不是非常乐观。短期内本地区价格上涨的空间小,价格以稳为主。

本周华南地区模具钢价格行情平稳,成交低迷。据了解,本地区部分下游用户已经停止采购,再加上通货膨胀等因素使得下游用户接单量受到一定的影响,市场询价量及成交量都有所减少。大部分贸易商表示,暂不能大批量进货,只能储备一小部分库存。从成交方面来看,冷作模具钢的需求稍好于热作模具钢,塑料模具钢的需求有所减弱。预计近期市场价格走高的可能性不大,成交量也不会有大的改观。

本周西南地区模具钢价格行情保持稳定,市场非常冷清。据悉,本周各主要城市新到资源不多,多数贸易商都以规避风险为主。目前市场消化的多为前期库存,年底了,大部分贸易商忙于资金回笼,市场实际成交价格与市场报价之间存在一定的价差。今日西宁特钢对所有老线热轧、热锻、冷拔钢棒及无缝管价格在西钢价字【2010】71、77号价格文件的基础上上调100元/吨执行,预计后期市场价格或将跟涨,但也不排除为了拉动市场需求,贸易商暂不拉升市场报价。

本周北方地区模具钢价格行情维稳,成交量继续下滑。目前华北地区模具钢市场库存变化量少,成交量稀少。由于市场询价量偏少,多数贸易商对春节前模具钢的市场行情信心不足,认为这段时间市场价格难以上涨。东北地区模具钢的价格也保持稳定,库存量比较充足。依旧是市场需求的偏弱,使得贸易商备货积极性较低。多数贸易商认为市场的不利因素多于利好因素,短期内市价基本维持稳定。

国内外方面:2009年,中国机床工具行业以158亿美元的产值总额首次跃居世界机床产销大国的头把交椅。根据中国机床工具工业协会发布的2010年前三季度运行分析报告,1~9月,中国机床业增幅同比超过30%,大于其他国家。如此可以肯定的是,我国机床工具行业产值将继续蝉联冠军位置。此外,中国机床工具行业工业总产值还有望突破5000亿元关口。1-11月,机械工业产销呈现平稳较快增长态势,其中,机床工具行业的增长更为“抢眼”。1-11月,机械工业全行业共完成工业总产值128985.42亿元,同比增长33.76%,增速比去年同期提高19.67个百分点;全行业完成销售产值125830.82亿元,同比增长34.09%,增速比去年同期提高20.08个百分点。战略性新兴产业的发展又与机床工具行业紧密相关,因而培育和发展战略性新兴产业将为机床工具行业提供不少新的机遇。受益于新能源产业投入的增加,高性能减速器、增速机所需要的大型齿轮成为急需品,这为齿轮加工机床提供了广阔的市场。据意大利塑料和橡胶加工机械制造商和模具制造商协会(Assocomaplast)日前表示,ISTAT数据显示,2010年1-9月,意大利橡塑机械、设备及模具海外市场复苏。总的来看,出口与去年同期相比增长了6.5%,如果仅考虑机械(不含设备及模具),这一数据还将上升为12.5%。进口增长了20%。从地域来看,欧洲市场份额丢失了5.2%(其中欧盟-2.2%,其他欧洲地区-15.6%),但仍是意大利出口的首要目的地,占56%。美洲市场表现出相反的势头,对其出口2.77亿欧元,约占20%,北美自贸区NAFTA(1.31亿欧元,同比增长23.3%)和南美(1.35亿欧元,+64.7%)都表现不错。积极的态势也体现在亚洲,尤其是远东(+31%)和中国,后者表现强劲反弹(+43%),目前在意大利主要出口目的市场中排名第二。据韩国机床制造商协会(KOMMA)提供的最新统计数据显示,2010年1-9月,韩国累计新增机床订单达25401.12亿韩元,比2009年同期的12758.38亿韩元增长了99.1%。其中,2010年9月,韩国新增机床订单2538.3亿韩元,比上月的2730.42亿韩元下降了7.04%,但比2009年9月的2043.52亿韩元增长了24.21%。近两个月,韩国机床新增订单明显回落,由于未来全球经济复苏速度回落,不确定因素增多,机床行业可能难以维持上半年迅猛增长态势,全年走势可能呈现前高后低的趋势。10年前10月,汽车行业销售实现1467.70万辆,同比增长34.76%,与09年全年的46.15%和上半年的47.67%相比,增速回落了近12个百分点,但绝对增速来看,这一增速依然相对较高,但预计随着上年基数效应的进一步减弱,全年绝对增速也会进一步降低,大致到25%左右,即1700万辆左右。而月度销售来看,10月份,行业当月销量为153.86万辆,同比增长25.47%的基础上,环比略微下降为1.16%,这一环比变化尽管没有预期幅度那么大,但也就是从10月份开始,汽车行业累计销量同比增速已开始低于上年同期的36.97%,基于经验上的判断,这也预示着行业销量增速正式进入下滑趋势。10年前10月,汽车行业销售实现1467.70万辆,同比增长34.76%,与09年全年的46.15%和上半年的47.67%相比,增速回落了近12个百分点,但绝对增速来看,这一增速依然相对较高,但预计随着上年基数效应的进一步减弱,全年绝对增速也会进一步降低,大致到25%左右,即1700万辆左右。而月度销售来看,10月份,行业当月销量为153.86万辆,同比增长25.47%的基础上,环比略微下降为1.16%,这一环比变化尽管没有预期幅度那么大,但也就是从10月份开始,汽车行业累计销量同比增速已开始低于上年同期的36.97%,基于经验上的判断,这也预示着行业销量增速正式进入下滑趋势。

原料方面:以印度粉矿63%铁矿石为例,本周末报价为176-178CFR。西北硅铁(75-A)7100-7200元/吨,上海钨铁{W80(>75基价)172000-173000元/吨,锦州钒铁(V50)95000-96000元/吨。进口矿方面,拿印度63.5的粉矿来说,期货价格173-175,现货报价1280-1300。

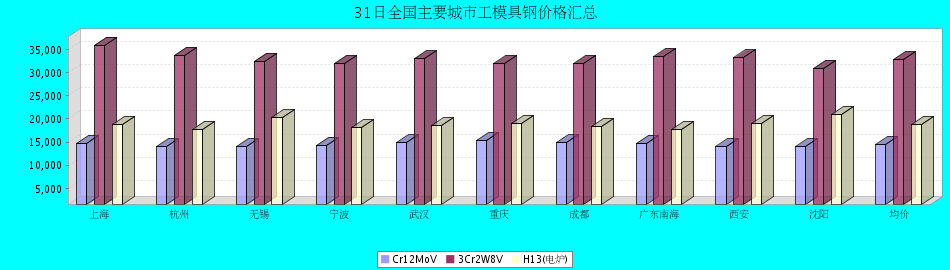

价格方面:Cr12价格分别是12000-13800元/吨;Cr12MoV价格分别是13600-15900元/吨;H13(电炉)分别是18500-22600元/吨;H13(电渣)分别是22500-27600元/吨;3Cr2W8V价格分别是32000-36100元/吨。

高工钢:本周国内各地区高工钢的价格总体持稳,市场较为冷清。临近年底,下游用户的需求量明显减弱,市场询盘量很少。目前各主要城市高工钢的成交情况都不理想,贸易商心态悲观。由于大部分贸易商不准备向钢厂大量订货,预计近期国内各城市高工钢市场库存量变化小。

国产工模具钢:本周国内大部分城市国产模具钢价格行情基本稳定,市场活跃度较低。由于下游用户采购量依旧偏少,市场冷清度不减。各地区模具钢的成交情况都比较差,多以小量出货为主。大部分贸易商均表示,年底不打算备太多的库存,预计价格上涨的空间极为有限。

进口模具钢:本周国内进口模具钢价格行情总体报稳,市场资源少。由于几个月以来,各主要城市进口模具钢的出货量都比较少,贸易商备货积极性较低,目前部分牌号的资源出现缺货现象。基于市场的低迷,贸易商对后期市场仍然缺乏信心,认为市场价格上涨动力不足,下游用户刚性需求仍然偏少。

综上所述,本周国内工模具钢整体报稳,各地区模具钢的成交量依旧保持在小量。本周MyspiC国内钢材价格综合指数为168.0,比上周下跌了0.1%,比上月上升了2.5%,比去年同期上升了19.1%。(Mysteel.com资讯部编辑,请勿转载)