НсЙЙИжЪаГЁжмЦРЃЈ12.24-12.31ЃЉ

БОжмШЋЙњНсЙЙИжЪаГЁМлИёБэЯжЮЊЮШжааЁЗљЩЯеЧЃЌЦфжаЛЊЖЋЪаГЁМлИёвдЦНЮШЮЊжїЃЛжаЮїВПКЭББЗНЕиЧјгааЁЗљЩЯеЧЃЌЗљЖШдк50дЊ/ЖжЁЃСйНќФъЕзЃЌЛЊЖЋЪаГЁНЛвзЦјЗеНЯШѕЃЌЪаГЁвдЯжПюЬсЛѕЮЊжїЃЌвВдквЛЖЈГЬЖШЩЯгАЯьСЫГЩНЛСПЁЃВПЗжЩЬМвЖдНкКѓааЧщПДКУЃЌГіЛѕвтдИвВВЛИпЁЃББЗНЪаГЁЪмЕНЪзИжАсЧЈЕШвђЫигАЯьЃЌЩЬМвПДеЧаФРэвВНЯУїЯдЁЃЮїВПЕиЧјжиЧьЁЂГЩЖМЪаГЁдђвђЮЊПтДцЦЋЕЭЃЌЖјвЛдТгжЪЧДКдЫИпЗхЃЌЩЬМвЖдКѓЦкзЪдДЕНЛѕЧщПіВЂВЛРжЙлЃЌвђДЫгааЁЗљРеЧЁЃИжГЇЗНУцЃЌЛЊЖЋЕиЧјжїСїИжГЇ1дТЕФЕїМлеўВпЖМЬсЧАЙЋВМЃКФЯИжЖдЬМКЯНсЁЂЦедВГіГЇМлИёЩЯЕї50дЊ/ЖжЃЛЛДИжЖдЬМКЯНсГіГЇМлИёЩЯЕї80дЊ/ЖжЃЌГнТжИжЩЯЕї100дЊ/ЖжЃЌИѕютИжЩЯЕї150дЊ/ЖжЁЃКМИжЕїМлЗљЖШдЄМЦвВКЭетСНМвИжГЇНгНќЁЃЩЬМвЖддЊЕЉКѓЕФааЧщНЯЮЊРжЙлЃЌЦеБщЯЃЭћгРДвЛИіПЊУХКьЁЃ

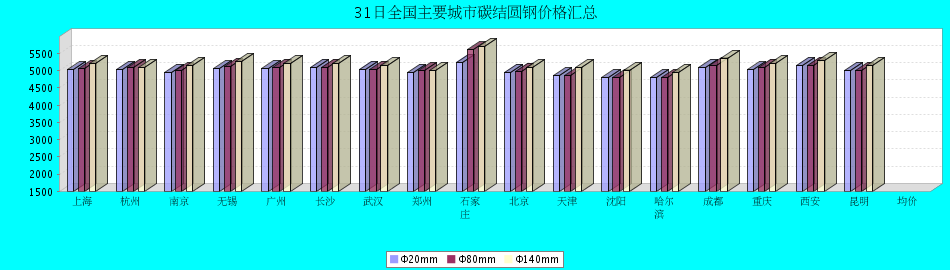

НижСжмФЉЃЌШЋЙњ17ИіжївЊЪаГЁ45#ЬМНсдВИжΦ20mmЁЂΦ80mmКЭΦ140mmЦНОљМлИёЗжБ№ЮЊ5008дЊ/ЖжЁЂ5057дЊ/ЖжКЭ5181дЊ/ЖжЃЌНЯЩЯжмЗљЖШЗжБ№ЮЊеЧ18дЊ/ЖжЁЂеЧ18дЊ/ЖжКЭеЧ10дЊ/ЖжЃЛ40CrКЯНсдВИжΦ20mmЁЂΦ80mmКЭΦ140mmЦНОљМлИёЗжБ№ЮЊ5231дЊ/ЖжЁЂ5297дЊ/ЖжКЭ5339дЊ/ЖжЃЌНЯЩЯжмЯрБШМлИёЗљЖШЗжБ№еЧ6дЊ/ЖжЁЂеЧ12дЊ/ЖжКЭеЧ10дЊ/ЖжЁЃ

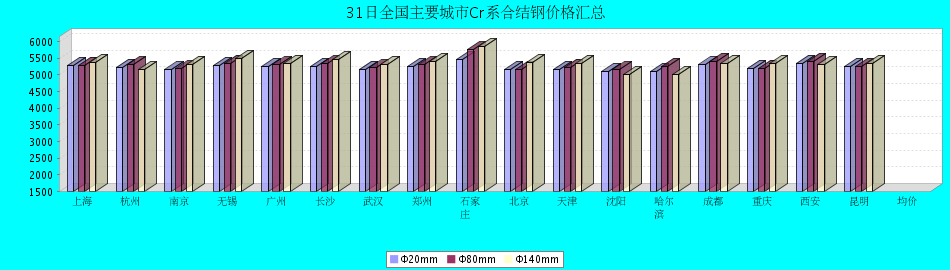

дВФСЯЗНУцЃКБОжмЙњФкЬњОЋЗлЪаГЁећЬхБШНЯЦНЮШЃЌИіБ№ЕиЧјГіЯжаЁЗље№ЕДЃЌЙЉашЫЋЗНЙлЭћЧщаїХЈКёЁЃНјПкЬњПѓЪЏЪаГЁЪмИжВФЪаГЁМАИжГЇВЩЙКзЪН№НєеХгАЯьГЩНЛЧхЕЁЃЙњФкНјПкКьЭСФјПѓЪаГЁвдЮШЮЊжїЃЌГЩНЛЩаПЩЁЃКЃдЫЪаГЁећЬхГЪЯжЯТЕјЕФЬЌЪЦЃЌИїДЌаЭЖМгаВЛЭЌГЬЖШЕФЯТЕјЁЃЩњЬњЪаГЁСЖИжЩњЬњБэЯжКУгкж§дьЬњЁЂЧђФЋЬњЃЌЮШжагааЁеЧЃЌГіЛѕЧщПівЛАуЁЃЙњФкжБНгЛЙдЬњЪаГЁЮШВНдЫааЃЌЪаГЁПЩЙЉзЪдДНєеХЃЌжївЊЕиЧјЪаГЁБЈМлОљгыЩЯжмГжЦНЁЃЗЯИжЪаГЁЮШжаХЬећЁЃСйНќФъЕзЃЌЪм2011ФъЭЫЫАеўВпЕїећгАЯьИїЕиЗЯИжЪаГЁднЛКВйзїЃЌЩйЪ§ЩЬМвЗтПтЁЂднЭЃВЩЪеЁЃЙњФкЗНХїЪаГЁМлИёЮШжаЧїШѕЃЌИіБ№ЕиЧјгаУїЯдЕФЯТЕјЃЌЕјЗљдк20-120дЊ/ЖжзѓгвЁЃЬиИжХїЪаГЁећЬхГжЮШдЫааЃЌКѓЪаЕФВЛУїРЪЕМжТГЇЩЬЦеБщвдЙлЭћЮЊжїЁЃЙњФкУКЬПЪаГЁећЬхБэЯжСМКУЃЌСЖНЙУКЮШжаЩЯбяЃЌЩНЮїЃЌКгФЯЃЌКгББКЭАВЛеЕШИїДѓПѓЮёОжОљЖдвЛдТЗнИїЦЗжжНЙУКЩЯЕї100-150дЊ/ЖжЁЃНјПкУКЬПЪаГЁдЫааЦНЮШЃЌЙњФкУКЬПЖЉЛѕЛсЕФейПЊЭЦИпСЫНјПкУКЕФБЈМлЃЌЕЋЪЕМЪГЩНЛМлВЂУЛгаЩЯеЧЁЃНЙЬПЪаГЁећЬхЮШЖЈЃЌГЩНЛвЛАуЃЌМлИёЮШЖЈД§еЧЁЃНќЦкШЋЙњИїДѓПѓУКЬПгУЛЇКЯЭЌЧЉЖЉЛсЩЯОљЩЯЕїжиЕугУЛЇКЯЭЌМлЃЌЗљЖШЛљБОЖМдк100-150дЊ/ЖжЃЌЖдНЙЛЏЦѓвЕРДНВЃЌЮовЩЪЧбЉЩЯМгЫЊЁЃЦеЭЈКЯН№МЬајШѕЪЦдЫааЃЌЬижжКЯН№ВЈЖЏВЛДѓЁЃЙшЬњЪаГЁМЬајЯТЛЌЃЌУЬЯЕКЯН№ШѕЪЦдЫааЃЌИжГЇВЩЙКМлИёЕЭЃЌНјПкУЬПѓМлИёЛКЗљЯТЕјЃЌГЩНЛЦЋЩйЁЃИѕЯЕКЯН№ЪаГЁГжЮШЮЊжїЃЌГЩНЛМлИпЮЛХЬећЃЛНјПкИѕПѓЪаГЁГЩНЛМлаЁЗљЩЯбяЁЃ

КъЙлЗНУцЃКЧсЙЄМвЕчЗНУцЃКНёФъ1-10дТЃЌЙуЖЋЪЁГіПкВЪЩЋЕчЪгЛњЃЈАќРЈећЬзЩЂМўЃЌЯТМђГЦ“ВЪЕч”ЃЉ2433ЭђЬЈЃЌБШШЅФъЭЌЦкЃЈЯТЭЌЃЉдіГЄ23.5%ЃЛМлжЕ34.3вкУРдЊЃЌдіГЄ24.9%ЃЛГіПкЦНОљМлИёУПЬЈ141.1УРдЊЃЌЩЯеЧ1.2%ЁЃКгББЪЁМвЕчвдОЩЛЛаТЯњЪлЖюЭЛЦЦ10вкдЊЁЃИёСІЕчЦїЮфККВњвЕдАЯюФПе§ЪНаћВМЕьЛљЃЌетЪЧИёСІЕчЦїМЬжщКЃЁЂжиЧьЁЂКЯЗЪЁЂжЃжнЃЌАЭЮїЁЂАЭЛљЫЙЬЙЁЂдНФЯжЎКѓаЫНЈЕФШЋЧђЕкАЫИіЩњВњЛљЕиЁЃЦћГЕЗНУцЃКЩЯЦћМЏЭХ24ШегыФЯОЉЪаеўИЎе§ЪНЧЉЪ№КЯзїБИЭќТМЃЌ“ЪЎЖўЮх”МЦЛЎЭЖзЪ100вкдЊдкФЯОЉНЈВњФм100ЭђСОЕФЦћГЕЩњВњЛљЕиЁЃ11дТШеБОЙњФкЦћГЕВњСПФъНЕ7%жС80ЭђСОЁЃВЦеўВПЗЂГіЭЈжЊЃЌЖд1.6Щ§МАвдЯТХХСПГЫгУГЕМѕАД7.5%ЕФЫАТЪеїЪеГЕСОЙКжУЫАЕФеўВпгк2010Фъ12дТ31ШеЕНЦкКѓЭЃжЙжДааЃЌзд2011Фъ1дТ1ШеЦ№ЃЌЖд1.6Щ§МАвдЯТХХСПГЫгУГЕЭГвЛАД10%ЕФЫАТЪеїЪеГЕСОЙКжУЫАЁЃЛњаЕзАБИЗНУцЃК1~11дТЃЌЛњаЕЙЄвЕШЋаавЕЙВЭъГЩЙЄвЕзмВњжЕ128985.42вкдЊЃЌЭЌБШдіГЄ33.76%ЃЌдіЫйБШШЅФъЭЌЦкЬсИп19.67ИіАйЗжЕуЃЌБШЩЯдТЛиТф0.06ИіАйЗжЕуЁЃАД“ЪЎвЛЮх”ЗЂеЙЙцЛЎАВХХЃЌФкШМЛњзмВњСПКЭВњжЕФъОљдіГЄТЪдк10%зѓгвЃЌИїжжФкШМЛњВњЦЗ2010ФъМЦЛЎзмВњСПЮЊ5000ЭђЬЈЕН5100ЭђЬЈЁЃОнБІИжМЏЭХЬсЙЉЕФзюаТЯћЯЂ,гЩБІИжжЦдьЕФЪзХњЙњВњКЫЕчеєЦћЗЂЩњЦїгУ690UаЮЙмвбНЛЛѕ,ВЂНЋгІгУгкЙуЮїЗРГЧИлЪаКЫЕч1КХЛњзщЁЃ

ЁОБОжмШЋЙњжївЊГЧЪаНсЙЙдВИжМлИёБфЛЏЛузмЁП

| 45# ЬМНсИж | ЩЯКЃ | КМжн | ФЯОЉ | ЮоЮ§ | Йужн | ГЄЩГ | ЮфКК | жЃжн | ЪЏМвзЏ | ББОЉ | ЬьНђ | Щђбє | ЙўЖћБѕ | ГЩЖМ | жиЧь | ЮїАВ | РЅУї | |

| Φ20 | 24Ше | 5020 | 5030 | 4950 | 5050 | 5080 | 5050 | 5020 | 4880 | 5250 | 4960 | 4830 | 4750 | 4750 | 5030 | 5020 | 5150 | 5010 |

| 31Ше | 5020 | 5030 | 4950 | 5050 | 5060 | 5100 | 5040 | 4950 | 5250 | 4960 | 4850 | 4800 | 4800 | 5100 | 5020 | 5150 | 5010 | |

| еЧЕј | 0 | 0 | 0 | 0 | -20 | 50 | 20 | 70 | 0 | 0 | 20 | 50 | 50 | 70 | 0 | 0 | 0 | |

| ВњЕи | КМИж | КМИж | ФЯИж | ЛДИж | ЖѕИж | ЖѕИж | ЖѕИж | ГаЕТНЈСњ | ЪЏИж | ЪзЬи | СшИж | ЭЈИж | ЭЈИж | жиИж | жиИж | ЮїФў | ЖѕИж | |

| Φ80 | 24Ше | 5060 | 5090 | 5000 | 5120 | 5120 | 5100 | 5020 | 4930 | 5600 | 4990 | 4850 | 4750 | 4750 | 5030 | 5100 | 5150 | 5010 |

| 31Ше | 5060 | 5090 | 5000 | 5120 | 5100 | 5100 | 5040 | 5000 | 5600 | 4990 | 4850 | 4800 | 4800 | 5150 | 5100 | 5150 | 5010 | |

| еЧЕј | 0 | 0 | 0 | 0 | -20 | 0 | 20 | 70 | 0 | 0 | 0 | 50 | 50 | 120 | 0 | 0 | 0 | |

| ВњЕи | ЯцИж | КМИж | ФЯИж | ЛДИж | ЯцИж | ЯцИж | ЖѕИж | ГаЕТНЈСњ | ЪЏИж | ЪзЬи | аћЛЏ | ЭЈИж | ЭЈИж | ГЄЬи | ЯцИж | СшдД | ЯцИж | |

| Φ140 | 24Ше | 5210 | 5100 | 5150 | 5260 | 5220 | 5200 | 5120 | 4930 | 5700 | 5080 | 5080 | 5000 | 4950 | 5250 | 5200 | 5300 | 5150 |

| 31Ше | 5210 | 5100 | 5150 | 5260 | 5200 | 5200 | 5140 | 5000 | 5700 | 5080 | 5080 | 5000 | 4950 | 5350 | 5200 | 5300 | 5150 | |

| еЧЕј | 0 | 0 | 0 | 0 | -20 | 0 | 20 | 70 | 0 | 0 | 0 | 0 | 0 | 100 | 0 | 0 | 0 | |

| ВњЕи | ЯцИж | АќИж | аТаЫж§Йм | ЛДИж | ЯцИж | ЯцИж | ЯцИж | ТГРі | ЪЏИж | ЪзЬи | БОИж | БОЬи | БОЬи | ГЄЬи | ЯцИж | ЪзЬи | ЯцИж | |

| 40CrКЯНсИж | ЩЯКЃ | КМжн | ФЯОЉ | ЮоЮ§ | Йужн | ГЄЩГ | ЮфКК | жЃжн | ЪЏМвзЏ | ББОЉ | ЬьНђ | Щђбє | ЙўЖћБѕ | ГЩЖМ | жиЧь | ЮїАВ | РЅУї | |

| Φ20 | 24Ше | 5280 | 5230 | 5150 | 5280 | 5270 | 5250 | 5150 | 5200 | 5450 | 5160 | 5160 | 5100 | 5100 | 5250 | 5200 | 5350 | 5250 |

| 31Ше | 5280 | 5230 | 5150 | 5280 | 5250 | 5250 | 5170 | 5250 | 5450 | 5160 | 5160 | 5100 | 5100 | 5300 | 5200 | 5350 | 5250 | |

| еЧЕј | 0 | 0 | 0 | 0 | -20 | 0 | 20 | 50 | 0 | 0 | 0 | 0 | 0 | 50 | 0 | 0 | 0 | |

| ВњЕи | ЛДИж | КМИж | ФЯИж | ЛДИж | ЯцИж | ЖѕИж | ЖѕИж | ЪзЬи | ЪЏИж | ЪзИж | ЪзИж | ЭЈИж | ЭЈИж | ЯцИж | ЮїИж | ЪзИж | ЯцИж | |

| Φ80 | 24Ше | 5290 | 5300 | 5180 | 5350 | 5320 | 5330 | 5190 | 5250 | 5750 | 5160 | 5230 | 5150 | 5250 | 5250 | 5200 | 5400 | 5250 |

| 31Ше | 5290 | 5300 | 5180 | 5350 | 5300 | 5330 | 5210 | 5300 | 5750 | 5160 | 5230 | 5150 | 5250 | 5400 | 5200 | 5400 | 5250 | |

| еЧЕј | 0 | 0 | 0 | 0 | -20 | 0 | 20 | 50 | 0 | 0 | 0 | 0 | 0 | 150 | 0 | 0 | 0 | |

| ВњЕи | ЯцИж | КМИж | ФЯИж | ЛДИж | ЯцИж | ЯцИж | ЯцИж | ЪзЬи | ЪЏИж | ЪзЬи | ЪзЬи | ЭЈИж | ЪЏИж | ЯцИж | ЯцИж | ЪзИж | ЯцИж | |

| Φ140 | 24Ше | 5380 | 5150 | 5230 | 5490 | 5370 | 5450 | 5300 | 5350 | 5850 | 5370 | 5350 | 5000 | 5000 | 5330 | 5330 | 5300 | 5350 |

| 31Ше | 5380 | 5150 | 5320 | 5490 | 5350 | 5450 | 5320 | 5400 | 5850 | 5370 | 5350 | 5000 | 5000 | 5350 | 5330 | 5300 | 5350 | |

| еЧЕј | 0 | 0 | 90 | 0 | -20 | 0 | 20 | 50 | 0 | 0 | 0 | 0 | 0 | 20 | 0 | 0 | 0 | |

| ВњЕи | ЯцИж | ЯцИж | ЯцИж | ЛДИж | ЯцИж | ЯцИж | ЯцИж | ЪзЬи | ЪЏИж | ЪзЬи | БОЬи | БОЬи | БОЬи | ГЄЬи | ЯцИж | ГЄЬи | ЯцИж | |

ЁОжївЊЪаГЁЛиЙЫЁП

КМжнЪаГЁЃКБОжмЃЌБОжмКМжнЕиЧјНсЙЙИжЪаГЁећЬхБЃГжЦНЮШЁЃЪаГЁЗНУцЃКгЩгкИУжмЮЊ2010ФъЕззюКѓвЛжмЃЌДѓВПЗжУГвзЩЬЖМНЋЙЄзїЕФжиаФЗХдкСЫДпПюЪеЗбЩЯЃЌвђДЫЪаГЁЕФНЛвзЦјЗеЯрЖдНЯШѕЃЌЖјЧвЪаГЁШдШЛвдЯжПюЬсЛѕЮЊжїЃЌвђДЫЖдГЩНЛСПвВгавЛЖЈгАЯьЁЃСэвЛЗНУцЃЌгаВЛЩйУГвзЩЬЖдНкМйШеКѓЕФааЧщЯрЖдПДКУЃЌГіЛѕвтдИвВВЛДѓЃЌЖдгкШчНёНЯЕЭЕФПтДцЧщПіЖјбдЃЌТдгаЯЇЪлаФРэЁЃЯТгЮВЩЙКЗНУцЃКФПЧАжеЖЫВЩЙКвтдИНЯЮЊБЁШѕЃЌгЩгкФПЧАЪаГЁМлИёВЛЖЯЩЯеЧЃЌНЋЫћУЧЕФГЩБОЭЦИпЃЌЖјЖдЗНБэЪОЫћУЧЕФЯњЪлМлИёЬЇЩ§ЗљЖШВЂВЛДѓЃЌвђДЫРћШѓВЛЖЯБЛМЗбЙЃЌЪЙЕУЖдЗНдкВЩЙКЪБИќНїЩїаЁаФЃЌВЛЛсЧсвзБИЛѕЁЃИжГЇЗНУцЃКдкНёФъЕФзюКѓвЛЬьЃЌжїСїИжГЇЛДИжгыФЯИжЬсдчЙЋВМСЫЖд2011Фъ1дТЩЯбЎЕФЕїМлеўВпЁЃЦфжаФЯИжЖдЬМКЯНсЁЂЦедВГіГЇМлИёЩЯЕї50дЊ/ЖжЃЛЛДИжЖдЬМКЯНсГіГЇМлИёЩЯЕї80дЊ/ЖжЃЌГнТжИжЩЯЕї100дЊ/ЖжЃЌИѕютИжЩЯЕї150дЊ/ЖжЁЃдЄМЦКМИжЕїМлЗљЖШвВНЋЛсНгНќет2ИіИжГЇЁЃгЩДЫПЩМћЃЌНкМйШеКѓЪаГЁПЩФмНЋв§РДЖЬЦкЕФвЛВЈРеЧЃЌетвВПЩФмХфКЯСЫжаЙњДЋЭГЯАЙпадЯЃЭћгаПЊУХКьЕФКУЪЦЭЗЁЃ

НЫеЪаГЁЃКБОжмЃЌНЫеЕиЧјНсЙЙИжБЈМлЛљБОБЃГжЦНЮШдЫааЁЃБОжмЪЧБОдТзюКѓвЛжмЃЌвВЪЧБОФъЖШзюКѓвЛжмЃЌЪаГЁГЩНЛЦјЗеЯрБШЧАЦкИќЯдЧхЕЁЃОЯњЩЬЗНУцЃЌвђПтДцЦЋЩйЧвЖддЊЕЉКѓЃЈЯТдТГѕЃЉПДеЧЃЌДѓЖрВЛМБгкГіЛѕЃЈГЩНЛЪБЯжПюЯжЛѕвЊЧѓЬсИпЃЌВЛЪеГаЖвЛуЦБЃЉЃЌвдЛиЪеЛѕПюЮЊжїЁЃЖјЯТгЮгУЛЇЗНУцЃЌФъЕзУцСйзЪН№НєеХЕФбЙСІЃЌЭЌЪБЪаГЁНєЧЮзЪдДШБЛѕЁЂЖЯЕЕЃЌЙЪЗХТ§СЫВЩЙКНкзрЁЃИжГЇЗНУцЃЌФъЕзЭЌбљЯжПювЊЧѓНЯИпЃЌЬљЯЂТЪЕїжСИпЮЛЁЃжмЮхЯТЮчЃЌВПЗжЩЬМввбОЬсЧАанМйЃЌСєЪиЕФЩЬМвЛљБОвВУЛЖрЩйГЩНЛСПЃЌЖрЪ§дкзіаЉНкЧАзМБИЙЄзїЃЌСйНќЯТАрЃЌжїЕМИжГЇЛДИжЁЂФЯИжЬсЧАГіЬЈ1дТЩЯбЎЕїМлеўВпЃЌЦфжаЛДИжЖдЬМНсИжЁЂКЯНсИжГіГЇМлИёЩЯЕї80дЊ/ЖжЃЌГнТжИжЩЯЕї100дЊ/ЖжЃЌИѕютИжЩЯЕї150дЊ/ЖжЃЛФЯИжЖдЬМНсИжЁЂКЯНсИжЁЂЦедВГіГЇМлИёЩЯЕї50дЊ/ЖжЃЛКМИжЩаЮДЙЋВМЃЌдЄМЦЗљЖШдк50дЊ/ЖжзѓгвЁЃЕїећКѓЛДИжЁЂФЯИж45#ЬМНсИжГіГЇПЊЕЅМлЗжБ№ЮЊ5030дЊ/ЖжЁЂ5010дЊ/ЖжЁЃЫцзХзЪдДГЩБОЕФЩЯЩ§ЃЌдЄМЦдЊЕЉМйЦкЙ§КѓЃЌНЫеЕиЧјНсЙЙИжЪаГЁМлИёБиНЋЪЪЖШЬсИпЁЃБОДЮдЊЕЉМйЦкЮЊШ§ЬьЃЌдЊдТ1Ше-3ШеЃЌ1ШеЪаГЁЛљБОанЪаЃЌЕЋЪЧ2ШеЁЂ3ШеВПЗжОЯњЩЬНЋАВХХШЫдБжЕАрЃЌвдЬсЙЉМйШеЦкМфЕФВЩЙКашЧѓЁЃ

ЛЊББЪаГЁЃКБОжмЃЌЛЊББЧјгђНсЙЙИжЪаГЁМлИёгыЩЯжмЯрБШЛљБОГжЦНЃЌГЩНЛПДИжГЇзЪдДЃЌВПЗжИжГЇзЪдДгЩгкЪаГЁЙцИёНЯШБЃЌГіЛѕНЯПьзЪдДЗНУцЃЌКгББИжЬњГаЕТЗжЙЋЫОзЪдДНёШежЛгаφ30ЙцИёГЇФкЛЙгагрЛѕЃЌЦфгрЙцИёЛљБОвбОЕНЛѕВЙГфЪаГЁСЫЃЌЬЦвјИжГЇзЪдДвВвбОЕНЛѕВЙГфЪаГЁЃЌДѓВПЗжУГвзЩЬПМТЧЕНЪаГЁКѓЪаЕФЧщПіЃЌбЁдёШыПтЁЃРШЗЛаТИжзЪдДНёШежївЊвдφ105ЁЂφ110ЙцИёЮЊжїЁЃСэЭтЪзЬиИжГЇдЄМЦДКНкЧАЭЃВњЃЌ1дТЗндЄМЦЛсдўжЦВПЗжзЪдДЃЌЪ§СПднЪБЮДЖЈЃЌдЄМЦВЛЛсЬЋЖрЁЃФПЧАЪаГЁφ55ЙцИёШдШБЛѕБШНЯбЯжиЁЃЪаГЁаФЬЌЗНУцЃКФПЧАДѓВПЗжУГвзЩЬПДКУКѓЪаЃЌШЯЮЊУїФъЛљМлгІИУВЛЛсЬЋЕЭЁЃдЄМЦЮДРДМИЬьФкЛсвдЮШЖЈЮЊжїЁЃ

ЛЊжаЪаГЁЃКБОжмЃЌЛЊжаЧјгђНсЙЙИжЪаГЁНсЙЙИжМлИёДѓЬхЮШЁЃЮфККЪаГЁЃЌБОжмећЬхМлИёаЁЗљЩЯЕїдМ20дЊ/ЖжЁЃЪаГЁЩЯЃЌНсЙЙИжзЪдДвРШЛНЯЮЊШБЗІЃЌжївЊЬхЯждкжаЕШЙцИёЕФЬМНсдВИжЁЂКЯНсдВИжЁЃГЩНЛЗНУцЃЌБОжмвРШЛЦНЦНЁЃГЄЩГЪаГЁЃЌБОжмећЬхМлИёГжајЮШЖЈЁЃОнЪаГЁЗДгГЃЌБОжмГЩНЛЧщПіЖдБШЩЯжмЃЌгаЫљзЊКУЁЃПтДцЗНУцЃЌЕБЕиЪаГЁзЪдДНЯЮЊГфзуЁЃСэЯЄЃЌНёШеЯцИжИжГЇЗНУцПЊЛсЬжТлаТЕФЕїМлеўВпЃЌдЄМЦдЊЕЉЙ§КѓЗЂГіЮФМўЁЃДжТдЙРМЦЃЌДЫДЮЯцИжЕїМлгІИУЛсвдЮШЮЊжїЁЃНсКЯСНЕиЪаГЁЧщПіРДПДЃЌЯТжмЃЌЛЊжаЧјгђНсЙЙИжМлИёПЩФмЛсаЁЗљЩЯЕїЁЃ

ЮїФЯЪаГЁЃКБОжмЃЌЮїФЯЕиЧјНсЙЙИжЪаГЁМлИёећЬхЮШЖЈЃЌећЬхЯњЪлБШНЯвЛАуЁЃБОжмЪЧ2010ФъзюКѓвЛжмЃЌЖрЪ§вјааПЊЪМВЛНгЪмГаЖвЛуЦБЃЌЩЬМвЯњЪлЖрЪ§вдЯжПюЮЊжїЃЌГаЖвМлИё150дЊ/ЖжЩѕжСИќИпЁЃБОжмЮїФЯЕиЧјаТЕНзЪдДШдШЛНЯЩйЃЌПтДцНјвЛВНЯТНЕЁЃГЩЖМЪаГЁПтДцбЯжиЦЋЩйЃЌКмЖрЦЗжжЙцИёПЊЪМШБЛѕЁЃжиЧьЪаГЁПтДцЦЋЩйЃЌВПЗжЦЗжжЙцИёПЊЪМШБЛѕЁЃдЄМЦЯТдТЮїФЯЕиЧјзЪдДЛсЩдЮЂгаЫљЛКНтЃЌЕЋгЩгкДКдЫЦкМфЬњТЗНєеХЕШвђЫиЮїФЯЕиЧјзЪдДШдЛсБШНЯНєеХЁЃдЄМЦдЊЕЉКѓЮїФЯЕиЧјШдНЋаЁЗље№ЕДЩЯааЁЃ

ЩНЖЋЪаГЁЃКБОжмЃЌЩНЖЋНсЙЙИжЪаГЁЯњЪлМлИёБэЯжЮЊЦНЮШдЫааЃЌПтДцСПгаЫљЩЯЩ§ЃЌГЩНЛЧщПівЛАуЁЃ21ШеЛЊЖЋжїСїИжГЇКМИжЁЂЛДИжЁЂФЯИжЕФЕїМлеўВпЖМБЃГжСЫГіГЇМлИёЦНЮШЃЛББЗНИжГЇЩЯЕїЗљЖШдк50дЊ/ЖжЃЌЕїећКѓФЯББЪаГЁМлИёВюОрНјвЛВНЫѕаЁЁЃЩНЖЋЪаГЁдБОПДеЧЕФаФЬЌгЩгкФЯЗНЪаГЁМЏЬхГСФЌЖјЙщгкЦНОВЃЌВПЗжЪаГЁдкСкНќжмФЉЪБЛЙГіЯжСЫаЁЗљЕФЫЩЖЏЁЃЕЋгЩгкЮЋИжЁЂТГРіЕШИжГЇзЪдДЙЉгІСПНЯЩйЃЌЩЬМвПтДцСПВЂВЛДѓЃЌЖдКѓЪавВЪЧПДЮШЕФеМДѓЖрЪ§ЃЌЦеБщШЯЮЊЯТЕјЕФПЩФмадКмаЁЁЃБОжмЩНЖЋЕиЧјЕФЦјЮТгаЫљЛиХЏЃЌЫфШЛЯТгЮашЧѓвРШЛВЛМбЃЌЕЋНсЙЙИжЕФМлИёвђЮЊШБЛѕЕШвђЫивРШЛФмЙЛБЃГжЦНЮШЃЌГЩНЛСПвВБШЩЯжмгаЫљКУзЊЁЃФПЧАЪЁФкИїЪаГЁЩЯДѓЛЇЕФПтДцСПНЯЖрЃЌЙцИёБШНЯЦыШЋЃЛаЁЛЇПтДцСПНЯЕЭЃЌИїЙцИёШБЛѕНЯУїЯдЃЌДѓЖрЪЧвдДгЦфЫќЪаГЁЕїЛѕЮЊжїЁЃ

(Mysteel.comзЪбЖВПБрМЃЌЧыЮ№зЊдиЁЃзЪбЖМрЖНЕчЛАЃК021-26093308)