НсЙЙИжЪаГЁжмЦРЃЈ02.18-02.25ЃЉ

БОжмШЋЙњНсЙЙИжЪаГЁМлИёБэЯжЮЊХЬећЛиТфЃЌЪаГЁГЩНЛЧщПіЕЭУдЁЃжмГѕЃЌЛЊЖЋЕиЧјжївЊИжГЇКМИжЁЂЛДИжЁЂФЯИжЗзЗзЩЯЕїГіГЇМлИё50-100дЊ/ЖжЁЃгЩгкЩЯжмПЊЪМНсЙЙИжЪаГЁОЭДІгкХЬећЯТЕїЃЌжмФЉейПЊЕФгХИждЄОЏЛсвщЯЃЭћИжГЇФмЙЛЮЌЛЄКУЪаГЁМлИёЃЌвђДЫжмвЛетДЮЕїМлБЛЩЬМвШЯЮЊЪЧвЛИіДЬМЄЪаГЁЗДЕЏЕФЛњЛсЃЌЫцКѓУГвзЩЬаЁЗљРеЧСЫМлИёЃЌЕЋЪаГЁГЩНЛМЬајЕЭУдЃЌЩЬМвПтДцбЙСІНЅдіЃЌХзЛѕЬзЯжЕФЧщПідНРДдНЖрЃЌЪЙЕУЪаГЁМлИёдкЖЬднЗДЕЏКѓгжПЊЪМЫЩЖЏЁЃФПЧАФЯЗНЪаГЁгаСНДѓЮЪЬтНЯЮЊЭЛГіЃКЪзЯШЪЧЩЬМвзЪН№НєеХЃЌМЬајЖкЛѕЕФбЙСІНЯДѓЃЛЦфДЮдђЪЧЯТгЮЦѓвЕГіЯжеаЙЄФбЃЌПЊЙЄТЪВЛзуЃЌгАЯьСЫашЧѓЁЃББЗНЪаГЁвВЭЌбљДІгкЯТЕјжаЃЌЕЋИїИжГЇзЪдДЕФБэЯжгаЫљВЛЭЌЃКДѓИжГЇЕФГіГЇМлЖМБЃГжЮШЖЈЃЌЪаГЁМлИёвВНЯИпЃЛЖјаЁИжГЇдђЦеБщГіЬЈгХЛнеўВпЃЌЪаГЁМлИёвЛжБдквѕЕјЁЃЩЬМвЗДгГББЗНЪаГЁИќЖрЪЧЪмЕНСЫеўВпУцЕФгАЯьЃЌЦфжаЗПЕиВњаТеўбЯИёЯоЙКЕШеўВпЖдНЈВФМлИёЕФДђЛїЪЎЗжУїЯдЃЌЖјНЈВФМлИёЯТЕјдђЪЧаЁИжГЇзЊВњгХИжЕФживЊдвђЃЌНќЦкББЗНаЁЙцИё45#зЪдДМлИёзюЕЭЕФЩњВњЦѓвЕЃЌМИКѕЖМЪЧЭЌЪБЛЙдкВњТнЮЦИжЁЃФПЧАаэЖрЩЬМвЪжжаЛЙгаВЛЩйЧАЦкЕЭМлПтДцЃЌРћШѓПеМфНЯДѓЃЌМгПьГіЛѕЬзЯжвбОЪЧЪаГЁжїСїЁЃдЄМЦКѓЦкЪаГЁЛЙЛсМЬајДІгкХЬећЃЌБиаыЕШЕНЧАЦкПтДцУїЯдНЕЕЭЃЌВЂЧвИжГЇМлИёВЛФмЫЩЖЏЃЌЪаГЁМлИёВХФмЙЛж№ВНЙщгкЮШЖЈЁЃ

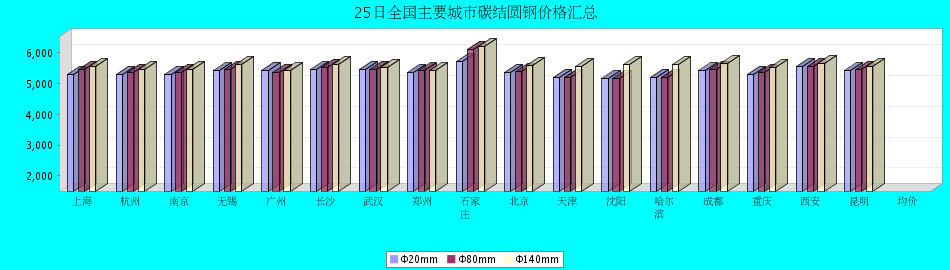

НижСжмФЉЃЌШЋЙњ17ИіжївЊЪаГЁ45#ЬМНсдВИжΦ20mmЁЂΦ80mmКЭΦ140mmЦНОљМлИёЗжБ№ЮЊ5365дЊ/ЖжЁЂ5421дЊ/ЖжКЭ5578дЊ/ЖжЃЌНЯЩЯжмЗљЖШЗжБ№ЮЊЕј46дЊ/ЖжЁЂЕј44дЊ/ЖжКЭЕј29дЊ/ЖжЃЛ40CrКЯНсдВИжΦ20mmЁЂΦ80mmКЭΦ140mmЦНОљМлИёЗжБ№ЮЊ5600дЊ/ЖжЁЂ5682дЊ/ЖжКЭ5731дЊ/ЖжЃЌНЯЩЯжмЯрБШМлИёЗљЖШЗжБ№ЮЊЕј35дЊ/ЖжЁЂЕј18дЊ/ЖжКЭЕј23дЊ/ЖжЁЃ

дВФСЯЗНУцЃКБОжмЙњВњЬњПѓЪЏЪаГЁБЈМлећЬхвдЮШЮЊжїЃЌНјПкПѓЪаГЁзпЪЦећЬхДѓЗљЯТЕјЃЌбЏХЬЧхЕЅЃЌГЩНЛЩйЁЃЙњФкНјПкКьЭСФјПѓЪаГЁЛљБОЮЌГжЮШЖЈЃЌГЩНЛЛюдОЁЃБОжмКЃдЫЪаГЁеЧЕјЛЅЯжЃЌКЃсЕаЭДЌЪаГЁМЬајдкЕЭЮЛХЧЛВЃЌНижЙЕНБОШеАЭЮїжСжаЙњдЫЗбЮЊ18.181УРН№/ЖжЃЌЛЗБШЩЯжмЯТЕј0.342УРН№/ЖжЃЛАФжожСжаЙњдЫЗб6.558УРН№/ЖжЃЌЛЗБШЩЯжмЯТЕј0.146УРН№/ЖжЁЃЩњЬњЪаГЁЩЯеЧЪЦЭЗЭЃжЙЃЌзпЪЦПЊЪМЧїЛКЃЌВПЗжЕиЧјМлИёГіЯжаЁЗљЫЩЖЏЃЌећЬхГЩНЛЧщПівЛАуЁЃжБНгЛЙдЬњЪаГЁЗЂеЙЮДМћУїРЪЃЌИїЕиЧјжїСїЪаГЁж№ВНПЊЪаЃЌЪаГЁГЩНЛЧщПіТдгадіМгЃЌЕЋЪЧВПЗжжївЊЕиЧјвдМАжївЊЩњВњГЇМвЩаЮДПЊЪМе§ГЃЩњВњЯњЪлЁЃЗЯИжЪаГЁЮШжаХЬећЃЌеЧЕјВЛвЛЁЃЙњФкЗНХїЪаГЁЦеБщШѕЪЦЕїећЃЌеЧЕјЗљЖШдк30-100дЊ/ЖжзѓгвЁЃЬиИжХїЪаГЁећЬхШѕЪЦХЬећЃЌдкЧїНќвЛИіаЧЦкЕФЮШЖЈКѓЃЌИіБ№ЕиЧјМлИёгаЫљЯТЛЌЁЃЙњФкУКЬПЪаГЁеЧЕјЛЅЯжЃЌСЖНЙУКЪаГЁГЪЮШжаЩЯеЧЧїЪЦЃЌЮобЬУКМлИёаЁЗљЩЯЕїЃЌХчДЕУКМлИёГЪЯжЮШжаЩЯеЧЕФЧїЪЦЃЌЖЏСІУКЪаГЁБэЯжВЛМбЃЌИлПкФкТНУКМлОљШѕЪЦЯТааЁЃНјПкУКЬПЪаГЁвдЮШжаЩЯааЮЊжїЃЌСЖНЙУКБЈХЬБШНЯЛюдОЕЋГЩНЛЧхЕЃЌЖЏСІУКМлИёШдОггкИпЮЛЃЌГЩНЛвЛАуЃЌХчДЕУКзЪдДНєЧЮЃЌГЩНЛЩаПЩЁЃНЙЬПЪаГЁећЬхЦНЮШЃЌМлИёВЈЖЏВЛУїЯдЃЌГіЛѕЧщПіВЛРжЙлЃЌЪаГЁЗХЛКЁЃЦеЭЈКЯН№ДѓЬхЮШЖЈЃЌЬижжКЯН№ВЈЖЏВЛвЛЁЃЦеЭЈКЯН№ЪаГЁЃЌЙшЬњЪаГЁНЯЮЊЦЃШэЃЌУЬЯЕКЯН№ГжЮШЃЌИжГЇВЩЙКМлИёТдгаЬЇИпЃЌНјПкУЬПѓМлИёШѕЪЦГжЮШЁЃИѕЯЕКЯН№ЪаГЁИпЮЛХЬећЃЛНјПкИѕПѓЪаГЁБЈМлЧїЮШЃЌГЩНЛЦНЕЁЃ

КъЙлЗНУцЃКЧсЙЄМвЕчЗНУцЃК2010ФъЃЌжаЙњЙњФкПеЕїЪаГЁНЛвзСПДяЕН3674ЭђЬзЃЌИїЩЯгЮЦѓвЕГЇЩЬЖМШЁЕУНЯКУЕФвЕМЈЁЃ2010ФъЕкШ§МОЖШШЋЧђЕчЪгГіЛѕСПдіГЄЛКТ§ЃЌНЯШЅФъЭЌЦкГЩГЄеЧЗљНіЮЊ9%ЃЛЖјЕкЫФМОЖШГіЛѕСПдіГЄбИЫйЃЌеЧЗљЩЯЩ§ЕН15%ЃЌДяЕНСЫ7760ЭђЬЈЁЃЩЬЮёВП24ШеЗЂВМЭГМЦЪ§ОнЯдЪОЃЌ2011Фъ1дТЗнжиЕуМрВтСїЭЈЦѓвЕФЭгУЯћЗбЦЗВЩЙКЖЉЕЅжИЪ§ЛЗБШЩЯеЧ4.1%ЃЌЕчЪгЁЂБљЯфЕШМвЕчВњЦЗВЩЙКЖЉЕЅжИЪ§ОљгаНЯДѓЗљЖШЩЯеЧЁЃЦфжаЃЌЕчЪгЛњЁЂБљЯфЖЉЕЅЩЯеЧЗљЖШНЯДѓЃЌЗжБ№ЮЊ8.2%КЭ6.0%;ЪжЛњЁЂПеЕїЁЂЯДвТЛњЁЂЕчФдЖЉЕЅвВЗжБ№ЩЯеЧ4.4%ЁЂ2.5%ЁЂ1.4%КЭ0.5%ЁЃЦћГЕЗНУцЃК1дТЃЌЦћГЕЩњВњ179.79ЭђСОЃЌЛЗБШЯТНЕ3.58%ЃЌЭЌБШдіГЄ11.33%ЃЛЯњЪл189.44ЭђСОЃЌЛЗБШдіГЄ13.67%ЃЌЭЌБШдіГЄ13.81%ЁЃдкЦћГЕжївЊЦЗжжжаЃЌГЫгУГЕЩњВњ139.81ЭђСОЃЌЛЗБШЯТНЕ3.26%ЃЌЭЌБШдіГЄ12.39%ЃЛЯњЪл152.90ЭђСОЃЌЛЗБШдіГЄ16.84%ЃЌЭЌБШдіГЄ16.17%ЁЃЩЬгУГЕЩњВњ39.98ЭђСОЃЌЛЗБШЯТНЕ4.68%ЃЌЭЌБШдіГЄ7.77%ЃЛЯњЪл36.54ЭђСОЃЌЛЗБШдіГЄ2.07%ЃЌЭЌБШдіГЄ4.89%ЁЃжаЙњГЩЙІбажЦаТаЭЦћГЕИжЁЃГЕДЌЫАЗЈЖўЩѓЫАЖюЦеНЕЁЃ1.0Щ§вдЩЯЕН1.6Щ§ЯТНЕЕН60дЊ-120дЊЃЌ1.6Щ§вдЩЯжС2.0Щ§ЕФећЬхЯТНЕСЫ300дЊЃЌ2.0Щ§вдЩЯЕН2.5Щ§ЕФЯТНЕСЫ300дЊЕН420дЊЃЌ2.5Щ§ЕН3.0Щ§ХХЦјСПЯТНЕСЫ60дЊЕН420дЊЃЌ3.0Щ§ЕН4.0Щ§ЕФЯТНЕСЫ60дЊЁЃЛњаЕзАБИЗНУцЃКжсГааавЕШЅФъдіГЄНќЫФГЩЁЃжсГааавЕ2010ФъжїгЊвЕЮёЪеШыНЋЛсЭЛЦЦЧЇвкдЊДѓЙиЃЌДяЕН1200вкдЊЁЃ2010ФъЃЌЛњаЕЙЄвЕРлМЦЭъГЩЙЄвЕзмВњжЕДя14.4ЭђвкдЊЃЌЭЌБШдіГЄ33.9%ЃЌЕЅдТВњСПвбСЌај11ИідТГЌЙ§1.1ЭђвкдЊЃЌЦфжа12дТЕЅдТВњжЕДя1.5ЭђвкдЊЃЌДДРњЪЗаТИпЁЃ2010ФъЃЌжаЙњЛњЕчВњЦЗНјГіПкДя15937.5вкУРдЊЃЌЭЌБШдіГЄ32.3%ЃЌБШДЫЧАРњЪЗзюИпЕФ2008ФъГЌГі2335вкУРдЊЁЃжаЙњЛњЕчВњЦЗвбСЌај16ФъБЃГжЕквЛДѓРрГіПкЩЬЦЗЕиЮЛЃЌеМЭтУГГіПкзмСП60%ЃЌФПЧАГіПкЖюдООгШЋЧђЕквЛЁЃЭЌЪБЃЌЛњЕчВњЦЗгжЪЧжаЙњзюДѓЕФНјПкЩЬЦЗжЎвЛЃЌНјПкЖюОгЪРНчЕкЖўЮЛЁЃ

ЁОБОжмШЋЙњжївЊГЧЪаНсЙЙдВИжМлИёБфЛЏЛузмЁП

| 45# ЬМНсИж | ЩЯКЃ | КМжн | ФЯОЉ | ЮоЮ§ | Йужн | ГЄЩГ | ЮфКК | жЃжн | ЪЏМвзЏ | ББОЉ | ЬьНђ | Щђбє | ЙўЖћБѕ | ГЩЖМ | жиЧь | ЮїАВ | РЅУї | |

| Φ20 | 18Ше | 5420 | 5420 | 5360 | 5450 | 5500 | 5470 | 5450 | 5400 | 5700 | 5360 | 5250 | 5200 | 5200 | 5450 | 5400 | 5550 | 5400 |

| 25Ше | 5300 | 5300 | 5280 | 5400 | 5430 | 5440 | 5450 | 5350 | 5700 | 5360 | 5200 | 5150 | 5200 | 5400 | 5300 | 5550 | 5400 | |

| еЧЕј | -120 | -120 | -80 | -50 | -70 | -30 | 0 | -50 | 0 | 0 | -50 | -50 | 0 | -50 | -100 | 0 | 0 | |

| ВњЕи | КМИж | КМИж | ФЯИж | ЛДИж | ЖѕИж | ЖѕИж | ЖѕИж | ГаЕТНЈСњ | ЪЏИж | ЪзЬи | СшИж | ЭЈИж | ЭЈИж | жиИж | жиИж | ЮїФў | ЖѕИж | |

| Φ80 | 18Ше | 5530 | 5480 | 5420 | 5500 | 5420 | 5550 | 5450 | 5450 | 6100 | 5380 | 5280 | 5200 | 5200 | 5500 | 5450 | 5550 | 5450 |

| 25Ше | 5450 | 5360 | 5350 | 5450 | 5350 | 5520 | 5450 | 5400 | 6100 | 5380 | 5200 | 5150 | 5200 | 5450 | 5350 | 5550 | 5450 | |

| еЧЕј | -80 | -120 | -70 | -50 | -70 | -30 | 0 | -50 | 0 | 0 | -80 | -50 | 0 | -50 | -100 | 0 | 0 | |

| ВњЕи | ЯцИж | КМИж | ФЯИж | ЛДИж | ЯцИж | ЯцИж | ЖѕИж | ГаЕТНЈСњ | ЪЏИж | ЪзЬи | аћЛЏ | ЭЈИж | ЭЈИж | ГЄЬи | ЯцИж | СшдД | ЯцИж | |

| Φ140 | 18Ше | 5630 | 5550 | 5530 | 5630 | 5470 | 5630 | 5520 | 5450 | 6200 | 5590 | 5540 | 5600 | 5600 | 5630 | 5550 | 5650 | 5550 |

| 25Ше | 5550 | 5450 | 5450 | 5600 | 5400 | 5600 | 5520 | 5400 | 6200 | 5590 | 5540 | 5600 | 5600 | 5630 | 5500 | 5650 | 5550 | |

| еЧЕј | -80 | -100 | -80 | -30 | -70 | -30 | 0 | -50 | 0 | 0 | 0 | 0 | 0 | 0 | -50 | 0 | 0 | |

| ВњЕи | ЯцИж | АќИж | аТаЫж§Йм | ЛДИж | ЯцИж | ЯцИж | ЯцИж | ТГРі | ЪЏИж | ЪзЬи | БОИж | БОЬи | БОЬи | ГЄЬи | ЯцИж | ЪзЬи | ЯцИж | |

| 40CrКЯНсИж | ЩЯКЃ | КМжн | ФЯОЉ | ЮоЮ§ | Йужн | ГЄЩГ | ЮфКК | жЃжн | ЪЏМвзЏ | ББОЉ | ЬьНђ | Щђбє | ЙўЖћБѕ | ГЩЖМ | жиЧь | ЮїАВ | РЅУї | |

| Φ20 | 18Ше | 5700 | 5630 | 5580 | 5720 | 5570 | 5650 | 5600 | 5400 | 5900 | 5680 | 5720 | 5500 | 5500 | 5650 | 5600 | 5750 | 5650 |

| 25Ше | 5600 | 5500 | 5500 | 5630 | 5500 | 5620 | 5600 | 5400 | 5900 | 5680 | 5720 | 5500 | 5500 | 5650 | 5500 | 5750 | 5650 | |

| еЧЕј | -100 | -130 | -80 | -90 | -70 | -30 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | -100 | 0 | 0 | |

| ВњЕи | ЛДИж | КМИж | ФЯИж | ЛДИж | ЯцИж | ЖѕИж | ЖѕИж | ЪзЬи | ЪЏИж | ЪзИж | ЪзИж | ЭЈИж | ЭЈИж | ЯцИж | ЮїИж | ЪзИж | ЯцИж | |

| Φ80 | 18Ше | 5700 | 5700 | 5610 | 5800 | 5570 | 5770 | 5600 | 5450 | 6200 | 5680 | 5720 | 5450 | 5800 | 5700 | 5600 | 5950 | 5600 |

| 25Ше | 5680 | 5580 | 5530 | 5710 | 5550 | 5740 | 5600 | 5450 | 6200 | 5680 | 5720 | 5450 | 5950 | 5700 | 5500 | 5950 | 5600 | |

| еЧЕј | -20 | -120 | -80 | -90 | -20 | -30 | 0 | 0 | 0 | 0 | 0 | 0 | 150 | 0 | -100 | 0 | 0 | |

| ВњЕи | ЯцИж | КМИж | ФЯИж | ЛДИж | ЯцИж | ЯцИж | ЯцИж | ЪзЬи | ЪЏИж | ЪзЬи | ЪзЬи | ЭЈИж | ЪЏИж | ЯцИж | ЯцИж | ЪзИж | ЯцИж | |

| Φ140 | 18Ше | 5780 | 5700 | 5670 | 5860 | 5590 | 5900 | 5710 | 5550 | 6300 | 5850 | 5700 | 5700 | 5750 | 5700 | 5700 | 5600 | 5750 |

| 25Ше | 5750 | 5700 | 5600 | 5770 | 5520 | 5870 | 5710 | 5550 | 6300 | 5850 | 5700 | 5700 | 5750 | 5700 | 5600 | 5600 | 5750 | |

| еЧЕј | -30 | 0 | -70 | -90 | -70 | -30 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | -100 | 0 | 0 | |

| ВњЕи | ЯцИж | ЯцИж | ЯцИж | ЛДИж | ЯцИж | ЯцИж | ЯцИж | ЪзЬи | ЪЏИж | ЪзЬи | БОЬи | БОЬи | БОЬи | ГЄЬи | ЯцИж | ГЄЬи | ЯцИж | |

ЁОжївЊЪаГЁЛиЙЫЁП

КМжнЪаГЁЃКБОжмЃЌКМжнЕиЧјНсЙЙИжЪаГЁМлИёГжајЛиТфЃЌЪаГЁГЪЯжНЯЮЊЕЭУдЕФзДЬЌЁЃвЛжмГѕЦкЃЌе§ЗъИжГЇЕїМлШеЃЌУГвзЩЬБэЪОЧАЦкЕФМлИёЫЩЖЏЃЌЕЋГЩНЛВЛМћШЮКЮКУзЊЃЌМлИёвѕЕјЃЌЪаГЁНЯЖрЩЬМвИпБЈЕЭзпЁЃНЯЦкХЮИжГЇФмаЁЗљРеЧМлИёЃЌЖдЪаГЁаЮГЩвЛЖЈЕФДЬМЄЁЃИжГЇЗНУцдк21ШеЕїМлШЗЪЕаЁЗљРеЧГіГЇМлИёЁЃДЮШеЃЌУГвзЩЬЫГЪЦРеЧБЈМлЃЌЯыИјЪаГЁДјРДвЛЕуЩњЛњЃЌЕЋЖдгкЕБЧАЕЭУдЕФЪаГЁЪЧЛиЬьЗІСІЁЃзЪН№бЙСІГЩЮЊИїЩЬМвзюДѓЕФгЧЛМЃЌЫцзХГЩНЛЕФВЛГЉЃЌПтДцж№НЅдіЖрЃЌХзЛѕЬзЯжЕФУГвзЩЬдНРДдНЖрЃЌЕЋЪаГЁТђеЧВЛТђЕјЃЌЯТгЮВЩЙКвВЭЌбљЪмзХзЪН№бЙСІЕФРЇШХЃЌСэвЛЗНУцЃЌФПЧАеаЙЄФбЕФЯжЯѓвВЗДгГСЫЪаГЁашЧѓЪмЕНвЛЖЈЕФвжжЦЃЌвђДЫГЩНЛЦЃШэЁЃЖЬЦкФкЪаГЁДІгкЛёРћЛиЭТЕФНзЖЮЁЃЖўМОЖШЕЫЎКгЙШПЈРМгЫЙЦЗЮЛ66%ЗлПѓавщПѓЕНАЖМлИёдЄМЦЩЯеЧ15.9%ЃЛСІЭиЖўМОЖШавщПѓЪЏРыАЖМлИёЛЗБШеЧЗљдМ34%ЁЃгЩДЫПЩМћГЩБОЕФжЇГХШдШЛНЯЮЊЧПОЂЁЃ

НЫеЪаГЁЃКБОжмЃЌНЫеЕиЧјНсЙЙИжМлИёГЪЯжШѕЪЦЯТЕїОжИёЃЌНЕЗљдк50дЊ/ЖжзѓгвЁЃЯТгЮЙлЭћЦјЗеХЈЃЌВЩЙКВЛЛ§МЋЃЌГЩНЛНЯЯдЧхЕЁЃБОжмДІдквЛИіУєИаЦк——ОЭЪЧдТЕзЃЌЪаГЁОЯњЩЬЦеБщУцСйвЛИізЪН№НєеХЮЪЬтЃЌгШЦфЪЧИжГЇЕФавщДѓЛЇЃЌЖМвЊжЇИЖЯТИідТЕФдЄИЖПюЃЌШчДЫЃЌГіЛѕЬзЯжаФЧаЃЌШЛЖјГіЛѕГжајВЛГЉЃЌМлИёЙЬШЛЛиТфЃЌДѓЛЇСьЕјЃЌЪаГЁИњЫцЁЃДгГЩБОЕФНЧЖШЗжЮіЃЌФПЧАЩЬМвЯњЪлЕФЖрЮЊ2дТЩЯбЎЩѕжС1дТЕзЕФРЯПтДцЃЌРћШѓЗсКёЃЌМДЪЙНЕМлШдгавЛЖЈРћШѓПеМфЃЌгЩгкЖдКѓЦкааЧщЕФВЛШЗЖЈадЃЌ“ШУРћЯњЪл”НЋ“ПтДц”БфЮЊ“ЯжН№”ЪЧЖрЪ§ЩЬМвФПЧАЕФВйзїЫМТЗЁЃЫцзХЪаГЁааЧщЕФзпШѕЃЌЩНЖЋвЛаЉаЁИжГЇГіГЇМлИёОљгаВЛЭЌГЬЖШЕФУїЕјЛђАЕНЕЃЌЩНЖЋЕЭМлзЪдДЕФСїШыЃЌЖдЪЁФкЪаГЁМлИёЖрЩйгааЉГхЛїЁЃЯТжмжїЕМИжГЇНЋГіЬЈаТвЛТжЕїМлеўВпЃЌЪаГЁЩЬМвдЄМЦИжГЇЖрЪ§ЦНХЬБЃЮШЃЌВЛЬЋЛсНЕМлЁЃБЪепШЯЮЊЃЌШчЙћзЪдДГЩБОвРОЩБЃГжИпЦѓЃЌЫцзХЪаГЁЩЯРЯПтДцЕФж№НЅЯћЛЏЃЌКѓЦкМлИёМЬајзпЕЭЕФПеМфвВНЋгаЯоЁЃ

ЛЊББЪаГЁЃКБОжмЃЌЛЊББЧјгђНсЙЙИжЪаГЁМлИёгаУїЯдЯТЕїЃЌЗљЖШдк100дЊ/ЖжзѓгвЁЃГЩНЛЗНУцБШНЯЧхЕЁЃБОжмУГвзЩЬбЙСІНЯДѓЃЌдТЕзИжГЇДпПюЃЌЖјТђМвТђЛѕвтдИвВЧПСвЁЃВЛЩйУГвзЩЬБэЪОКѓЦкбЙСІШдШЛДцдкЃЌгаВПЗжУГвзЩЬПтДцбЙСІдіДѓЃЌВПЗжзЪдДЩадкЭОжаЁЃИжГЇЗНУцЃКЩНЖЋгЩгкаЁИжГЇзЪдДБШНЯМЏжаЃЌПтДцбЙСІМгДѓЃЌБОЕиЧјМлИёЯТНЕЃЌвВЕМжТзЪдДСїШыЛЊББЕиЧјЃЌдьГЩЖдЛЊБББОЕизЪдДжЭЯњЃЌжТЪЙΦ20-60НзЖЮЕФаЁЙцИёзЪдДЦЋЖрЁЃдЄМЦЮДРДМИЬьФкЪаГЁМлИёЛсвдХЬећЯђЯТЮЊжїЁЃ

ЮїФЯЪаГЁЃКБОжмЃЌЮїФЯЕиЧјНсЙЙИжВПЗжГЧЪаМлИёе№ЕДаЁЗљЯТЛЌЃЌГЩНЛВЛЛюдОЃЌЪаГЁЙлЭћЦјЗеХЈКёЁЃБОжмМЬајЩЯжмЕЭУдааЧщЃЌЪаГЁГЩНЛВюЃЌГ§жеЖЫгУИжЦѓвЕВЩЙКЭтУГвзЩЬжЎМфЕФЯњЪлЗЧГЃЦНЕЁЃБОжмжиИжДгжмЖўПЊЪМЩњВњΦ16-40аЁАєВФЃЌНижЙНёЬьвбЩњВњΦ40ЁЂΦ38СНИіЙцИёЁЃгЩгкжиИжГіГЇМлИё45#AΦ16-45дк5300дЊ/ЖжЃЌ40CrAΦ16-45дк5450дЊ/ЖжЃЌЫљвджиЧьЪаГЁЯњЪлМлИёвВжїЖЏБЛРЕЭЃЌжїСї45#дк5300-5350дЊ/ЖжЁЃдьГЩЪаГЁШчДЫЕЭУдЕФааЧщжївЊгавдЯТМИЕуЃКвЛЪЧБОЕиЩЬМвСљИідТГаЖвЛуЦБМЏжадк2ЁЂ3дТИЖПюЃЌдТЕзЩЬМвИјИжГЇДђПюЕШШУЩЬМвзЪН№СДЗЧГЃНєеХЃЌПтДцБфЯжаФЬЌМБЧаЃЛЖўЪЧНёФъаТФъИеЙ§БОЕижеЖЫгУЛЇеаЙЄРЇФбЃЌМгЙЄЦѓвЕПЊЙЄТЪВЛзуЃЛШ§ЪЧФПЧАЩЬМвПтДцЛЙгаВПЗжРћШѓЃЌЩЬМвТфДќЮЊАВаФРяМБЧаЃЌдьГЩЪаГЁМлИёЯТЛЌЛЙгаВПЗжПеМфЁЃ

ЩНЖЋЪаГЁЃКБОжмЃЌЩНЖЋНсЙЙИжЪаГЁЯњЪлМлИёБэЯжЮЊХЬећЛиТфЃЌЦфжаДѓИжГЇзЪдДЛиТфЗљЖШНЯаЁЃЛаЁГЇзЪдДдђЪмЕНИжГЇЕїМлКЭгХЛнеўВпЕФЫЋжигАЯьЃЌЯТЕјЗљЖШНЯЮЊУїЯдЁЃБОжмГѕЃЌЪмЕНЛЊЖЋЕиЧјжїСїИжГЇКМИжЁЂЛДИжЁЂФЯИжМЏЬхЩЯЕїГіГЇМлЕФгАЯьЃЌББЗННсЙЙИжЪаГЁГіЯжСЫЦѓЮШМЃЯѓЃЌЖјФЯЗНВПЗжЪаГЁЩѕжСЛЙгааЁЗљЗДЕЏЁЃЕЋКУОАВЛГЄЃЌНЈВФЪаГЁМлИёЕФВЛЖЯЯТЛЌЃЌЪЙЕУНсЙЙИжМлИёШБЩйжЇГХЃЌДгжмжаПЊЪМЃЌЪаГЁМлИёдйДЮГіЯжЛиЕїЁЃЩНЖЋНсЙЙИжЪаГЁЯрЖдгкФЯЗНЪаГЁЃЌМлИёЫЩЖЏНЯЮЊУїЯдЁЃЪЁФкИжГЇНќЦкГ§РГИждк24ШеИњЫцКМИжЕШИжГЇЭГвЛЩЯЕї50дЊ/ЖжжЎЭтЃЌЦфгрИжГЇЖМЪЧвдЯТЕїГіГЇМлЛђепГіЬЈгХЛнеўВпЮЊжїЁЃгЩгкРГИжЧАЦкГіГЇМлЦЋЕЭЃЌМДЪЙИжГЇеЧМлКѓЪаГЁМлШдБЃГжИпгкИжГЇГіГЇМлЕФОжУцЃЛЖјЦфЫћаЁГЇзЪдДгЩгкЪмЕНИїРргХЛнеўВпгАЯьЃЌГіЯжСЫЪаГЁЯњЪлМлИёЕЙЙвИжГЇГіГЇМлЕФЧщПіЁЃФПЧАЩНЖЋВПЗжаЁГЇ45#зЪдДЕФИжГЇЬсЛѕМлвбОЕјЦЦ5000дЊ/ЖжЕФаФРэМлЮЛЃЌЖјетбљЕФЕЭМлЮЛШДВЂУЛгаЬсЦ№ОЯњЩЬНјЛѕЕФШШЧщЃЌЗДЖјНјвЛВНМгжиСЫЪаГЁЕФЙлЭћЧщаїЁЃгЩгкДѓВПЗжЩЬМвЪжжаЧАЦкПтДцНЯЖрЃЌРћШѓПеМфНЯДѓЃЌФПЧАМгПьГіЛѕвбОЪЧЪаГЁжїСїЁЃЩЬМвдЄМЦКѓЦкЪаГЁЛЙЛсМЬајДІгкХЬећЃЌБиаыЕШЕНЧАЦкПтДцУїЯдНЕЕЭЃЌВЂЧвИжГЇМлИёВЛдйЫЩЖЏжЎКѓЃЌЪаГЁМлИёВХФмЙЛж№ВНЙщгкЮШЖЈЁЃ

(Mysteel.comзЪбЖВПБрМЃЌЧыЮ№зЊдиЁЃзЪбЖМрЖНЕчЛАЃК021-26093308)