РЫПЪаГЁжмЦРЃЈ1.14-1.21ЃЉ

БОжмЃЈ1.14-1.21ЃЉЙњФкРЫПВФМлИёЛљБОБЃГжЦНЮШЬЌЪЦЃЌГ§ЛЊББВПЗжЕиЧјЭтЃЌгЩгкДКНкНкШеаЇгІЃЌЪаГЁвбОЛљБОЮоГЩНЛЁЃИїЕиОпЬхБэЯжЃКЛЊББЬьНђЕиЧјБОжмЪаГЁжїСїМлИё4020-4070дЊ/ЖжЃЛЛЊЖЋЩЯКЃЕиЧјБОжмжїСїМлИё4170-4200дЊ/ЖжЃЛЛЊФЯЙужнЕиЧјБОжмжїСїМлИёНЯЩЯжмднЮоБфЛЏЁЃ

ЁОКъЙлЗНУцЁП

ЙњМвЭГМЦОж17ШеНЋЙЋВМ2011ФъжївЊКъЙлОМУЪ§ОнЁЃЗжЮіШЫЪПШЯЮЊЃЌ2011ФъGDPдіЫйПЩФмЛиТфжС9.2%зѓгвЁЃЦфжаЃЌЫФМОЖШGDPдіЫйПЩФмДДНќСНФъаТЕЭЃЌ2012ФъвЛМОЖШПЩФмНјвЛВНЯТЛЌЃЌДгЖјДйЪЙКъЙлЕїПиеўВпИќМгУїЯдЕиЫЩЖЏЁЃЙњМвЭГМЦОж17ШеНЋЙЋВМGDPЁЂЙЄвЕЩњВњдіМгжЕЁЂЙЬЖЈзЪВњЭЖзЪЁЂЯћЗбЦЗСуЪлзмЖюЁЂЗПЕиВњвЕЯњЪлКЭЭЖзЪЕШЪ§ОнЁЃЖрУћзЈМвЗжЮіШЯЮЊЃЌ2011ФъЫФМОЖШGDPдіГЄЫйЖШНЋЛиТфжС9%вдЯТЃЌСЌај3ИіМОЖШЛиТфЁЃ

ЙњМЪжївЊЦРМЖЛњЙЙБъзМЦеЖћЙЋЫО13ШеаћВМЯТЕїЗЈЙњКЭАТЕиРћ3AжїШЈаХгУЦРМЖвЛИіМЖБ№жСAAЃЋЃЌВЂЭЌЪБНЋвтДѓРћЁЂЮїАрбРКЭЦЯЬббРЕФЦРМЖЯТЕїСЫСНИіМЖБ№ЁЃБъЦеГЦХЗдЊЧјФПЧАЫљГіЬЈЕФеўВпШдВЛзувдЖєжЦжїШЈеЎЮёЮЃЛњЕФНјвЛВНТћбгЁЃЪмДЫгАЯьЃЌХЗУРЙЩЪаЁЂХЗдЊМАЙњМЪН№МлЁЂгЭМлОљГіЯжЯТЕјЁЃ

12дТЗнЃЌгЩгкЙњФкДІгкИжВФЯћЗбЕМОЃЌЪаГЁашЧѓВЛЭњЃЌвджТИжЬњЩњВњЫфБЃГжНЯЕЭЫЎЦНЃЌЕЋИжВФзмСПЙЉДѓгкЧѓОжУцВЂЮДЕУЕНИљБОИФЙлЃЌБОдТИжВФМлИёМЬајГЪаЁЗљЯТНЕзпЪЦЁЃжаЙњИжЬњЙЄвЕаЛс16ШеЗЂВМдТЖШЗжЮіБЈИцГЦЃЌКѓЦкЪаГЁЪмЬьЦјКЭНкШевђЫигАЯьЃЌЙЉДѓгкЧѓзДПівРОЩФбвдИФЙлЁЃ

ЁОдСЯЗНУцЁП

ИжХїЗНУцЃЌНижС21ШеЯТЮчЃЌЬЦЩНИжХїЮШЃЌВ§РшЦеЗНХїЯжН№КЌЫАЫЭЕН3740ЃЛНјПкПѓЗНУцЃЌНјПкПѓЯжЛѕЦНЮШЃЌЪаГЁЧхЕЃЌХМгаГЩНЛЁЃ63.5%гЁЗлжїСї1050-1070дЊ/ЖжЃЌPBЗл980-1000дЊЖжЁЃ

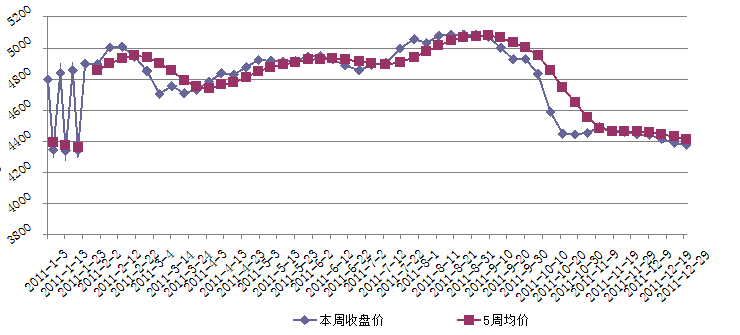

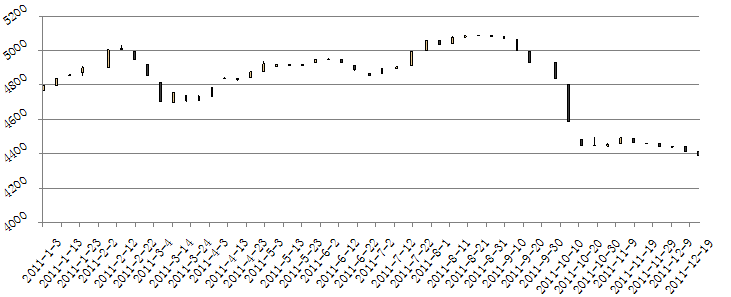

ЁОБОжмИжГЇЕїМлЛузмЁП

ЁО1дТ1жС12дТ7ШеШЋЙњРЫПВФОљМлзпЪЦЭМЁП

ДгвдЩЯжмЪеХЬМлгы5жмОљМлЖдБШЭММАKЯпЭМзпЪЦПЩвдПДГіЃЌНќМИжмвдРДжмЪеХЬМлгы5жмОљМлЗДИДВјвЇЃЌЯдЕУБШНЯОРНсЃЌKЯпЭМСЌајБЈЪеаЁвѕЯпЃЌзпЪЦећЬхЦЋШѕЁЃЫцзХДКНкааЧщЕФЕНРДЃЌДЫжжИёОжЛђНЋГжајЁЃ

ЁОКѓЪаЁП

БОжмЮЊХЉРњаТФъЧАЕФзюКѓвЛжмЃЌгЩгкЖрЪ§ЩЬМввбОРыЪаЃЌЪаГЁЯдЕУвьГЃРфЧхЃЌЛљЮоааЧщПЩбдЁЃДКНкЧАКѓАыИідТзѓгвЕФЪБМфФкЃЌПтДцНЋгаНјвЛВНЕФЩЯеЧЃЌЕЋОЛдіСПВЛЛсЬЋДѓЁЃНкКѓвЛжмдЄМЦЪаГЁвдЙлЭћЮЊжїЁЃзюКѓЃЌжЕДЫаТДКМбНкРДСйжЎМЪЃЌБЪепдЄзЃДѓМваТФъПьРжЃЌЭђЪТМЊЯщЃЁ

ЃЈMysteel.comзЪбЖВПБрМЃЌЧыЮ№зЊдиЃЉ