РЫПЪаГЁжмЦРЃЈ2.11-2.17ЃЉ

БОжмЃЈ2.11-2.17ЃЉЙњФкРЫПВФМлИёДѓЗљЯТЕјЃЌЪаГЁГЩНЛЦјЗеЧхЕЁЃИїЕиОпЬхБэЯжЃКЛЊББЬьНђЕиЧјБОжмРлМЦЯТЕї70дЊ/ЖжЃЌЯжЪаГЁжїСїБЈМл3940-3980дЊ/ЖжЃЛЛЊЖЋЩЯКЃЕиЧјБОжмРлМЦЯТЕї100-150дЊ/ЖжЃЌЯжЪаГЁQ195жїСїБЈМл3960-4050дЊ/ЖжЃЌQ235жїСїБЈМл3850-3950дЊ/ЖжЃЛЛЊФЯЙужнЕиЧјБОжмРлМЦЯТЕї100-120дЊ/ЖжЃЌББЗНИжГЇВФСЯРлМЦЯТЕї40дЊ/ЖжЃЌЯжЪаГЁФЯЗНИжГЇВФСЯБЈМл4460-4520дЊ/ЖжЃЌББЗНИжГЇВФСЯБЈМл4360-4400дЊ/ЖжЁЃ

ЁОКъЙлЗНУцЁП

1дТФЉЃЌЙувхЛѕБв(M2)грЖю85.58ЭђвкдЊЃЌЭЌБШдіГЄ12.4%ЃЌБШЩЯФъФЉЕЭ1.2ИіАйЗжЕуЃЛЯСвхЛѕБв(M1)грЖю26.99ЭђвкдЊЃЌЭЌБШдіГЄ3.1%ЃЌБШЩЯФъФЉЕЭ4.8ИіАйЗжЕуЃЛСїЭЈжаЛѕБв(M0)грЖю5.98ЭђвкдЊЃЌЭЌБШдіГЄ3.0%ЁЃЕБдТОЛЭЖЗХЯжН№9071вкдЊЁЃ

ЪмЖЉЛѕВЛзуЕФгАЯьЃЌЕБЧАЮвЙњЛњаЕЙЄвЕВњФмЙ§ЪЃОжУцЭЙЯдЁЃМЧепДг13ШеейПЊЕФЛњаЕЙЄвЕ2011ФъОМУдЫаааТЮХЗЂВМЛсЩЯЛёЯЄЃЌЪмгУЛЇаавЕЭЖзЪМѕЫйЁЂГіПкЪаГЁЖЏЕДМгОчЕФгАЯьЃЌ2011ФъвдРДЃЌЛњаЕВњЦЗЕФЪаГЁашЧѓГЪЯжЦЃШэЬЌЪЦЃЌВњГЩЦЗПтДцЭЌБШдіЫйЛљБОДІгк20%зѓгвЕФИпЮЛЃЌдЖдЖИпгкЧАСНФъ10%зѓгвЕФЫЎЦНЁЃЭЌЪБЃЌЦѓвЕЖЉЕЅдіЫйУїЯдЯТНЕЃЌЛњаЕЙЄвЕжиЕуЕїВщЦѓвЕЭГМЦЯдЪОЃЌРлМЦЖЉЛѕЭЌБШдіЗљФъЕзвбНЕжС6%зѓгвЃЌУїЯдЕЭгкЩЯФъЭЌЦк30%вдЩЯЕФЫЎЦНЁЃЖЉЛѕВЛзуЃЌНјвЛВНМгОчСЫВњФмЙ§ЪЃЕФУЌЖмЁЃ

зђШеЃЌОнНгНќМрЙмВуЕФжЊЧщШЫЪПЭИТЖЃЌ2дТ7ШеЃЌвјМрЛсейПЊдкШЋЙњвјаавЕЯЕЭГећжЮВЛЙцЗЖОгЊЮЪЬтЛсвщЩЯЃЌвјМрЛсЕуГіЕБЧАвјаавЕдкДћПюКЭЗўЮёЪеЗбСНДѓСьгђГіЯжЕФАЫДѓВЛЙцЗЖааЮЊЁЃ“гывјаавЕГЩЙІЕФИФИяаЮГЩУїЯдЗДВюЕФЪЧЃЌИїжжВЛЙцЗЖОгЊЮЪЬтШевцЭЛГіЃЌгШЦфЪЧШЅФъвдРДЃЌвЛаЉвјааНшПЭЛЇЧѓДћжЎЛњЃЌИНМгВЛКЯРэДћПюЬѕМўЁЂдіМгВЛКЯРэЗўЮёЪеЗбЕШЮЪЬтЁЃ”ИУШЫЪПГЦЃЌвјМрЛсвЊЧѓвјааНјаабИЫйздВщЃЌВЂЖдаХДћвЕЮёЬсГіСЫ“ЦпИіВЛзМ”ЁЃ

ЬњЕРВПЖдгкЕиЗНЬњТЗ“ПиЙЩШЈ”ЕФЗХЫЩЃЌМЄЗЂЦ№КгФЯЁЂИЃНЈЁЂФкУЩЕШЕиЗНИїЪЁаоНЈЬњТЗЕФШШЧщЃЌДгЙЋПЊзЪСЯПЩвдПДЕНЃЌЙуЮїЁЂКгББЁЂЩТЮїЕШЪЁЖМЬсГіСЫНЈЩшЕиЗНЬњТЗЕФЗНАИЃЌЕиЗНаоНЈЬњТЗЕФШШЧщПеЧАИпеЧЁЃжЄШЏЙЋЫОбаОПШЫдБШЯЮЊЃЌЕиЗНЬњТЗНЈЩшШШГБЮДРДНЋЪзЯШРћКУЬњТЗЙЄГЬНЈжўРрЩЯЪаЙЋЫОЃЌВЂРЖЏвЛЖЈЙцФЃЕФЪЉЙЄЛњаЕашЧѓЃЌдкЬњТЗНЈЩшКѓЦкЃЌЬњТЗГЕСОЙЉгІЦѓвЕврНЋЪмвцЃЌШчжаЙњФЯГЕЁЂББГЕЁЂНњвкЪЕвЕЕШЁЃ

ЁОдСЯЗНУцЁП

ИжХїЗНУцЃЌНижС17ШеЃЌЬЦЩНИжХїГіГЇБЈМлЮШЃЌВ§РшЦеЗНХїЯжН№КЌЫАЫЭЕН3650дЊ/ЖжЃЛНјПкПѓЗНУцЃЌНјПкПѓЯжЛѕзпЕЭЃЌИжМлСЌЕјИжЦѓЗИФбЁЃ63.5%гЁЗлжїСї1050-1060дЊ/ЖжЃЌPBЗл970-990дЊЖжЁЃ

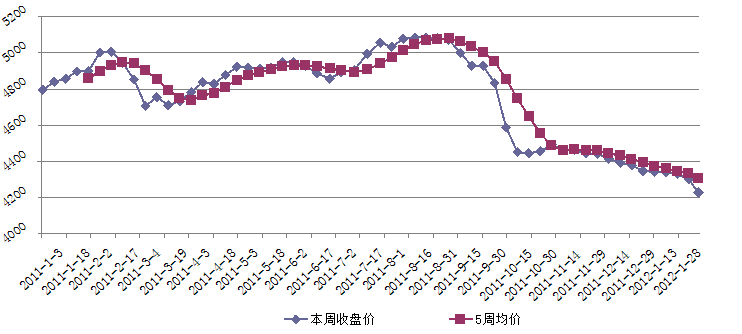

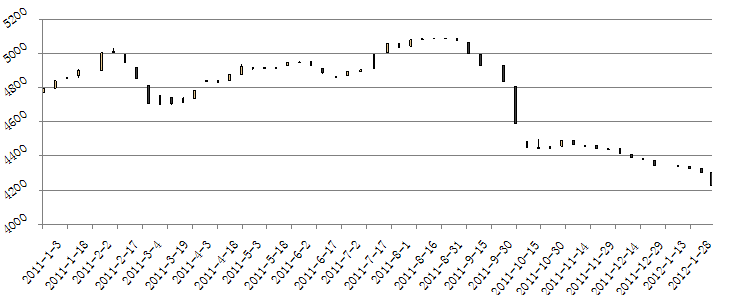

ЁОБОжмИжГЇЕїМлЛузмЁП

ЁО1дТ1жС2012Фъ2дТ17ШеШЋЙњРЫПВФОљМлзпЪЦЭМЁП

ДгвдЩЯжмЪеХЬМлгы5жмОљМлЖдБШЭММАKЯпЭМзпЪЦПЩвдПДГіЃЌМЬИжЪаГжајвѕЕјжЎКѓЃЌБОжмИжМлзпЯђТдЯдЯЌРћЃЌжмЪеХЬМлЕєЭЗЯђЯТЕФвтЭМЗЧГЃУїЯдЃЌОљМлЕФзпЪЦЦФЪмПМбщЃЌСэЃЌKЯпЭМвВвдГЄИљвѕЯпБЈЪеЃЌМДНЋДЅМА4200дЊЖжвЛЯпЃЌШчДЫЕјЗљвбОШУПеЭЗГфЗжЪЭЗХЃЌКѓЦкИжМлЕїећПеМфВЛДѓЁЃ

ЁОКѓЪаЁП

БОжмИжЪаПеЭЗЫМЮЌЛюдОЃЌМлИёГіЯжДѓЗљЯТДьЃЌИїЕиРлМЦЕјЗљ100-150дЊ/ЖжВЛЕШЁЃГ§жеЖЫЦѓвЕВЩЙКЛжИДЛКТ§ЭтЃЌХгДѓЕФИжГЇгыЪаГЁПтДцСПГЩЮЊЪаГЁЕјМлЕФживЊЭЦЪжЃЌДгИїЕиСЫНтЕНЃЌББЗНИжГЇзЪдДНЋТНајФЯЯТЁЃДгжмФЉЩЯКЃЪаГЁНЛвзЧщПіРДПДЃЌЕЭМлЮЛзЪдДГЩНЛТдгаЗХДѓЃЌгЩгкФПЧАИжМлвбГіЯжСНАйжСШ§АйдЊЕФЕЙЙвЃЌЩЬМвЮЌЮШЧщаїНЅХЈЃЌдЄМЦЯТжмааЧщНЋЛиЙщеЗље№ЕДзпЪЦЁЃЃЈMysteel.comзЪбЖВПБрМЃЌЧыЮ№зЊдиЃЉ