РЫПЪаГЁжмЦРЃЈ4.29-5.4ЃЉ

БОжмЃЈ4.29-5.1ЃЉЙњФкРЫПВФМлИёећЬхБфЛЏВЛДѓЃЌЕїЗљЖМдк30дЊ/ЖжвдФкЃЌЪаГЁГЩНЛЗЧГЃЧхЕЁЃИїЕиОпЬхБэЯжЃКЛЊББЬьНђЕиЧјБОжмРлМЦЩЯЕї10дЊ/ЖжЃЌЯжЪаГЁжїСїБЈМл4120-4130дЊ/ЖжЃЛЛЊЖЋЩЯКЃЕиЧјБОжмРлМЦЯТЕї20-30дЊ/ЖжЃЌЯжЪаГЁQ195жїСїБЈМл4210-4300дЊ/ЖжЃЌQ235жїСїБЈМл4190-4200дЊ/ЖжЃЛЛЊФЯЙужнЕиЧјБОжмЛљБОКсХЬећРэЃЌЯжЪаГЁФЯЗНИжГЇВФСЯБЈМл4480-4500дЊ/ЖжЃЌББЗНИжГЇВФСЯБЈМл4310-4350дЊ/ЖжЁЃ

ЁОКъЙлЗНУцЁП

дкПїЫ№ЧщПіЯТДжИжВњСПЪ§ОнвРОЩГіЯждіМгЃЌЙњФкИжЦѓ“дНПїдНВњ”ЕФааЮЊе§БЅЪмкИВЁЁЃжаЙњИжЬњЙЄвЕаЛсЃЈЯТГЦЃКжаИжаЃЉИБЛсГЄЭѕЯўЦыЖдДЫЕФНтЪЭЪЧЃЌ“ЪЕМЪЩЯЃЌЮвУЧЕФИжВњСПВЛЪЧдіМгЃЌЖјЪЧМѕЩйЕФ”ЁЃШеЧАЃЌдкгЩжаЙњЮхПѓЛЏЙЄНјГіПкЩЬЛсгы“ЮвЕФИжЬњЭј”гкЧрЕКОйАьЕФ“2012ФъЬњПѓЪЏЙњМЪЪаГЁбаЬжЛс”ЩЯЃЌЭѕЯўЦыЖдДжИжВњСПзіГіНтЪЭГЦЃЌШЅФъДжИжВњСПЪ§ОнДцдк“ЫѕЫЎ”ЧщПіЃЌЖјНёФъЭГМЦОжЭГМЦЕФЭГМЦПкОЖИФБфЃЌ“Ъ§ОнИќЮЊецЪЕ”ЃЌСНЯрБШНЯЯТЃЌНёФъвдРДДжИжВњСПЪ§ОнЫфШЛГіЯжНЯДѓдіЗљЃЌЕЋЪЕМЪИжВњСПБШШЅФъ“ЪЧМѕЩйЕФ”ЁЃ

ЛуЗсвјаа2ШеЗЂВМЕФБЈИцЯдЪОЃЌ4дТЛуЗсжаЙњжЦдьвЕPMIЮЊ49.3ЃЌЫфИпгкЩЯдТЕФ48.3ЃЌЕЋШдЯдЪОжаЙњжЦдьвЕдЫааСЌајЕкСљИідТЗХЛКЃЌВЛЙ§ЗХЛКЗљЖШЩаЫуЧсЮЂЁЃ2012Фъ4дТЃЌжаЙњжЦдьвЕВЩЙКОРэжИЪ§ЃЈPMIЃЉЮЊ53.3%ЃЌБШЩЯдТТдЩ§0.2ИіАйЗжЕуЃЌМЬајЮЛгкСйНчЕувдЩЯЃЌЕЋЕЭгкРњЪЗЭЌЦкОљжЕ2.7ИіАйЗжЕуЁЃЗжЦѓвЕЙцФЃПДЃЌДѓжааЭЦѓвЕPMIЮЊ53.7%ЃЌЛЗБШЩЯЩ§0.3ИіАйЗжЕуЃЌЪЧРЖЏPMIЩЯЩ§ЕФжївЊвђЫиЃЛаЁаЭЦѓвЕPMIЮЊ49.1%ЃЌБШЩЯдТЛиТф1.8ИіАйЗжЕуЃЌдкСЌај3ИідТИпгкСйНчЕужЎКѓЃЌБОдТЕјжС50%ЯТЗНЁЃДгжааЁЦѓвЕДњБэЕФЛуЗсжИЪ§гыЙйЗНPMIжИЪ§ГіЯжЗжЦчРДПДЃЌФПЧАжааЁЦѓвЕЩњВњОГПіЩаЮДИФЩЦЁЃ

НижС4дТ25ШеЃЌЙЄЁЂХЉЁЂжаЁЂНЈЫФДѓЙњгавјаа4дТаТдіаХДћНі1017вкдЊЃЌаХДћЭЖЗХЫйЖШНЯ3дТУїЯдЗХЛКЃЌвјааДцПювВМЏЬхЭтСїЁЃ4дТЧАСНжмЃЌЫФДѓааШЫУёБвДцПюСїЪЇГЌЙ§1ЭђвкдЊЁЃ

ЁОдСЯЗНУцЁП

ИжХїЗНУцЃЌНижС4ШеЯТЮчЃЌЬЦЩНИжХїГіГЇМлИёБЈЮШЃЌВ§РшЦеЗНХїЯжН№КЌЫАЫЭЕН3730дЊ/ЖжЃЛНјПкПѓЗНУцЃЌНјПкПѓЯжЛѕШѕЮШЃЌВПЗжЩЬМвНјвЛВННЕМлвтдИНЯаЁЃЌPBЗл1000-1015дЊ/ЖжЃЌбюЕЯЗл920-935дЊ/ЖжЃЌ63%АЭДж980-995дЊ/ЖжЁЃ

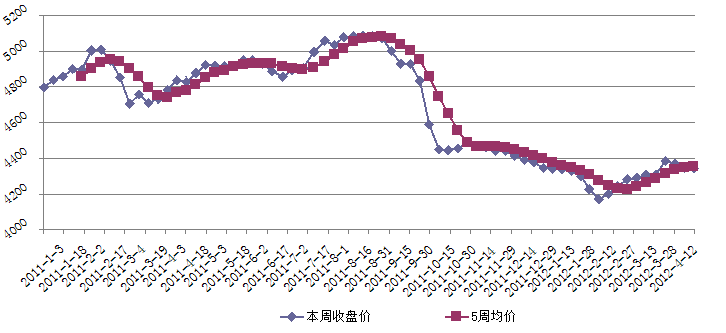

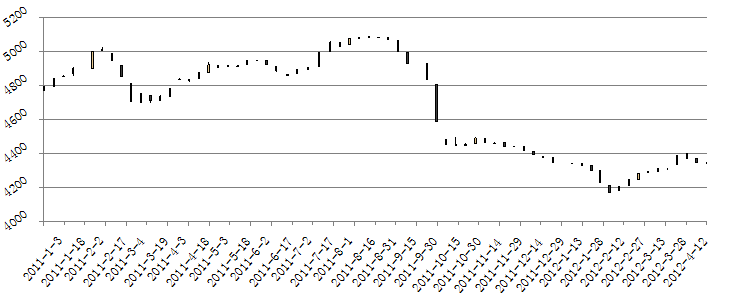

ЁОБОжмИжГЇЕїМлЛузмЁП

ЁО1дТ1жС2012Фъ5дТ4ШеШЋЙњРЫПВФОљМлзпЪЦЭМЁП

ДгвдЩЯжмЪеХЬМлгы5жмОљМлЖдБШЭММАKЯпЭМзпЪЦПЩвдПДГіЃЌжмЪеХЬМлгы5жмОљМлЛљБОБЃГжКсХЬЃЌKЯпЭМБЈЪеаЁвѕЯпЃЌДгНќШ§жмKЯпЭМзпЪЦРДПДЃЌЖЬЦкФкХЬећЯђЯТЕФЧїЪЦФбвдИФБфЃЌКѓЦкНЋе№ЕДзпЕЭЁЃ

ЁОКѓЪаЁП

БОжмЪмЮхвЛМйЦкгАЯьгааЇЙЄзїШежЛгаШ§ЬьЃЌЛЊББгыЛЊФЯЕиЧјМлИёБфЛЏВЛДѓЃЌЛЊЖЋЕиЧјГіЯжШѕЪЦЛиТфЃЌЕЋЗљЖШНЯаЁЁЃДгИїЕиЮхвЛжЎКѓЪаГЁГЩНЛРДПДЃЌећЬхБэЯжНЯЧхЕЃЌИїЕиЩЬМвЦеБщЗДгГжеЖЫгУЛЇВЩЙКЛ§МЋадВЛИпЃЌ5дТЗнЯТгЮЖЉЕЅВЛзуЃЌВПЗжЕиЧјЩѕжСГіЯжаЁаЭАЮЫПГЇЭЃВњЯжЯѓЃЌЖјИжГЇЙЉИјБОдТБфЛЏЧщПіВЂВЛУїЯдЃЌгы4дТЗнЙЉгІСПЯрВюВЛДѓЁЃзлКЯРДПДЃЌдЄМЦЙњФкРЫПВФЦЃЬЌШѕЪЦЕФОжУцНЋМЬајЁЃ

ЃЈMysteel.comзЪбЖВПБрМЃЌЧыЮ№зЊдиЃЉ