РЫПЪаГЁжмЦРЃЈ8.4-8.10ЃЉ

БОжмЃЈ8.4-8.10ЃЉЙњФкРЫПВФМлИёМЬајЯТЕјзпЪЦЃЌЪаГЁГЩНЛБэЯжЦНЦНЁЃИїЕиОпЬхБэЯжЃКЛЊББЬьНђЕиЧјБОжмРлМЦЩЯЕї10дЊ/ЖжЃЌЯжЪаГЁжїСїБЈМл3500дЊ/ЖжЃЛЛЊЖЋЩЯКЃЕиЧјБОжмРлМЦЯТЕї30-50дЊ/ЖжЃЌЯжЪаГЁQ195жїСїБЈМл3600-3650дЊ/ЖжЃЌQ235жїСїБЈМл3550-3560дЊ/ЖжЃЛЛЊФЯЙужнЕиЧјБОжмЕјЗљВЛвЛЃЌећЬхдк30-100дЊ/ЖжжЎМфЃЌЯжЪаГЁФЯЗНИжГЇВФСЯБЈМл3730-3760дЊ/ЖжЃЌББЗНИжГЇВФСЯБЈМл3660-3700дЊ/ЖжЁЃ

ЁОКъЙлЗНУцЁП

7дТЗнCPIЭЌБШЩЯеЧ1.8%ЃЌPPIЭЌБШЯТНЕ2.9%ЃЌ1-7дТЗнЙЬЖЈзЪВњЭЖзЪЭЌБШді20.4%ЃЌЛЗБШді1.42%ЃЌ7дТЙцФЃвдЩЯЙЄвЕдіМгжЕЭЌБШді9.2%ЃЌЛЗБШді0.66%ЃЌЯъЧщВЮдФЮвЕФИжЬњЭјаавЕОлНЙРИФПЁЃ

7дТФЉЃЌЙувхЛѕБв(M2)грЖю91.91ЭђвкдЊЃЌЭЌБШдіГЄ13.9%ЃЌБШЩЯдТФЉИп0.3ИіАйЗжЕуЃЛЯСвхЛѕБв(M1)грЖю28.31ЭђвкдЊЃЌЭЌБШдіГЄ4.6%ЃЌБШЩЯдТФЉЕЭ0.1ИіАйЗжЕуЃЛСїЭЈжаЛѕБв(M0)грЖю4.97ЭђвкдЊЃЌЭЌБШдіГЄ10.0%ЁЃЕБдТОЛЭЖЗХЯжН№421вкдЊЁЃ

жаЙњИжЬњЙЄвЕаЛсбЎБЈЪ§ОнЯдЪОЃЌ7дТЯТбЎШЋЙњДжИжЁЂЩњЬњЁЂИжВФЗжБ№ЮЊ2144.34ЭђЖжЁЂ1993.11ЭђЖжКЭ3120.06ЭђЖжЃЌШеОљВњСПЗжБ№ЮЊ194.94ЭђЖжЁЂ181.19ЭђЖжЁЂ283.64ЭђЖжЃЌНЯ7дТжабЎЗжБ№ЯТНЕ2.2%ЁЂЯТНЕ1.74%КЭдіГЄ1.14%ЃЛ7дТЗндЄЙРШЋЙњДжИжВњСП6097.91ЭђЖжЃЌШеОљВњСП196.71ЭђЖжЃЌНЯ6дТЪЕМЪШеОљВњСП200.71ЭђЖжЯТНЕ1.99%ЁЃ

ЁОдСЯЗНУцЁП

ИжХїЗНУцЃЌНижС10ШеЯТЮчЃЌЬЦЩНИжХїМлИёднЮШЃЌВ§РшКъаЫЦеЗНХїЯжН№КЌЫАЫЭЕН3260дЊ/ЖжЃЛНјПкПѓЗНУцЃЌНјПкПѓЯжЛѕзпЕЭЃЌашЧѓГжајЦЃШѕЁЃPBЗлжїСї825-845дЊ/ЖжЕј10дЊ/ЖжЃЌбюЕЯЗл740-750дЊ/ЖжЕј10дЊ/ЖжЃЌ54%гЁЗл630-650дЊ/ЖжЕј5дЊ/ЖжЃЌ63%АЭДж830-855дЊ/ЖжЕј10дЊ/ЖжЁЃ

ЁОБОжмИжГЇЕїМлЛузмЁП

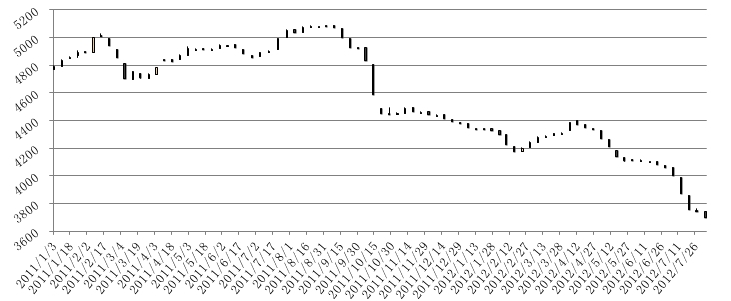

ЁО1дТ1жС2012Фъ8дТ10ШеШЋЙњРЫПВФОљМлзпЪЦЭМЁП

ДгвдЩЯжмЪеХЬМлгы5жмОљМлЖдБШЭММАKЯпЭМзпЪЦПЩвдПДГіЃЌБОжмЪеХЬМл3696.6гы5жмОљМл3813.78ВюЖюЮЊ117.18ЃЌЯрБШЩЯжмВюЖю147.56ЫѕаЁЃЌЯдЪОБОжмЪеХЬМлгы5жмОљМлМлВюЫѕаЁЃЛСэЃЌKЯпЭМБОжмБЈЪегк3696.6ЃЌПЊЪеХЬМлВюЮЊ42.3ЯрБШЩЯжм11.1гаЫљЗХДѓЃЌЫЕУїЪаГЁећЬхБэЯжвРОЩЧЗМбЃЌЦЃШѕЕФОжУцднФбИФЙлЁЃ

| РЫПВФ | ЩЯКЃ | КМжн | ЮТжн | ФўВЈ | ГЃжн | ЬьНђ | гРФъ | Йужн | КЃбЮ | ОљМл |

| ВФжЪ | Q195 | Q195 | Q195 | Q195 | Q235B | Q195 | LS | BL1 | Q195 | - |

| Φ6.5 | 3620 | 3630 | 3970 | 3600 | 4000 | 3500 | 3640 | 3730 | 3580 | 3696.6 |

| еЧЕј | - | -20 | - | - | - | - | - | -20 | -20 | -6.7 |

| ВњЕи | ОХН | аТЬЉ | ЛЊЮї | ОХН | ТэИж | ОХН | аЯИж | ЯцИж | ОХН | - |

ЁОКѓЪаЁП

БОжмРЫПааЧщећЬхБэЯжШѕЪЦЃЌЛЊББгыЛЊЖЋЪаГЁГіЯж30-50дЊ/ЖжЕФЕјЗљЃЌЛЊФЯВПЗжИжГЇЕјЗљДяЕННќАйдЊЁЃГЩНЛЗНУцЃЌБЪепИњзйЕФЛЊЖЋВПЗжЩЬМвШеГіЛѕСПСНШ§АйЖжЃЌЛЊББЕиЧјВПЗжИжГЇМьаоЃЌЙЉгІСПТдгаЯТНЕЃЌзмЬхРДПДгыЩЯжмБфЛЏВЛДѓЃЛИжГЇЗНУцЃЌБОжмОХНЁЂаСМЏАТЩЁЂаЯИжЕШББЗНИжГЇГіЯжМьаоЃЌЙЉИјбЙСІгыЩЯжмТдгаЛККЭЃЌГЇФкРЫПВФПтДцЛКТ§ЯТНЕЃЛПтДцЗНУцЃЌБЪепЭГМЦЕФЛЊЖЋВПЗжГЧЪаПтДцЪ§ОнЯдЪОЃЌРЫПВФПтДцСПМЬајЯТНЕЃЌвЛЗНУцЪЧЪаГЁЯћЛЏЃЌСэвЛЗНУцЪмСЌајЬЈЗчгАЯьЃЌББЗНДЌжЛФЯЯТЪмзшЃЌВЙИјСПНЯЩйЃЛСэЃЌЯТгЮЗНУцЃЌБЪепЖдЛЊЖЋИіБ№жеЖЫЦѓвЕЕїВщЯдЪОЃЌ8дТЗнЖЉЕЅЧщПіднЮоИФЩЦЃЌгы7дТГжЦНЛђМЬајЯТНЕЃЌашЧѓГжајЦЃШэЁЃзлКЯРДПДЃЌЖЬЦкФкРЫПВФааЧщднЮоКУзЊМЃЯѓЃЌШѕЪЦЕїећЕФзпЪЦЛђНЋМЬајЁЃ

ЃЈMysteel.comзЪбЖВПБрМЃЌЧыЮ№зЊдиЃЉ