РЫПЪаГЁжмЦРЃЈ9.22-9.28ЃЉ

БОжмЃЈ9.22-9.28ЃЉЙњФкРЫПВФМлИёжеНсСЫЧАЦкДѓЗљЩЯеЧзпЪЦЃЌЛиЙщаЁЗљЕїећЃЌЪаГЁГЩНЛБэЯжвЛАуЁЃИїЕиОпЬхБэЯжЃКЛЊББЬьНђЕиЧјБОжмРлМЦЩЯеЧ60дЊ/ЖжЃЌЯжЪаГЁОХНQ195ЇЖ6.5mmБЈМл3400дЊ/ЖжЃЛЛЊЖЋЩЯКЃЕиЧјБОжмЛљБОЮЌГжЦНХЬЃЌЯжЪаГЁОХНQ195ЇЖ6.5mmБЈМл3650дЊ/ЖжЃЛЛЊФЯЙужнЕиЧјБОжмЛљБОе№ЕДгк10-20дЊ/ЖжжЎМфЃЌЯжЪаГЁФЯЗНИжГЇВФСЯ3870-3900дЊ/ЖжЃЌББЗНИжГЇВФСЯБЈМл3750-3780дЊ/ЖжЁЃ

ЁОКъЙлЗНУцЁП

быааЛѕБвеўВпЮЏдБЛс2012ФъЕкШ§МОЖШР§ЛсШеЧАейПЊЁЃЛсвщШЯЮЊЃЌНќЦкХЗУРаТЕФОШжњКЭДЬМЄДыЪЉЕФгАЯьашУмЧаЙизЂЃЌЕЋЛсвщЭЌЪБЧПЕїЃЌНЋМЬајЪЕЪЉЮШНЁЕФЛѕБвеўВпЁЃвЕФкШЫЪПШЯЮЊЃЌетвтЮЖзХжаЙњбыааВЛЛсИњНјQE3ЃЈУРСЊДЂЕкШ§ДЮСПЛЏПэЫЩЃЉеўВпЁЃ

МЬжмЖўДДМЭТМЕФ2900вкдЊЬьСПФцЛиЙКЙ§КѓЃЌжмЫФбыааМЬајдкЙЋПЊЪаГЁПЊеЙ1800вкдЊФцЛиЙКВйзїЃЌЪЙЕУБОжмФцЛиЙКВйзїЙцФЃИпДя4700вкдЊЃЌзюжеШЋжмОЛЭЖЗХ3650вкдЊЃЌГЩЮЊЙЋПЊЪаГЁРњЪЗЩЯЕЅжмОЛЭЖЗХЙцФЃзюИпЕФвЛжмЁЃ

жаЙњИжЬњЙЄвЕаЛсзюаТЪ§ОнЯдЪОЃЌ2012Фъ9дТжабЎжиЕуДѓжааЭЦѓвЕДжИжШеОљВњСПЮЊ152.27ЭђЖжЃЌбЎЛЗБШЯТНЕ2.73%ЃЛдЄЙР9дТжабЎШЋЙњДжИжШеОљВњСПЮЊ185.65ЭђЖжЃЌбЎЛЗБШЯТНЕ2.01%ЁЃ

ЁОдСЯЗНУцЁП

ИжХїЗНУцЃЌ28ШеЯТЮчЬЦЩНИжХїеЧ10дЊ/ЖжЃЌВ§РшКъаЫЦеЗНХїЯжН№КЌЫАЫЭЕН3160дЊ/ЖжЃЛНјПкПѓЗНУцЃЌНјПкПѓЯжЛѕаЁЗљЫЩЖЏЃЌГЩНЛСШСШЁЃPBЗлжїСї775-815дЊ/ЖжЃЌбюЕЯЗл695-735дЊ/ЖжЃЌ54%гЁЗл595-630дЊ/ЖжЃЌ63%АЭДж785-825дЊ/ЖжЁЃ

ЁОБОжмИжГЇЕїМлЛузмЁП

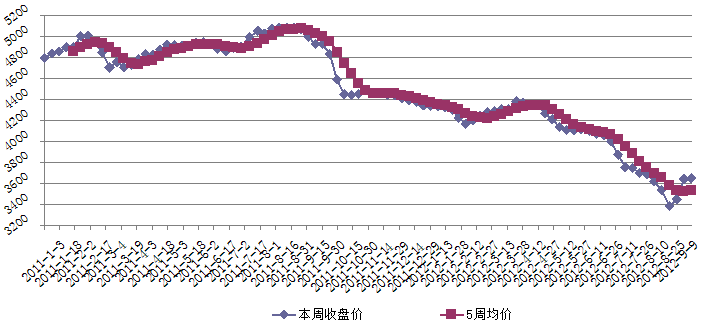

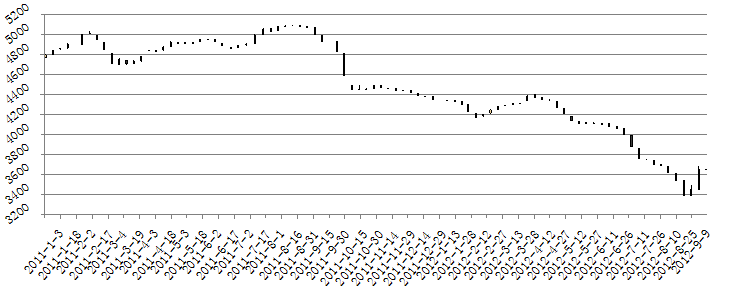

ЁО1дТ1жС2012Фъ9дТ28ШеШЋЙњРЫПВФОљМлзпЪЦЭМЁП

ДгвдЩЯжмЪеХЬМлгы5жмОљМлЖдБШЭММАKЯпЭМзпЪЦПЩвдПДГіЃЌБОжмЪеХЬМл3653.3гы5жмОљМл3535.3ВюЖюЮЊ-118ЃЌЯрБШЩЯжмВюЖю-117.1ЛљБОГжЦНЃЌБОжмМЬајбгајЩЯЩ§ЪЦЭЗЃЛСэЃЌKЯпЭМБОжмБЈЪегк3653.3ЃЌПЊЪеХЬМлВюЮЊ7.8ЯрБШЩЯжм194.4ГіЯжУїЯдЛиТфЃЌЫЕУїБОжмМлИёМЬајЩЯеЧЃЌЕЋЗљЖШЪееЃЌМлИёНјвЛВНЩЯеЧЕФЖЏФмВЛзуЃЌЪаГЁЛиЙще№ЕДећРэЁЃ

ЁОКѓЪаЁП

БОжмЮЊ“ЫЋНк”ЧАзюКѓвЛжмЃЌЪаГЁжеНсЧАЦкДѓЗљЩЯеЧааЧщЃЌЛиЙщаЁЗљЕїећЃЌГЩНЛУцБэЯжвЛАуЁЃЛЊББЕиЧјЯпВФГЇМвБОжмМЬајГЂЪдРеЧЃЌЕЋЬьНђЕиЧјЯпВФГЩНЛМлЮЛднЧвЮШЙЬдк3400-3420дЊ/ЖжЃЌЛЊЖЋЩЯКЃЪаГЁБОжмЛљБОКсХЬећРэЃЌзЪдДТНајВЙГфЃЌГ§ИіБ№ЩЬМвЧРЯШГіЛѕБЈМлТдгаЯТИЁЭтЃЌжїСїМлИёБэЯжЦНЮШЃЌЪаГЁНкЧАЕїећЕФвтдИВЂВЛЧПСвЁЃЖдгкНкКѓааЧщЃЌЪаГЁЖрЪ§аФЬЌНїЩїЃЌНкКѓФЯЗНЪаГЁзЪдДдйЖШВЙГфЃЌМгжЎашЧѓУцЧщПіЮоУїЯдИФЩЦЃЌДЫМлЮЛИжГЇОпБИвЛЖЈгЏРћПеМфЃЌМлИёДцдкЯТаабЙСІЁЃдЄМЦНкКѓвЛжмааЧщМЬајЮЌГже№ЕДзпЪЦЃЌжЎКѓЛђНЋЛиТфЕїећЁЃ

ЃЈMysteel.comзЪбЖВПБрМЃЌЧыЮ№зЊдиЃЉ