РЫПЪаГЁжмЦРЃЈ10.8-10.12ЃЉ

БОжмЃЈ10.8-10.12ЃЉЙњФкРЫПВФМлИёећЬхБэЯжЩЯеЧЃЌЪаГЁГЩНЛЗХСПЁЃИїЕиОпЬхБэЯжЃКЛЊББЬьНђЕиЧјБОжмРлМЦЩЯеЧ200дЊ/ЖжЃЌЯжЪаГЁОХНQ195ЇЖ6.5mmБЈМл3620дЊ/ЖжЃЛЛЊЖЋЩЯКЃЕиЧјБОжмРлМЦЩЯеЧ80-120дЊ/ЖжЃЌЯжЪаГЁQ195ЇЖ6.5mmБЈМл3720дЊ/ЖжЃЛЛЊФЯЙужнЕиЧјБОжмРлМЦЩЯеЧ180-200дЊ/ЖжЃЌЯжЪаГЁФЯЗНИжГЇВФСЯ4080-4110дЊ/ЖжЃЌББЗНИжГЇВФСЯБЈМл3980дЊ/ЖжЁЃ

ЁОКъЙлЗНУцЁП

ОнжаЙњИжЬњЙЄвЕаЛсзюаТЪ§ОнЯдЪОЃЌ2012Фъ9дТЯТбЎжиЕуДѓжааЭЦѓвЕДжИжШеОљВњСПЮЊ150.9ЭђЖжЃЌбЎЛЗБШЯТНЕ0.9%ЃЛдЄЙР9дТЯТбЎШЋЙњДжИжШеОљВњСПЮЊ184.28ЭђЖжЃЌбЎЛЗБШЯТНЕ0.74%ЁЃДЫЧАжаИжагаЪ§ОнЯдЪОЃЌ9дТжабЎжиЕуДѓжааЭЦѓвЕДжИжШеОљВњСПЮЊ152.27ЭђЖжЃЌбЎЛЗБШЯТНЕ2.73%ЃЛдЄЙР9дТжабЎШЋЙњДжИжШеОљВњСПЮЊ185.65ЭђЖжЃЌбЎЛЗБШЯТНЕ2.01%ЁЃ

ГѕВНЭГМЦЃЌ2012Фъ9дТЗнЩчЛсШкзЪЙцФЃЮЊ1.65ЭђвкдЊЃЌЗжБ№БШЩЯдТКЭЩЯФъЭЌЦкЖр4041вкдЊКЭ1.22ЭђвкдЊЁЃЦфжаЃЌШЫУёБвДћПюдіМг6232вкдЊЃЌЭЌБШЖрді1539вкдЊЃЛЭтБвДћПюелКЯШЫУёБвдіМг1764вкдЊЃЌЭЌБШЖрді739вкдЊЃЛЮЏЭаДћПюдіМг1449вкдЊЃЌЭЌБШЖрді441вкдЊЃЛаХЭаДћПюдіМг2024вкдЊЃЌЭЌБШЖрді2247вкдЊЃЛЮДЬљЯжЕФвјааГаЖвЛуЦБдіМг2163вкдЊЃЌЭЌБШЖрді5524вкдЊЃЛЦѓвЕеЎШЏОЛШкзЪ2278вкдЊЃЌЭЌБШЖр1758вкдЊЃЛЗЧН№ШкЦѓвЕОГФкЙЩЦБШкзЪ158вкдЊЃЌЭЌБШЩй78вкдЊЁЃ

ОнЬњЕРВПЭГМЦжааФЪ§ОнЯдЪОЃЌ2012Фъ1-9дТЃЌЙњФкЬњТЗЙЬЖЈзЪВњЭЖзЪДя3441.56вкдЊЃЌНЯ2011ФъЭЌЦкЯТЛЌ13%ЃЛЦфжаЬњТЗЛљДЁНЈЩшЭЖзЪ2902.51вкдЊЃЌгыШЅФъЭЌЦкЯрБШМѕЩй548.28вкдЊЁЃЕЅОЭ9дТЪ§ОнРДПДЃЌ9дТЗнЙњФкЬњТЗЙЬЖЈзЪВњЭЖзЪДя726.58вкдЊЃЌЭЌБШдіГЄ92.7%ЃЌЛЗБШдіГЄ52.7%ЃЛЦфжаЛљДЁНЈЩшЭЖзЪ642.77вкдЊЃЌЭЌБШДѓЗљдіГЄ111%ЃЌЛЗБШдіГЄ63.8%ЁЃ

ЁОдСЯЗНУцЁП

ИжХїЗНУцЃЌ12ШеЯТЮчЬЦЩНИжХїНЕ20дЊ/ЖжЃЌВ§РшКъаЫЦеЗНХїЯжН№КЌЫАЫЭЕН3310дЊ/ЖжЃЛНјПкПѓЗНУцЃЌНјПкПѓЯжЛѕаЁЗљЛиТфЃЌвщМлПеМфРДѓЁЃPBЗлжїСї825-860дЊ/ЖжЃЌ54%гЁЗл640-675дЊ/ЖжЃЌ63%АЭДж825-865дЊ/ЖжЁЃ

ЁОБОжмИжГЇЕїМлЛузмЁП

ЁО1дТ1жС2012Фъ10дТ12ШеШЋЙњРЫПВФОљМлзпЪЦЭМЁП

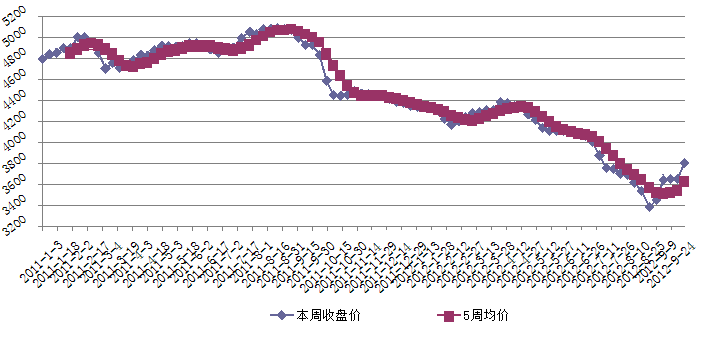

ДгвдЩЯжмЪеХЬМлгы5жмОљМлЖдБШЭММАKЯпЭМзпЪЦПЩвдПДГіЃЌБОжмЪеХЬМл3803.3гы5жмОљМл3641.08ВюЖюЮЊ-162.22ЃЌЯрБШЩЯжмВюЖю-118гаЫљМѕЩйЃЌЫЕУїжмааЧщМЬајзпЧПЃЛСэЃЌKЯпЭМБОжмБЈЪе3803.3ЃЌПЊЪеХЬМлВюЮЊ151.1ЯрБШЩЯжм7.8ГіЯжУїЯдЩЯжмЃЌЫЕУїБОжмааЧщећЬхБэЯжНЯЮЊЧПЪЦЃЌЩЯеЧПеМфРДѓЁЃ

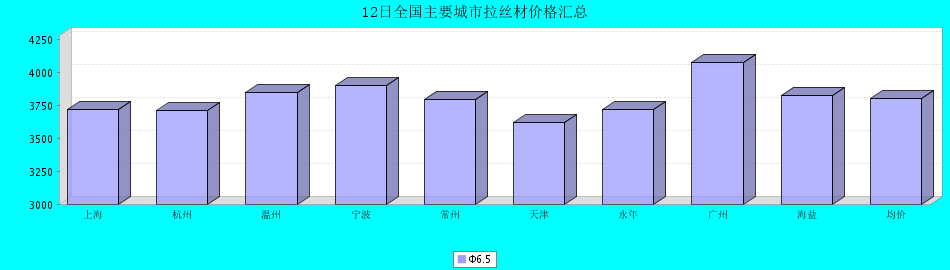

| РЫПВФ | ЩЯКЃ | КМжн | ЮТжн | ФўВЈ | ГЃжн | ЬьНђ | гРФъ | Йужн | КЃбЮ | ОљМл |

| ВФжЪ | Q195 | Q195 | SAE1008 | Q195 | Q235B | Q195 | LS | BL1 | Q195 | - |

| Φ6.5 | 3720 | 3710 | 3850 | 3900 | 3800 | 3620 | 3720 | 4080 | 3830 | 3803.3 |

| еЧЕј | -30 | -40 | - | - | - | -40 | -30 | - | - | -15.6 |

| ВњЕи | ОХН | аТЬЉ | ББЬЈ | ОХН | ТэИж | ОХН | аЯИж | ЯцИж | ОХН | - |

ЁОКѓЪаЁП

БОжмЮЊНкКѓЕквЛжмЃЌИїЕиРЫПВФМлИёГіЯжНЯДѓеЧЗљЃЌгШЦфЛЊББгыЛЊФЯЪаГЁЃЌеЧЗљЖМдк200дЊ/ЖжзѓгвЁЃНкКѓПЊЪМЦкТнМлИёеЧЪЦНЯКУЃЌИјТдЯдснсхЕФИжВФЪаГЁжИУїЗНЯђЃЌТнЮЦЕШЦЗжжГіЯжРеЧааЧщЃЌСэЭтЃЌдСЯжњЭЦИжГЇМлИёЩЯеЧЃЌМгжЎМйЦкЛ§РлВПЗжЯТгЮашЧѓЃЌИіБ№ШчЛЊФЯЪаГЁзЪдДНЯЩйЃЌЕМжТБОжмЧААыжмааЧщГжајРеЧЁЃШЛЯТгЮашЧѓВЛОпБИПЩГжајадЃЌЫцзХМлИёЕФНјвЛВНРИпЃЌжеЖЫВЩЙКИњНјСІЖШНЅЯдЗІСІЃЌвдЛЊЖЋЪаГЁЮЊДњБэдкСйНќжмФЉЪБЗжГіЯжЫЩЖЏЃЌдкБОжмгаЯоЙЄзїЪБМфФкдйЖШЩЯбнГхИпЛиТфааЧщЃЌЕЋЛљгкдСЯМлИёВЂЮДгаДѓЗљЖШЕїећЃЌдЄМЦЯТжмааЧщЛиЙщаЁЗљЕїећзпЪЦЁЃ

ЃЈMysteel.comзЪбЖВПБрМЃЌЧыЮ№зЊдиЃЉ