2013ФъЙњФкРЫПВФааЧщЛиЙЫгы2014ФъеЙЭћ

2013ФъЖдИжВФЪаГЁРДЫЕЪЧздСІИќЩњЕФвЛФъЃЌвјИљНєЫѕЃЌДЬМЄЭЫЬЈЃЌдкИжЬњВњФмЙ§ЪЃЕФДѓБГОАЯТЃЌИжВФМлИёећЬхдйЖШЯТЕјЃЌЦфжаЃЌРЫПВФЦЗжжШЋФъНЕЗљДя200-300дЊ/ЖжЁЃЪЧФъЃЌОгЊбЙСІДгСїЭЈСьгђДЋЕМжСЩњВњЛЗНкЃЌНсЙЙЕїећГЩЮЊШЋаавЕУцСйЕФЙВЭЌЬєеНЁЃ

ЁОЛиЙЫЁП

вЛЁЂ2013ФъЙњФкРЫПВФЪаГЁИХПі

1ЁЂзлЪі

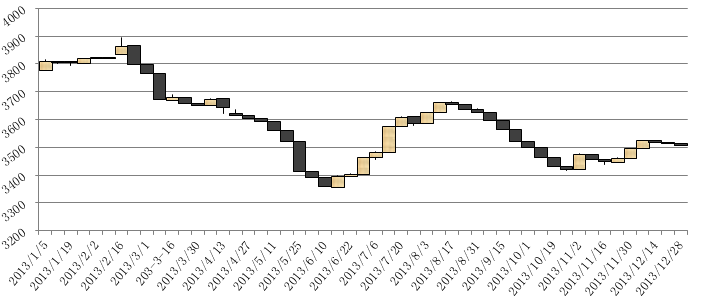

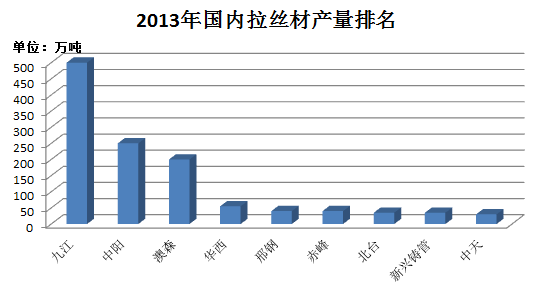

Ъ§ОнРДдДЃКЮвЕФИжЬњЭј ЭМ1

ЩЯЭМЪЧ2013ФъШЋФъЙњФкРЫПВФжмОљМлзпЪЦЭМЃЌгЩДЫПЩвдЧхЮњПДГівЛФъФкИжМлЦ№ЗќЁЃФъГѕМлИёЩЯеЧЃЌЗљЖШ100-150дЊ/ЖжЃЌ2дТЯТбЎжС6дТжабЎИжМлГіЯжШЋФъзюГЄЪБМфЯТЕјЃЌећЬхЕјЗљ500-600дЊ/ЖжЃЌдкДѓМвВЛПДКУЕФЦпАЫдТЗнЃЌааЧщШДЕМОВЛЕЃЌИжМлГіЯжГЌЕјЗДЕЏЃЌРеЧЗљЖШДя300дЊ/ЖжЃЌ8дТЯТбЎИжМлФбЬгНЕМлЖђдЫЃЌжС11дТЩЯбЎРлМЦЕјЗљдк200-300дЊ/ЖжЃЌЯТАыФъЕФРеЧааЧщжС12дТЩЯбЎДвДвНсЪјЃЌЪаГЁеЧЗљвд100дЊ/ЖжЪеГЁЃЌДг12дТжабЎжСФъЕзЃЌИжМлГжајШѕЪЦе№ЕДБэЯжЁЃ

2ЁЂ2011ФъвдРДЙњФкРЫПВФМлИёЖдБШЧщПі

Ъ§ОнРДдДЃКЮвЕФИжЬњЭј ЭМ2

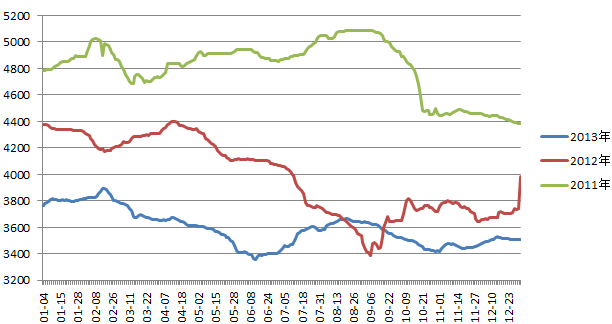

ЩЯЭМЮЊ2011Фъ-2013ФъШЋЙњРЫПВФШеОљМлИёзпЪЦЖдБШЭМЃЌгаЭМПЩжЊЃЌ2011ФъШЋЙњРЫПВФе№ЕДЧјМфЮЊ4400-5100дЊ/ЖжЃЌВЈЗљ700дЊ/ЖжЃЌ2012ФъШЋЙњРЫПВФе№ЕДЧјМфЮЊ3400-4400дЊ/ЖжЃЌВЈЗљ1000дЊ/ЖжЃЛ2013ФъШЋЙњРЫПВФе№ЕДЧјМфЮЊ3400-3900дЊ/ЖжЃЌВЈЗљ500дЊ/ЖжЃЌВЈЗљгњМгЪееЁЃ

Ъ§ОнРДдДЃКЮвЕФИжЬњЭј ЭМ3

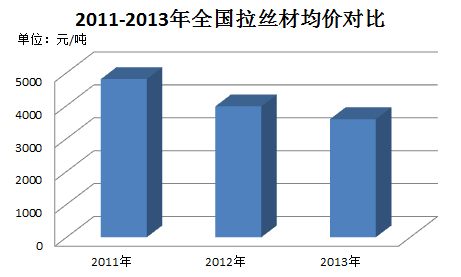

ЩЯЭМЮЊ2011ФъжС2013ФъШЋЙњРЫПВФОљМлЖдБШЃЌгаЭМПЩжЊЃЌ2011ФъШЋЙњРЫПВФШеОљМл4810дЊ/ЖжЃЛ2012ФъШЋЙњРЫПВФОљМл3982.3дЊ/ЖжЃЛ2013ФъШЋЙњРЫПВФОљМл3591.6дЊ/ЖжЁЃгЩЭМПЩжЊЃЌЯрБШ2011ЁЂ2012ФъЃЌ2013ФъећЬхзпЪЦБэЯжТдЯд“ЮТКЭ”ЃЌВЈЖЏЧјМфЪееЃЌСэвЛЗНУцЪЧМлИёжиаФЯТвЦЃЌ2011ФъШЋЙњШеОљМл4810дЊ/ЖжЃЌИжМлЮШОг4зжЭЗЃЌЖј2012ФъОљМлЕїећЮЊ3982.3дЊ/ЖжЃЌНЯ2011ФъЯТНЕНгНќ900дЊ/ЖжЃЌ2013ФъЖШШЋЙњОљМлзюжеТфЪЕдк3591.6дЊ/ЖжЃЌНЯ2012ФъНЕЗљНгНќ400дЊ/ЖжЃЌећЬхГЪЯжСЌајЯТЕјЃЌИжМлжиаФЕФЯТвЦвВЪЧМлИёЛиЙщЕФЙ§ГЬЁЃ

БЪепШЯЮЊЃЌ2008ФъДЬМЄеўВпаЇгІдк2011ФъЗшПёКѓИцвЛЖЮТфЃЌИжУГШІХмТЗШУЙмПиЗчЯеГЩЮЊН№ШкЁЂеўИЎВПУХЕФжївЊЙЄзїЗНЯђЃЌвјааЖдИжУГДћПюЩѓКЫгњМгбЯИёЃЌдьГЩЪаГЁзЪН№ПеЧАНєеХЃЌЭЖЛњУАНјЕФЩЬМвЛёЕУДћПюЗЧГЃРЇФбЃЌШБЗІвјааЕФЪфбЊЯЕЭГДѓЫСжЇГжЃЌНќШ§ФъРДИжМлПьЫйЯТЕјЃЌГЩБОЕМЯђНЋж№НЅГЩЮЊКѓЦкИжМлЕїећЕФжївЊзДЬЌЃЌДЫзДЬЌЖдИжЪаЕФГЄдЖЗЂеЙЪЧгажњвцЕФЁЃ

ЖўЁЂ2013ФъЙњФкРЫПВФЩњВњЦѓвЕЧщПіЗжЮі

1ЁЂ2013ФъШЋЙњжївЊРЫПВФЩњВњЦѓвЕВњСПЗжВМ

Ъ§ОнРДдДЃКЮвЕФИжЬњЭј ЭМ4

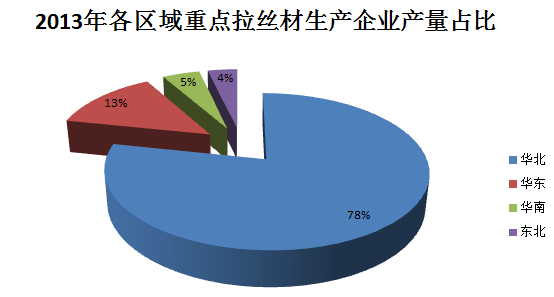

ЩЯЭМЪЧЙњФк22МвРЫПВФГщбљЩњВњЦѓвЕВњСПЗжВМЧщПіЃЌБЪепГщбљЕїВщЕФет22МвРЫПВФЩњВњЦѓвЕ2013ФъзмВњСПдк1460.6ЭђЖжЃЌЦфжаЃЌЛЊББЕиЧјИжГЇШЅФъВњСП1143.6ЭђЖжЃЌеМБШ78%ЃЌДњБэадЦѓвЕгаЃКЧЈАВОХНЁЂжабєЁЂаСМЏАФЩЁЂаЯИжЁЂББЬЈЁЂаТЬЉЕШЃЛЛЊЖЋЕиЧјИжГЇШЅФъВњСП197ЭђЖжЃЌеМБШ13%ЃЛЛЊФЯЕиЧјИжГЇШЅФъВњСП67ЭђЖжЃЌеМБШ5%ЃЛЖЋББЕиЧјИжГЇШЅФъВњСП53ЭђЖжЃЌеМБШ4%ЁЃБОДЮГщбљЛљБОКИЧЙњФкжївЊРЫПВФЩњВњЦѓвЕЃЌВПЗжЕиЧјШчЮфАВЁЂЬЦЩНЕШЕиЯпВФЩњВњМЏжаЕиЁЂАќРЈВПЗжЛЊжаЕШФкТНЪЁЗнУЛгаФЩШыЁЃ

ОПЦфдвђЃЌБЪепШЯЮЊгавдЯТМИИіЃКЪзЯШЃЌББЗНгажюШчЬьНђЁЂАВЦНЫПЭјжЦдьЛљЕиЃЌОнВЛЭъШЋЭГМЦСНЕиРЫПВФФъЖШашЧѓСПЖМдк300-400ЭђЖжЃЌСэЭтЃЌгРФъвВЪЧЙњФкжјУћЕФНєЙЬМўМгЙЄЛљЕижЎвЛЃЌашЧѓЧАЖЫДпЩњГіШчЬЦЩНЁЂЮфАВМЏжааЭЯпВФЩњВњЦѓвЕЃЌЪ§СПжкЖрЃЌНЅНЅГЩЮЊЫПЭјЁЂНєЙЬМўВњЦЗВњвЕМЏШКЃЛЦфДЮЃЌРЫПВФЦЗжжБОЩэММЪѕКЌСПЕЭЃЌжЦдьЙЄађМђЕЅЃЌНјШыУХМїВЛИпЃЌВЛЩйЕїХїдўВФЕФЖЬСїГЬЩњВњЦѓвЕвВМгШыРЫПдўжЦааСаЃЌЖјЛЊЖЋЁЂЛЊФЯЕиЧјИжГЇВњЦЗжжРрЦыШЋЃЌгажївЊЕФТнЮЦЩњВњЦѓвЕЁЂгаДњБэадЕФАхВФЩњВњЦѓвЕЃЌББЗНзЪдДДѓХњСПФЯЯТЧРеМЪаГЁЧщПіЯТЃЌМлИёгХЪЦВЂВЛУїЯдЃЛдйДЮЃЌББЗНгЕгаЕУЬьЖРКёЕФзЪдДгХЪЦЃЌГЩБОЦЋЕЭЃЌВњСПДѓЃЌФЯЯТКѓМЗбЙСЫРЫПВФЪаГЁгЏРћПеМфЃЌЛЊЖЋгыЛЊФЯЕиЧјИжГЇОКељгХЪЦВЛдйЃЌЕБЕиИжГЇГ§ЮЊСЫТњзуВПЗжБОЕижмБпЪаГЁашЧѓНјааЯргІХХВњЭтЃЌЦеБщбЙЫѕРЫПВФЕФВњСПБШР§ЃЌШчДЫвЛНјвЛЭЫЃЌББЗНИжГЇзЪдДЕФЪаГЁеМгаТЪж№НЅЩЯЩ§ЃЌГЩЮЊЙњФкРЫПВФЕФжївЊЙЉЛѕЕиЁЃ

Ъ§ОнРДдДЃКЮвЕФИжЬњЭј ЭМ5

ЩЯЭМЮЊ2013ФъБЪепЭГМЦЕФЙњФк22МвРЫПВФЩњВњЦѓвЕВњСПХХУћЧщПіЃЌДгЭМПЩжЊЃЌЧЈАВОХНЁЂжабєЁЂаСМЏАФЩШ§МвИжГЇШЅФъзмВњСПНгНќвЛЧЇЭђЖжЃЌеМ22МвРЫПЩњВњЦѓвЕзмВњСПЕФ65%ЃЌЛЊЮїЁЂаЯИжЕНХХУћЕкЪЎЕФжаЬьИжГЇШЅФъзмВњСПЦеБщдк30-55ЭђЖжЃЌгыЩЯЪіШ§МвИжГЇВњСПЯрВюаќЪтЃЌШчДЫЗжВМЫЕУїЙњФкРЫПВФЩњВњЦѓвЕНсЙЙЕїеће§дкНјааЃЌВњСПШеЧїМЏжагкДѓИжГЇЃЌОПЦфдвђЃЌГ§СЫЩЯвЛеТЕФЗжЮіЭтЃЌзнЙлДЫШ§МвИжГЇЃЌвЊУДЪЧИпЯпЪ§СПЖрЃЌШчЧЈАВОХНЙВЪЎОХЬѕЩњВњЯпЃЌвЊУДЪЧжївЊдўжЦQ195ВФСЯЃЌШчжабєЁЂаСМЏАФЩЃЌФъВњСПЖМдк200ЭђЖжвдЩЯЁЃ

ИжВФЪаГЁЕФНсЙЙЕїећдк2013ФъМЬајЩюЛЏЃЌеўИЎВЛдйГфЕБОШжњепНЧЩЋЃЌЮоЮЊЖјжЮЃЌФБЧѓИжВФЪаГЁЕФздСІИќЩњЁЂздЮвЗЂеЙГЩЮЊжївЊЫМТЗЃЌГ§СЫЩЯЪіЕФОХНЕШИжГЇДѓепКуДѓЭтЃЌ2013ФъгаЮХЫЩЭЁИпЯпИФдьЁЂіЮДяМИНќЭЃВњЕШИКУцЯћЯЂЃЌЫЕУїеўИЎЖдИжВФаавЕвдЪаГЁЮЊЕМЯђЕФЕїећЫМТЗЃЌЖјзїЮЊУХМїЕЭЁЂОКељГфЗжЕФРЫПВФЩњВњЦѓвЕЕФЬхЯжИќОпДњБэадЁЃ

ЁОеЙЭћЁП

злЩЯПЩжЊЃЌ2013ФъЕФЙњФкРЫПВФааЧщЯёИіТѕЯђГЩЪьЕФКЂзгЃЌдкВЛЖЯЕФЪдДэжабАЧѓГЩГЄЃЌЖј2014ФъСЯЖЈвВЪЧРэадгыУЄФПЙВДцЕФвЛФъЃЌдкаТЕФвЛФъРяРЫПВФМлИёзпЯђКЮЗНЃП

1ЁЂФПЧАВЛНіРЫПВФЦЗжжЃЌећИіИжВФЦЗжжЖМНЋУцСйМлжЕЛиЙщЃЌдкЭтдквђЫиВЛБфЕФЧщПіЯТЃЌетНЋЪЧЮДРДИжВФЪаГЁЕФвЛИіДѓЧїЪЦЁЂДѓБГОАЃЌГЩБОЕМЯђНЋГЩЮЊКѓЦкИжМлзпЪЦЕФжївЊвРОнЃЛ

2ЁЂ2014ФъЙњФкРЫПВФаТдіВњФмгаЯоЃЌМШгаВњФмЕФНсЙЙЕїећвбЭъГЩДѓАыЃЌЛЊЖЋгыЛЊФЯЕиЧјИжГЇРЫПВФОКељгХЪЦВЂВЛУїЯдЃЌХХВњСПНЋБэЯжЮШЖЈЛђгааЁЗљЯТНЕЃЌЖјЛЊББгШЦфЪЧКгББЪЁУцСйЮэіВжЎЯТЕФВњФмЬдЬЮЪЬтЃЌШчжДааЕНЮЛЃЌРЫПВФЙЉИјбЙСІгаЭћМѕЧсЃЌЖјЪаГЁашЧѓдЄМЦНЋБэЯжЦНЮШЃЌЖдМлИёаЮГЩРћКУЃЛ

3ЁЂИжГЇгыУГвзЩЬНЋЛсбАЧѓаТЕФЯњЪлФЃЪНвдгІЖдЪаГЁБфЛЏЃЛ

4ЁЂ2014ФъЙњФкРЫПВФМлИёжиаФНЋГіЯжЩЯвЦЃЌЕЋБЪепдЄМЦгы2013ФъЯрВюВЛЛсЬЋДѓЁЃ

ЃЈMysteel.comзЪбЖВПБрМЃЌЧыЮ№зЊдиЃЉ

д№ШЮБрМЃКЮфЧП021-26093317

зЪбЖМрЖНЃКеХНѕау021-26093314

ЮвУЧЕФзкжМЃКЮЊПЭЛЇЬсЙЉгааЇЕФЗўЮёЃЁ