2014ФъРфяцИжЪаГЁЛиЙЫгы2015ФъеЙЭћ

Й§ШЅЕФвЛФъЃЌЙњФкРфяцИжЪаГЁЭъШЋПЩвдгУ“ЦрЦрВвВв”ЫФИізжРДаЮШнЃЌжївЊЦЗжжЯТЕјЗљЖШИпДя800дЊ/ЖжзѓгвЃЌДДЯТНќ7ФъаТЕЭЃЌЪаГЁВЮгыИїЗНОљЪЧНаПрСЌЬьЁЃИжГЇЫфдкдСЯМгЫйЯТЕјжЎЯТТдгагЏгрЃЌЕЋдкзЪН№ЪеНєКЭЛЗБЃбЯВщЕШжижибЙСІЯТШезгЙ§ЕУВЂВЛЧсЫЩЃЛЖдУГвзЩЬРДЫЕЃЌ2014ЪЧЭДГЙаФьщЕФвЛФъЃЌРћШѓНЯЩЯФъЯТНЕИпДя25%ЃЌИжУГаавЕЕФЛдЛЭвбГЩЮЊЙ§ШЅЃЛЖјетвЛФъЃЌЖдгкЯТгЮгУИжГЇМвРДЫЕЃЌвВЪЧУќдЫЖртЖЕФвЛФъЃЌНєЙЬМўзюживЊЕФГіПкЙњМвжЎвЛЖэТоЫЙОМУЮЃЛњБЌЗЂЃЌЖЉЕЅМѕЩй25%жЎЖрЃЌМгжЎАЭЮїЕШЕиЛѕБвБсжЕЃЌжиЩЫвЛЦЌЁЃЙ§ШЅЕФвбОЙ§ШЅЃЌвЊРДЕФГйдчЛсРДЃЌЖдгквбОВЛжЊВЛОѕЕНРДЕФбђФъЃЌРфяцИжЪаГЁгжНЋШчКЮбнвяЃЌЯТУцОЭгЩБЪепКЭДѓМввЛЦ№ЃЌбАИљЫндДЃЌЛиЙЫ2014ЃЌеЙЭћ2015ЁЃ

вЛЁЂ2014ФъЙњФкРфяцИжЪаГЁЛиЙЫ

1ЁЂ2014ФъРфяцИжЪаГЁГЩНЛМлИёзпЪЦ

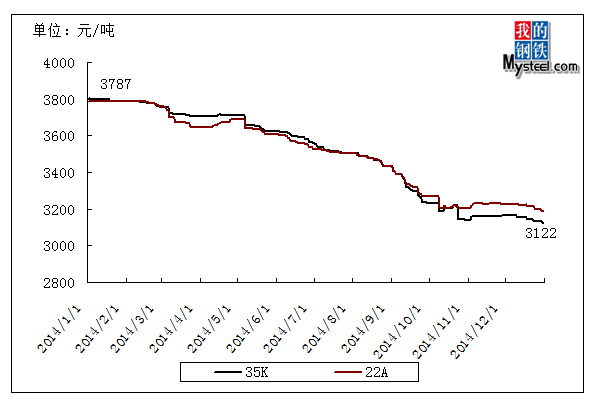

ЭМ1:2014Фъ1-12дТЗнЙњФкРфяцИжГЩНЛМлИёзпЪЦЭМ

зЪСЯРДдДЃКЩЯКЃИжСЊдЦжеЖЫЪ§ОнПт

ЩЯЭМЮЊРфяцИжДњБэЦЗжж35KКЭ22Aдк2014Фъ1-12дТЗнЕФЪаГЁМлИёзпЪЦЁЃгЩЭМПЩвдПДГі2014ФъЙњФкРфяцИжЪаГЁећЬхзпЪЦДІгкЯТЕјЭЈЕРЃЌМлИёЦ№ЪМгк3787дЊ/ЖжЃЌВЂГЩЮЊШЋФъзюИпЕуЃЌЯрНЯгк2013ФъЕФзюИпЕу4430дЊ/ЖжЯТНЕ643дЊ/ЖжЃЛМлИёдЫаажС12дТ29ШеЕжДяШЋФъзюЕЭЕу3122дЊ/ЖжЃЌЯрНЯгк2013ФъзюЕЭЕу3780дЊ/ЖжЯТНЕСЫ658дЊ/ЖжЃЌПЩМћ2014ФъШЋЙњРфяцИжМлИёећЬхжиаФУїЯдЯТвЦЃЌЧвЕјЪЦЛсдкЕквЛМОЖШбгајЁЃ

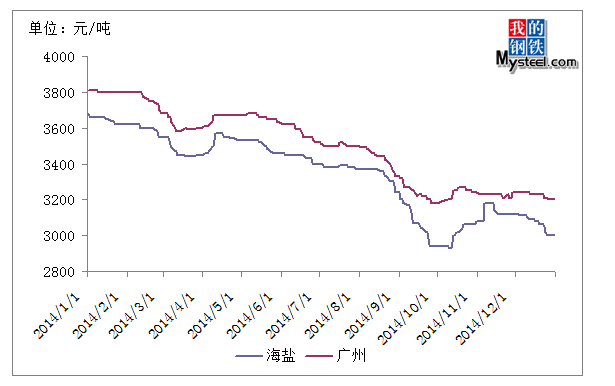

ЭМ2ЃКЙужнЁЂКЃбЮЪаГЁ1-12дТЗнРфяцИжМлИёЖдБШзпЪЦЭМ

зЪСЯРДдДЃКЩЯКЃИжСЊдЦжеЖЫЪ§ОнПт

ЩЯЭМЮЊЙужнКЭКЃбЮЪаГЁ2014Фъ1-12дТЗнРфяцИжМлИёзпЪЦЭМЁЃДг2014ФъФЯББСНИіОпгаДњБэадЕФЪаГЁзпЪЦРДПДЃЌШЋФъМлИёећЬхГЪЯжЕЅБпЯТЕјЕФЧїЪЦЃЌЗљЖШЛљБОвЛжТЁЃЖјЙужнЪаГЁвђ2014ФъећЬхЙЉгІМѕЩйЁЂЖЉЕЅНЯЮЊБЅТњЃЌЪЕМЪГЩНЛМлИёТдИпгкКЃбЮЪаГЁЁЃЖјЖдгкКЃбЮЪаГЁЖјбдЃЌ2014ФъгаЩНЖЋИЛТзЁЂсщжндЊСЂЁЂЕТСњЁЂКѓгЂЕШаТЕФИжГЇзЪдДГхЛїЃЌЕМжТМлИёЯТЕјЗљЖШНЯДѓЁЃзмЬхРДПДЃЌ2014ФъСЉИіжїЕМЪаГЁМлИёМгЫйЯТЕјЃЌ2015ФъГѕвВНЋФбвдКУзЊЁЃ

2ЁЂ2014ФъРфяцИжЪаГЁПтДцЧщПі

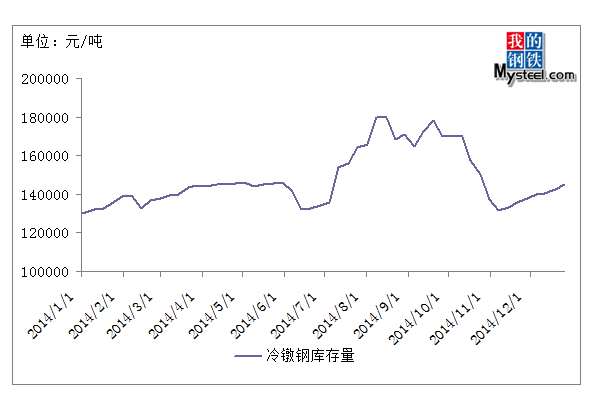

ЭМ3ЃКЙњФкРфяцИжжїЕМЪаГЁбљБОЦѓвЕПтДцЭГМЦЭМ

зЪСЯРДдДЃКЩЯКЃИжСЊдЦжеЖЫЪ§ОнПт

ДгЩЯЭМЮвУЧПЩвдПДЕНЃЌ2014ФъЪаГЁПтДцећЬхДІгкЮШжаЩЯЩ§ЃЌВПЗжЪБМфЖЮТдгаВЈЖЏЃЌЕЋДѓВПЗжЪБМфЖМЮЌГждкИпЮЛЩЯЃЌ1-7дТЪаГЁПтДцдіМг33850ЖжЃЛШЋФъЕФзюИпЪ§ОнЕФГіЯждк8дТ8ШеЃЌЮЊ179640ЖжЃЌжївЊвђЮЊЪмЕНМОНкадвђЫиЕФгАЯьЃЌВПЗжжеЖЫЦѓвЕЯоЕчЃЌЕМжТашЧѓМѕШѕЃЛЖјЫцзХНјШыОХдТЃЌЪаГЁЖд“Н№ОХ”ЕФдЄЦкЪЙЕУГЇМвБИЛѕЕФЛ§МЋаддіЧПЃЌЪаГЁПтДцТдгаЯТНЕЃЌЕЋвђЮЊМлИёГжајвЛТЗЯђЯТЃЌДЫДЮВЩЙКЕФСПВЂВЛДѓЃЌЕНдТЕзХЬЕуЃЌЗЂЯжПтДцЛЙНЯЩЯдТТдгаЩЯЩ§ЁЃОЙ§ОХдТЕФдЄШШЃЌ“вјЪЎ”ааЧщжегкгРДБЌЗЂЃЌЪаГЁВЩЙКШШЧщИпеЧЃЌПтДцГіЯжНЯДѓЯТНЕЁЃЪЎвЛдТЗнЃЌдкЖЉЕЅВЛзуЁЂашЧѓФбвдИњНјЕФжЦдМжЎЯТЃЌЪаГЁПтДцТНајдіМгЁЃећЬхРДПДЃЌ2014ФъЪаГЁПтДцећЬхДІгкИпЮЛЃЌВПЗжЪБЖЮТдгаВЈЖЏЃЌ2015ФъФъГѕЃЌЪаГЁШдНЋУцСйзХНЯДѓЕФПтДцбЙСІЁЃ

ЖўЁЂ2014ФъРфяцИжЩњВњЦѓвЕЧщПіЗжЮі

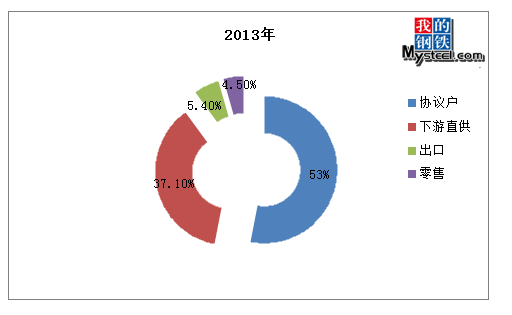

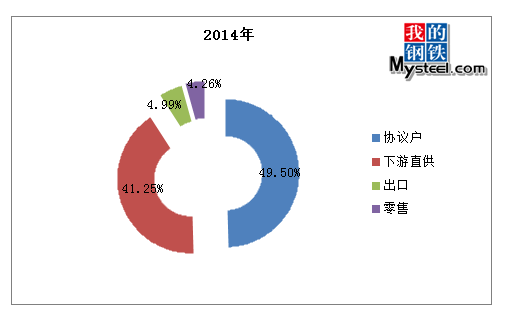

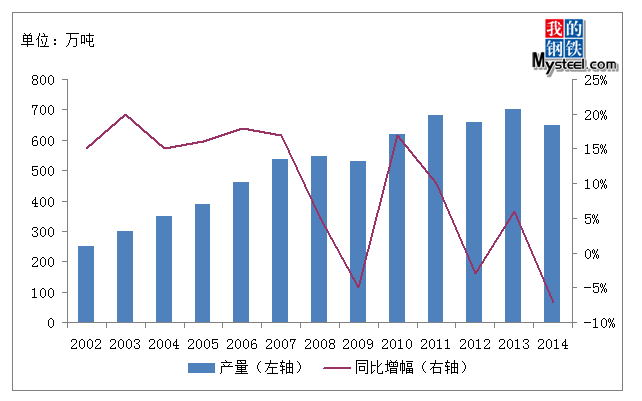

ИљОнЮвЭјеОЖд22МвРфяцИжбљБОЦѓвЕЕїВщЕФЪ§ОнЃЌ2014ФъЙњФкРфяцИжИжГЇзмВњСПдМЮЊ629.3ЭђЖжЃЌНЯ2013ФъШЋФъМѕЩйСЫ15.7ЭђЖжЃЌЭЌБШМѕЩй2.4%ЁЃ2014ФъРфяцИжЩњВњЦѓвЕШЋФъе§ГЃЙЉгІЕФЦѓвЕЙВ22МвЃЌНЯ2013ФъдіМгСЫ4МвЃЌЗжБ№ЮЊЪзИжЁЂдЊСЂЁЂИЛТзЁЂШеееИжЬњЁЃ

1ЁЂРфяцИжЩњВњЦѓвЕВњСПЗжЧјгђЖдБШЧщПі

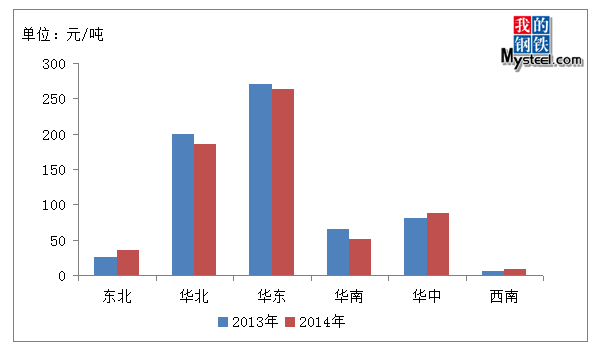

ЭМ4ЁЂРфяцИжИжЦѓВњСПЩњВњЧјгђЖдБШЭМ

зЪСЯРДдДЃКЩЯКЃИжСЊИжВФЪТвЕВП

гЩЩЯЭМПЩвдПДЕНЃЌЛЊЖЋЧјгђИжГЇНЯ2013ФъЯТНЕСЫ7ЭђЖжзѓгвЃЌЕЋШдвдОјЖдЕФгХЪЦвЃвЃСьЯШЃЌжївЊвджаЬьЁЂгРИжЁЂЩГИжШ§ИіИжГЇЮЊжїЃЌетИіШ§ИіИжГЇЙБЯзВњСПеМБШ57%зѓгвЁЃ

ДЫЭтЃЌ2014ФъИЛТзИжГЇПЩЮНЪЧРфяцИжЩњВњЦѓвЕЕФМБЯШЗцЃЌРфяцИжВњСПгЩ2014ФъЕФ6ЭђЖждіМгжС13ЭђЖжЃЌдіЗљДя53.8%ЃЛЗЂЛѕЧјгђгЩЩНЖЋбИЫйРЉеЙЕННєЙЬМўГЇМвМЏжаЕФКЃбЮЁЂЮТжнЁЂЩЯКЃЕШЕиЧјЁЃДгвдЩЯЕФЪ§ОнПДЕНЃЌЖЋББЧјгђИжГЇВњСПГЪЯжЩЯЩ§ЬЌЪЦЃЌЫфААИжДг9дТЗндўЯпИФдьЃЌгЩжЎЧАЕФ1.29ЖжЕФаЁХЬОэИФдьГЩ2.35ЭђЖжгАЯьВњФм3.5ЭђЖжЁЃЕЋББЬЈИжГЇКѓРДОгЩЯЃЌВњСПдіМгСПСЫ9ЭђЖжзѓгвЃЌЫљвдЖЋББЧјгђећЬхВњСПЛЙЪЧЩЯЩ§ЕФЁЃ

ећЬхРДПДЃЌ2014ФъЙњФкРфяцИжВњСПЫфГіЯжСЫаЁЗљЕФЯТНЕЃЌЕЋЪЧНЕЗљВЂВЛУїЯдЃЌдкдСЯГЩБОВЛЖЯНЕЕЭЕФЧщаЮЯТЃЌИжГЇБиНЋМгДѓЩњВњСІЖШЁЃ

2ЁЂРфяцИжЩњВњИжГЇЯњЪлФЃЪНзЊБф

2014ФъЪЧИжЦѓМаЗьжаЧѓЩњДцЕФвЛФъЃЌЫфдСЯМлИёГжајЯТЕјЪЙЕУГЩБОМѕЩйЃЌЕЋвђЪаГЁећЬхНЯВюЃЌИжГЇЗЂеЙвВЪЧОйВНЮЌМшЃЌФъФЉКЌХ№ИжГіПкЭЫЫАЕФШЁЯћИќЪЧбЉЩЯМгЫЊЃЌИжЦѓБЛЦШПЊЪМбАеваТЫМТЗЃЌЯњЪлФЃЪНж№НЅЗЂЩњИФБфЃЌИќЖрЕФИжЦѓПЊЪМзпжБЙЉЕРТЗЁЃ

ЭМ5ЁЂ2013ФъРфяцИжЩњВњИжГЇЯњЪлФЃЪНеМБШЭМ

ЭМ6ЁЂ2014ФъРфяцИжЩњВњИжГЇЯњЪлФЃЪНеМБШЭМ

гЩЩЯ2еХЭМПЩвдПДЕНЃЌ2014ФъИќЖрЕФРфяцИжЩњВњЦѓвЕбЁдёжеЖЫжБЙЉетЬѕЕРТЗЃЌдіЗљ4.15%ЁЃДЫЭтЃЌЪмЕНЙњЭтЪаГЁЯєЬѕЕФгАЯьЃЌГіПквВдтЪмжиДьЃЌЭЌБШЯТНЕ4.1%ЁЃдЄМЦ2015ФъИжГЇжеЖЫжБЙЉБШР§ДяЕНЩѕжСГЌЙ§43%ЁЃ

Ш§ЁЂУГвзЦѓвЕ“ДѓРЫЬдЩГ”

ЫцзХ2012ФъКѓАыФъвјааДћПюЕФЪеНєЃЌИжУГШІ“аХШЮЮЃЛњ”ЕФБЌЗЂЃЌЙњФкРфяцИжЪаГЁвВОРњСЫЧАЫљЮДгаЕФБфИяЃЌЕНФПЧАЮЊжЙЃЌИжУГШІвбОЪЧ“ЖЋЗчЮоСІАйЛЈВа”вЛЦЌЯєЩЊжЎЯрСЫЁЃОпЬхРДПДЃК

1ЁЂДњРэЩЬЕФЪ§СПШёМѕ

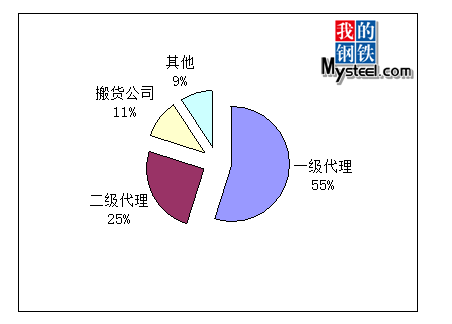

2014ФъжЎЧАЃЌЙњФкЕФжївЊЯћЗбЪаГЁКЃбЮЁЂЮТжнЁЂЙужнЁЂЩЯКЃКЭФўВЈЕШДгЪТРфяцИжЯњЪлЕФЩЬМвдМ250грМвЃЌЦфжажБНгДгЪТИжГЇДњРэЕФга138МвЃЌеМБШ55%ЁЃДЫЭтЃЌЖўМЖДњРэЩЬвВДяЕН25%ЃЌећИіЪаГЁвдУГвзЩЬжБНгДњРэИжГЇавщСПЮЊжївЊВйзїФЃЪНЁЃ

ЭМ7ЃК2014ФъжЎЧАКЃбЮЪаГЁРфяцИжЯњЪлЩЬМвеМБШЧщПі

Ъ§ОнРДдДЃКЩЯКЃИжСЊИжВФЪТвЕВП

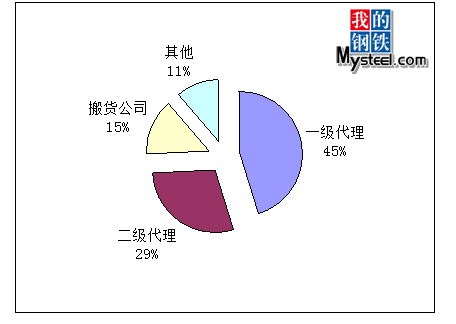

Дг2014ФъПЊЪМЃЌЪмзЪН№НєеХЁЂаавЕЕЭУдЕШвђЫиЕФгАЯьЃЌВЛЩйРфяцИжУГвзЦѓвЕЪмЕНВЈМАЃЌжБНгЕМжТжСЩйга20МвЕФРфяцИжУГвзЙЋЫОЕЙБеЃЛЖјВПЗжЧЃСЌЦѓвЕЫфЮДЕЙБеЃЌЕЋвВдкзЪН№КЭЙцФЃЗНУцГіЯжНЯДѓГЬЖШЕФНєЫѕЃЌПЊЪМ“ЧкМѓГжМв”ОЋДђЯИЫуЕФЙ§ШезгЃЌетжжЧщПіЛљБОГжајжСНёЁЃДгЯТЭМвВПЩвдПДГіЃЌећИіЪаГЁЕФФЃЪНЗЂЩњСЫКмДѓЕФИФЙлЃЌвЛМЖДњРэЩЬШёМѕЃЌЯТНЕЗљЖШИпДя10%ЃЌИќЖрЕФУГвзЩЬзЊЯђАсЛѕЕФЗНЪНЃЌзЌШЁЮЂБЁЕФРћШѓЮЌГжЩњДцЃЌДЫЭтЃЌЛЙгаВПЗжУГвзЩЬЮЊСЫНЕЕЭЗчЯеЃЌВЩШЁАяжеЖЫГЇМвЕцПюДњЖЉЛѕЕФФЃЪНМЬајОгЊЁЃЖјдкаавЕРћШѓж№НЅНЕЕЭЕФИжУГаавЕЃЌ2015ФъШдНЋгаВПЗжЩЬМвЭЫГіРфяцИжШІзгЃЌаавЕзЊаЭЩ§МЖЦШдкУМНоЁЃ

ЭМ8:2014ФъКЃбЮРфяцИжЪаГЁЯњЪлЩЬМвеМБШЧщПі

Ъ§ОнРДдДЃКЩЯКЃИжСЊИжВФЪТвЕВП

2ЁЂУГвзФЃЪНЗЂЩњзЊБф

дкгаЛѕОЭВЛХТТєВЛЕєЕФФъДњЃЌВЛЙмЪЧИжГЇвЛМЖДњРэЩЬЛЙЪЧ“АсзЉЭЗ”ЕФаЁЙЋЫОЖМЪЧЯрЕБХЃЕФЃЌЯТгЮГЇМвЖрЪЧФУзХЯжН№ЧѓзХРДвЊЛѕЁЃЕЋЪЧЃЌЫцзХЪаГЁзЪдДдНРДдНЖрЃЌЪаГЁж№НЅзЊБфЮЊ“ТђЗНЪаГЁ”ЃЌЬиБ№ЪЧ2012ФъвдКѓЃЌУГвзЦѓвЕВЛЕУВЛПЊЪМзЊБфЫМЯыЁЃ

2014ФъвдРДЃЌгЩгкРћШѓГжајНЕЕЭЃЌУГвзЦѓвЕИќЖрЕФШУвЕЮёдБЩюШыЕНРЫПГЇЁЂБъзММўЩњВњГЇМвШЅЃЌЭЈЙ§УцЖдУцЕФНЛСїРДЛёШЁПЭЛЇЕФаХШЮКЭЛёЕУИќЖрЕФЖЉЕЅЃЌЮЊСЫОКељЃЌвдЧАЕФ“ПюЕНЗЂЛѕ”ж№НЅИФГЩСЫ“ЛѕЕНИЖПю”ЃЌЩѕжСЛѕЕНКѓМИШеФкдйИЖПюЁЃОнВПЗжЯТгЮГЇМвПЭЛЇЗДгГЃЌЯждкУГвзЩЬДІРэжЪСПвьвщЕФаЇТЪвВИпСЫКмЖрЁЃ

ЫФЁЂРфяцИжжївЊЯТгЮаавЕ---НєЙЬМўЦѓвЕЧщПі

2014ФъЖдгкећИіНєЙЬМўаавЕРДНВЃЌЪЧРЇФбжижиЕФвЛФъЃЛГіПкЪмзшЃЌМлИёЯТЕјЕМжТжеЖЫНгЕЅСПГжајЯТНЕЃЌећИіаавЕЖМГЄЦкДІгкЕЭУдЁЃ

1ЁЂ2014ФъНєЙЬМўЦѓвЕЩњВњЧщПі

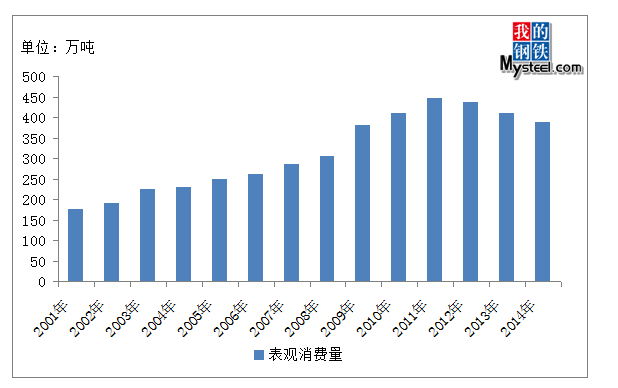

НќЪЎФъРДЃЌЮвЙњНєЙЬМўаавЕШЁЕУСЫПьЫйЗЂеЙЃЌФПЧАвбГЩЮЊШЋЧђзюДѓНєЙЬМўЩњВњЙњЃЌНєЙЬМўЩњВњКЭУГвзЦѓвЕНќЭђМвЁЃ2014ФъНєЙЬМўзмВњСПдМ650ЭђЖжЃЌНЯ2013ФъЯТНЕ7.1%

ЭМ9ЃК2002-2014ФъЮвЙњНєЙЬМўВњСПМАдіГЄЧщПі

зЪСЯРДдДЃКЩЯКЃИжСЊИжВФЪТвЕВП

ДгдіГЄЫйЖШРДПДЃЌ2002-2007ФъНєЙЬМўВњСПФъдіГЄЦНОљЮЊ15%ЃЌ2008ФъЯТАыФъгЩгкН№ШкЮЃЛњКЭУГвзФІВСЪЙЕУГіПкЪмДьЃЌ2008ФъНєЙЬМўВњСПдіГЄЗљЖШНЯЦфЫћФъЗнУїЯдЯТНЕЃЌдМЮЊ7%ЃЌ2009ФъНєЙЬМўВњСПЭЌБШМѕЩйСЫ5.4%ЃЌЫцзХЙњМвДЬМЄОМУеўВпЕФГіЬЈЃЌ2010ФъНєЙЬМўВњСПДѓЗљдіГЄ17%ДяЕНСЫ620ЭђЖжЃЌ2011ФъдіМгЕНСЫ680ЭђЖжЁЃжаЙњНєЙЬМўдкОРњСЫСЌајЖрФъЕФСНЮЛЪ§діГЄКѓЃЌ2012ФъНєЙЬМўаавЕГіЯжИКдіГЄЃЌЭЌБШЯТНЕ2.9%ЃЌНєЙЬМўзмВњСПдМ660ЭђЖжЁЃЖјЖдгк2014ФъЃЌЭЌбљЪЧВЛРжЙлЕФвЛФъЃЌЪмЕНЙњФкЭтОМУаЮЪЦНЯВюЕФгАЯьЃЌЖЉЕЅСПШёМѕЃЌНєЙЬМўВњСПНі650ЭђЖжЃЌдЄМЦ2015ФъЧщПіШдНЋВЛРжЙлЁЃ

2ЁЂЙњФкНєЙЬМўЪаГЁашЧѓЗжЮі

ЭМ10ЃК2002-2014ФъжаЙњНєЙЬМўБэЙлЯћЗбСПЧщПі

зЪСЯРДдДЃКЩЯКЃИжСЊИжВФЪТвЕВП

2011ФъЃЌЮвЙњНєЙЬМўБэЙлЯћЗбСПДяЕН447ЭђЖжЃЌ2012ФъаЁЗљЯТНЕ2.4%ЃЌЮЊ437ЭђЖжЁЃЖјЪмжЦгкЙњФкЪЕЬхОМУИДЫеЛКТ§ЁЂЙЬЖЈЭЖзЪДѓДѓМѕЩйМгжЎЙњЭтЛѕБвБЉЕјЕШвђЫигАЯьЃЌ2014ФъЮвЙњНєЙЬМўБэЙлЯћЗбСПНі388ЭђЖжЃЌЭЌБШЯТНЕ5.4%ЁЃ

3ЁЂЙњФкНєЙЬМўНјГіПкЧщПі

ЃЈ1ЃЉЙњФкНєЙЬМўНјПкЧщПі

НќФъРДЃЌЮвЙњНєЙЬМўНјПкСПВЛЖЯдіМгЃЌжївЊдвђЪЧЙњФкЖдИпЖЫНєЙЬМўЕФашЧѓСПЕФдіМгЃЌМДЪЙдк2009ФъЃЌНєЙЬМўНјПкЖМУЛгаЪмЕНН№ШкЮЃЛњЕФгАЯьЃЌШдБЃГжСЫНЯЧПЕФашЧѓЃЌНјПкНєЙЬМўзмСПДяЕН19.9ЭђЖжЃЌЭЌБШНіаЁЗљЯТНЕ0.5%ЃЛ2010ФъжаЙњНєЙЬМўНјПкСПДѓЗљдіГЄ32.4%ЃЌДяЕН26.3ЭђЖжЃЌН№ЖюЮЊ28.7вкУРдЊЃЛ2011ФъжаЙњНјПкНєЙЬМўТдгадіГЄЃЌНјПкЮЊ26.4ЭђЖжЃЌН№ЖюЮЊ29.4вкУРдЊЃЌЗжБ№діГЄ0.39%КЭ2.41%ЃЛ2013ФъНєЙЬМўНјПкГіЯжИКдіГЄЕФЧщПіЃЌНјПкзмСПЮЊ23.5ЭђЖжЃЌНјПкЖюЮЊ29вкУРдЊЃЌжївЊНјПкЙњЮЊШеБОЁЂУРЙњЁЂЕТЙњЕШЯШНјЙњМвЁЃЖј2014ФъЃЌЪмжЦгкЙњФкЪЕЬхОМУНЯВюЃЌНєЙЬМўНјПкСПУїЯдЯТНЕЃЌМѕЩйЗљЖШДяЕН6.4%ЁЃ

ЃЈ2ЃЉжаЙњНєЙЬМўГіПкЧщПі

жаЙњВЛНіЪЧНєЙЬМўЩњВњДѓЙњЃЌвВЪЧГіПкДѓЙњЃЌГіПкСПМИКѕеМВњСПЕФвЛАыЃЌ2008ФъГіПкСЫ272ЭђЖжЃЌБШ2007ФъдіГЄСЫ5.8%ЃЛ2009ФъЪмН№ШкЮЃЛњгАЯьЃЌЙњЭтНєЙЬМўашЧѓДѓЗљЯТНЕЃЌГіПкСПЯТНЕжС161ЭђЖжЃЌБШ2008ФъМѕЩйСЫ40.8%ЃЛ2010ФъЫцзХЪРНчОМУЕФИДЫеЃЌжаЙњНєЙЬМўГіПкДѓЗљдіГЄЃЌГіПкСПДяЕН224ЭђЖжЃЌЭЌБШдіГЄ39.1%ЃЛ2014ФъЃЌНєЙЬМўГіПкДя220.12ЭђЖжЃЌЭЌБШЯТНЕ4.2%ЃЌРлМЦГіПкН№Жю45.10вкУРдЊЃЌГіПкСПеМШЋФъЯњЪлСПЕФБШжидк34%зѓгвЁЃ

ЫФЁЂ2015ФъЙњФкРфяцИжЪаГЁеЙЭћ

РЯТэвбШЛЙщШЅЃЌаЁбђвВвбРДСйЃЁ2015ФъЙњФкРфяцИжЪаГЁНЋЭљКЮЗНФиЃП

БЪепШЯЮЊЃК2015ФъЕФРфяцИжЪЕМЪГЩНЛМлИёдквЛМОЖШКѓЛсНЯ2014ФъОљМлгаЫљЩЯеЧЃЌЕЋЪмжЦгкВњФмЙ§ЪЃЁЂЖЉЕЅВЛзуЕШРћПевђЫигАЯьЃЌМлИёДѓЗљЩЯааЕФПЩФмадВЛДѓЃЌдЄМЦШЋФъДѓВПЗжЪБМфНЋЪЧвЛжжЮШжае№ЕДаЁЗљЩЯааЕФзпЪЦЁЃ

ЪзЯШЃЌЖдгкРфяцИжЩњВњЦѓвЕРДЫЕЃЌвђЮЊИжХїНЙЬПЕШСЖИждСЯМлИёЕФЯТЕјЃЌИжГЇЕФРћШѓднЪБЛЙПЩвдБЃжЄЕФЃЌЫљвдЫћУЧВЛЛсгаЬЋЖрЕФЖЏСІШЅИФИяЃЌдЄМЦБОФъФкжївЊИжГЇЖМНЋБЃГждгаЕФЩњВњЦЗжжКЭЙцФЃЃЌдЄМЦ2015ФъРфяцИжВњСПНЋЛсЮЂЩ§ЁЃ

ЦфДЮЃЌзїЮЊИжУГЩЬЃЌдјОетЬѕВњвЕСДЬѕЩЯзюЮЊЛюдОЕФШКЬхЃЌЯждквбОЕНСЫ“ГдРЯБО”ЩѕжСПїЫ№ЕФОГЕиЃЌздЩэОгЊНЯКУЩаФмЮЌГжЕФЛсМЬајдкетИіаавЕЙБЯзЧрДКМцЕШД§РшУїЃЌОгЊВЛЩЦепдЄМЦНЋЛсж№НЅДгетИіаавЕЕГіЃЌИжУГаавЕЕФЯДХЦЛсГжајНјааЁЃ2015ФъЃЌНЋЛсгаИќЖрЕФУГвзЦѓвЕЗўЮёЯТГСЕНжеЖЫЃЌИжУГЩЬЗўЮёРэФюИќМгЧхЮњЛЏЁЃ

зюКѓЃЌЪ§вдЧЇМЦЕФЯТгЮгУИжЦѓвЕЃЌблЧАЫћУЧЕФКУШезгЫЦКѕвВПьВЛКУЙ§СЫЃЌГіПкЛЗОГЖёЛЏЁЂЭЌааЖёадОКељЕШЕМжТЖЉЕЅж№НЅЯТНЕЃЌЕЋЯрЖдгкИжГЇКЭУГвзЩЬРДЫЕЃЌЯТгЮГЇМвећЬхаЇвцЛЙЫуПЩвдЃЌдЄМЦ2015ФъЫћУЧЛсДѓВПЗжМсЪидкетИіаавЕЃЌЕЋЪЧжеЖЫашЧѓСПЛсГіЯжЯТНЕЁЃ

злЩЯЫљЪіЃЌ2015ФъЕФЙњФкРфяцИжЪаГЁдЄМЦЛсТдгаЛиЩ§ЃЌЕЋећЬхЛЙЪЧЛсбгајЩЯФъЕЭУдЕФзДЬЌЃЌКмФбдкЖЬЦкФкгаЫљДѓзїЮЊЃЌЕЋдкаавЕВЛЖЯИяаТКЭЗЂеЙЕФЧАЬсЯТЃЌЮвУЧгаРэгЩМЬајМсГжЃЌМЬајЕШД§ЃЌЕШД§ФЧИіВЛдЖЕФРшУїЃЁ

ЃЈMysteel.comИжВФВПБрМЃЌЮДОаэПЩЃЌЧыЮ№зЊдиЃЉ

д№ШЮБрМЃКЮТЯўОъ 021-26093319