ЁОдДДЁП2014ФъЛЊФЯЧјгђРЫПВФдЫааЧщПіМА2015ФъеЙЭћ

ШчЙћЫЕ2013ФъЛЊФЯЧјгђРЫПааЧщЪЧЮТЫЎжѓЧрЭмЫЦЕФМхАОЃЌФЧ2014ФъааЧщдђПЩЮНЪЧЦйВМЫГСїЯТЕФвЛаКЧЇРяЃЌвЛжБДгФъГѕЕјЕЙСЫФъЮВЁЃНёФъвдРДЃЌЛЊФЯЧјгђВЛНіИжУГЩЬУцСйвјааЪеЫѕДћПюЕФбЙСІЃЌжеЖЫГЇМвМАжаМфМгЙЄГЇЭЌбљ“ЧЎНє”ЃЌашЧѓЕЭУдЁЂИжМлвЛдйЯТааЃЌЙуЖЋЧјгђРЫПВФЪаГЁИёОжвВдкЧФШЛЗЂЩњзХИФБфЃЌетжжИФБфжївЊЬхЯждкЪаГЁзЪдДЙЉгІЁЂИжГЇНсЫуФЃЪНЁЂЪаГЁНЛвзаЮЪНЕШЗНУцЁЃЯТУцБЪепНЋДгвдЯТМИИіЗНУцЛиЙЫ2014ФъЛЊФЯРЫПВФЪаГЁЕФЧщПіМА2015ФъЕФЪаГЁдЄЦкЁЃ

вЛЁЂ2014ФъЙужнРЫПЪаГЁЧщПі

1ЁЂРЫПМлИёвЛТЗЯТЛЌ

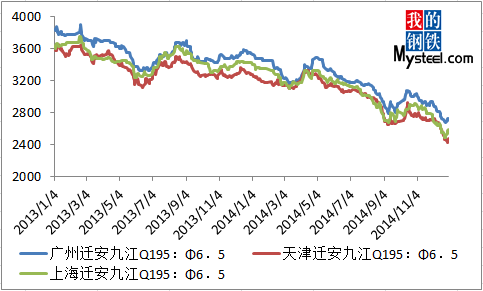

ЭМ1ЃКЙужнЁЂЩЯКЃЁЂЬьНђЧЈАВОХНМлИёзпЪЦЭМ

Ъ§ОнРДдДЃКЩЯКЃИжСЊдЦжеЖЫЪ§ОнПт

ЭМ1ЮЊЙњФкжївЊРЫПВФЪаГЁЩЯКЃЁЂЬьНђЁЂЙужнЧјгђМлИёЖдБШзпЪЦЭМЃЌвдЧЈАВОХНВФСЯЮЊР§ЃЌ2014ФъИпЕуГіЯждк5дТГѕЃЌЙуЖЋЧјгђРЫПМлИёЗхжЕЮЊ3490дЊ/ЖжЃЌжС2014Фъ12дТ31ШеЕФ2720дЊ/ЖжЃЌвбРлМЦЯТЕј770дЊ/ЖжЃЌЕјЗљДДЯТРњЪЗжЎзюЁЃ2014ФъЙужнЧјгђЦНОљМлИёИпГіЩЯКЃЧјгђ113дЊ/ЖжЃЌИпГіЬьНђЧјгђ169дЊ/ЖжЃЌ

ЕЋгЩгкЧЈАВОХНЕНЙужнЕФдЫЗбГЩБОНЯЦфЫћСНИіЪаГЁИп70-90дЊ/ЖжЃЌвђДЫ2014ФъЙужн-ЩЯКЃ-ЬьНђШ§ЕиМлВюОљДІгке§ГЃЗЖЮЇЃЌРћгУЧјгђМлВюЛёРћПЩФмадМЋаЁЁЃ

2ЁЂЪаГЁПтДцЭГМЦ——ЦНОљГЃБИПтДцМѕЩй

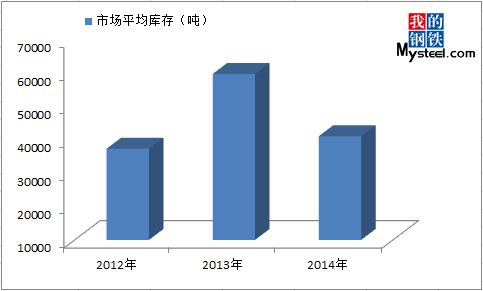

ЭМ2ЃК2012ФъжСНёЙужнРЫППтДцзпЪЦЭМ

Ъ§ОнРДдДЃКЮвЕФИжЬњИжВФЪТвЕВП

ЭМ3ЃКЙужнРЫПжмЦНОљПтДцЖдБШЭМ

Ъ§ОнРДдДЃКЮвЕФИжЬњИжВФЪТвЕВП

ЭМ2ЁЂ3ЮЊЭЌПкОЖЭГМЦЪ§ОнЃЌПЩвдПДГіЃЌ2014ФъЕБЕиПтДцГЪЕЭЫЎЦНзДЬЌЃЌЯрНЯ2013ФъГЃБИПтДц6ЭђЖжРДПДЃЌ2014ФъЙужнЧјгђРЫПВФЦНОљжмПтДцМѕЩйНќ2ЭђЖжЃЌОПЦфдвђЃКвЛЪЧвђЮЊБОЕиВПЗжИжГЇМѕЩйжаМфСїЭЈЛЗНкЃЌИФЮЊжБЗЂЕНжеЖЫГЇМвЃЛЖўЪЧДг23МвЩњВњРЫПЕФИжГЇЕїВщЪ§ОнПДЃЌ2014ФъРЫПВњСП1103.5ЭђЖжЃЌНЯ2013ФъВњСПМѕЩй12%ЃЛШ§ЪЧУГвзЩЬФУЛѕЛ§МЋадгаЫљЯТНЕЃЌГжајЯТЕјЕФааЧщЕМжТЪаГЁаФРэЩїжЎгжЩїЃЌЖМЕМжТГЃБИПтДцЫЎЦННЯвдЭљЯТНЕЁЃ

3ЁЂРЫПЙЉгІеМБШБфЛЏЁЂзмЙЉгІСПЯТНЕ

ЭМ4ЃК2013ЁЂ2014ФъЙуЖЋЧјгђРЫПзЪдДЗжВМБШР§

Ъ§ОнРДдДЃКЮвЕФИжЬњИжВФЪТвЕВП

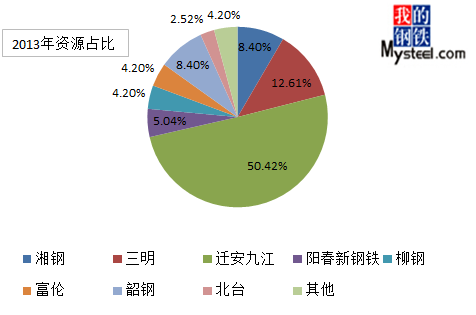

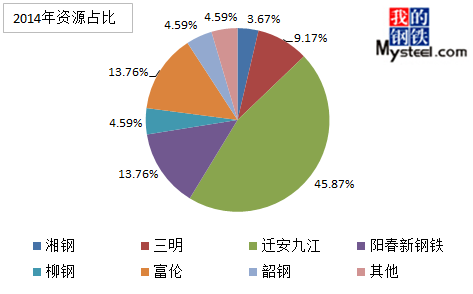

2014ФъЙуЖЋЕиЧјжїЕМИжГЇзЪдДгаЯцИжЁЂШ§УїЁЂбєДКЁЂСјИжЁЂЩиИжЁЂЧЈАВОХНЁЂББЬЈЁЂИЛТзЕШЃЌЙЉгІзмСПНЯ2013ФъЯТНЕЃЌИїИжГЇЙЉгІСПеМБШвВгаБфЛЏЃЌвдЯцИжЮЊР§ЃЌЯцИжБОГЇВФСЯдНРДдНЩйЃЌдЮхМвДњРэЩЬЃЌЯжНіЪЃвЛМвЃЌВњСПДг1.6ЭђЖж/дТЯТНЕжС0.2ЭђЖж/дТЃЛИЃНЈШ§ИжЁЂЩиИжВњСПЭЌбљЯТЛЌЃЌжївЊдвђЪЧгЩгкааЧщЕФж№НЅЩюЕјЃЌдйМгЩЯББЗНЕЭМлжЪСПжаЕШВФСЯЕФГхЛїЃЌПЭЛЇЖддГЩБОЖЈЮЛИпЕФИжГЇНгЪмГЬЖШж№НЅЯТНЕЃЌетВПЗжИжГЇПЬвтНЋВњСПзЊвЦжСРћШѓИќКУЕФЦЗжжЩЯЁЃ2014ФъЗЂЭљЙуЖЋЧјгђРЫПЙЉгІСПНЯЭљФъЯТНЕЁЃ

4ЁЂИжГЇЕНЛѕ“КѓНсЫу”ФЃЪНЪЂаа——УГвзЩЬПїЫ№ЗчЯеЯТНЕ

ЪмНќФъРДааЧщЕЭУдЭЯРлЃЌдНРДдНЖрЕФИжГЇБЛЦШЯњЪлНсЫуВЩШЁ“КѓНсЫу”ФЃЪНЃЌМДИљОнЕНЛѕКѓвЛЖЮЪБМфФкЕФЪаГЁМлИёНјааМгЙЄзїЮЊНсЫуМлЃЌФПЧАдкЪлзЪдДШчЯцИжЁЂШ§УїЁЂЧЈАВОХНЁЂбєДКаТИжЬњЕШИжГЇавщзЪдДЖМЪЧетжжФЃЪННсЫуЁЃВЩгУетжжФЃЪНДњРэЩЬДѓЗљПїЫ№ЗчЯеЯТНЕЃЌЕЋашвЊДњРэЩЬдкНсЫужмЦкФкНЋавщзЪдДГіОЁЃЌЗёдђвРШЛЛсЕМжТПїЫ№ЁЃ

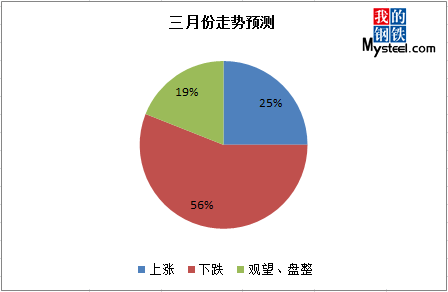

5ЁЂЪаГЁЖдКѓЪааФЬЌ——ЦЋБЏЙл

Ждгк2015ФъЃЌЖрЪ§ЩЬМвБэЯжНЯЮЊУдУЃЃЌДјзХетИіЮЪЬтЃЌБЪепЕчЛАЕїбаНќ16МвУГвзЩЬЁЃЦфжаШЯЮЊЯТЕјааЧщеМОнЖрЪ§ЃЌИпДя56%ЃЌЙЪЦеБщУЛгаЖкЛѕвтдИЃЈга3МвУГвзЩЬПтДцНЯЭљФъЭЌЦкдіМгЃЌНддДгкИжГЇЧАЦкЗЂЛѕбгГйЃЌЪєгкБЛЖЏЖкЛѕЃЉЁЃ

ЭМ5ЃКУГвзЩЬЖдгкНкКѓааЧщдЄВт

Ъ§ОнРДдДЃКЮвЕФИжЬњИжВФЪТвЕВП

ЖўЁЂЯТгЮЧщПі

НёФъЯТгЮашЧѓЕЭУдвбЪЧВЛељЕФЪТЪЕЃЌЪмвјааЪеНєДћПюЁЂШЫЙЄГЩБОЁЂОгЊГЩБОМАЙњФкЭтОМУЛЗОГгАЯьЃЌЛЊФЯЧјгђЯТгЮГЇМвАќРЈРЫПжаМфМгЙЄГЇвВОРњСЫвЛЗЌЯДХЦЃЌИіБ№ГЇМвУцСйЕЙБеЗчЯеЁЃОнЗДРЁЃЌ2014ФъЛЊФЯЧјгђЙВЯћЗбРЫПВФСП110ЭђЖжЃЌНЯШЅФъЯТНЕдМ10%ЁЃдкЦЋЯђЮТКЭЕФЙњФкОМУДѓЛЗОГЯТЃЌЖрЪ§вЕФкШЫЪПвРШЛВЛПДКУ2015ФъЯТгЮашЧѓЁЃ

Ш§ЁЂ2015ФъдЄВт

злКЯРДПДЃЌДгИжГЇРДПДЃЌ2015ФъИжГЇгХЯпВњСПдЄЦкЯТНЕЃЌЗЂЭљЛЊФЯЧјгђРЫПзмСПНЋМѕЩйЃЛДгУГвзЩЬРДПДЃЌ2015ФъвјааДћПюМЬајГдНєЃЌЩЬМвРЉДѓУГвзСПЕФвтдИВЛЧПЃЌЖдгкКѓЪаПДЕјеМОнжїСїЃЛДгЪаГЁПтДцРДПДЃЌБОЕиРЫПВФНкЧАПтДцдМ8ЭђЖжЃЌНЯЭљФъЭЌЦкМѕЩйЃЛашЧѓЭЌбљЦЋШѕЃЌ2015ФъЛЊФЯЧјгђЪаГЁдЄЙРФбгаКУЕФБэЯжЃЌЙЉашСНШѕЕФзДЬЌвРОЩЁЃ

ЃЈMysteel.comзЪбЖВПБрМЃЌЧыЮ№зЊдиЃЉ

д№ШЮБрМЃКаьЮФОъ021-26093831

зЪбЖМрЖНЃКЮТЯўОъ021-26093319

ЮвУЧЕФзкжМЃКЮЊПЭЛЇЬсЙЉгааЇЕФЗўЮёЃЁ