转型中的工业线材市场

近几年,钢铁行业整体低迷,工业线材也未能“独善其身”,价格持续下跌、需求减弱等表现基本都是和整个行业的大势类似。正所谓“穷则思变”,在工业线材行业持续萎靡不振的情况下,产业链上的各环节,包括钢厂、贸易商、终端用户等都开始考虑转型,寻求新的出路。下面笔者就参照历史数据并结合最新的的行业现状和大家一起探讨一下工业线材市场的转型之路。

一、历年工业线材市场价格走势回顾

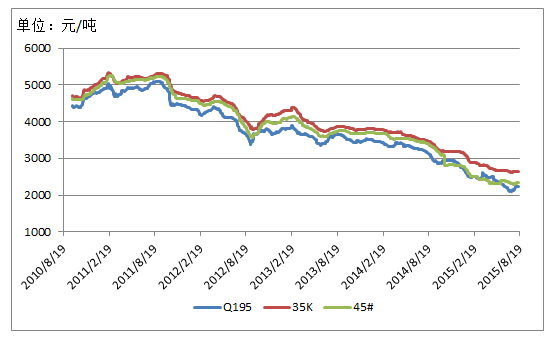

图1:2010年8月至2015年8月Q195、35K、45#价格走势图

数据来源:上海钢联大数据端

由上图可以看到,2010年8月份,Q195、35K、45#均价在5000元/吨左右震荡,但从2011年8月份开始,价格一泻千里;2012年7月份,全国均价已经跌破4000元/吨,进入“3”字头时代;2013年9月,价格跌破3000元/吨,进入“2”字头。2015年,上海、天津等九江Q195材料步入“1”字头行列,价格持续下跌,利润一减再减,整个行业都可以说是苦不堪言。

表1:2008年-2014年全国35K均价对比图

数据来源:上海钢联大数据端

表2:2008年-2014年全国Q195均价对比图

数据来源:上海钢联大数据端

由上面2张表中看到,除了2008年、2012年这2年均价上涨外,其余年份均呈现下跌态势。2008年全年震荡幅度在60%左右,其余年份在15%左右。行业低迷,导致市场价格波动频繁,价格跌势占据主导。

二、工业线材产业链各环节情况

(一)钢厂

1、钢厂产能产线情况

目前,我网站监控的工业线材样本钢厂共计44家,覆盖18个省、市、自治区、直辖市,共计产线228条,总产能6600万吨。

图2:全国工业线材产能产线分布图

数据来源:上海钢联钢材事业部

有上图可以看到,目前工业线材产能最大的区域尚属华北区域,共计产能3054万吨,产能占全国46.16%,主要以河北钢铁集团、邢钢两大钢厂为主;其次为华东区域,共计36条产线,产能占比30.99%,主要以沙钢、永钢、中天三家钢厂为主;华中、华南两个区域紧随其后;工业线材钢厂中,产能较少的尚属西北和西南,两者分别占全国的1.51%。

2、钢厂转型之路

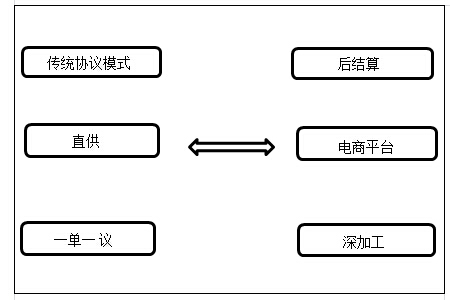

图3:钢厂销售模式转变图

数据来源:上海钢联钢材事业部

2015年以来,钢厂的运作模式也在逐渐发生着变化,从之前传统的协议模式、直供、一单一议等开始向后结算、电商平台销售、深加工模式转变。据不完全统计,30%的工业线材钢厂已选择后结算模式;而一些钢厂,开始筹建自己的电商平台或者依靠第三平台销售,拓宽自己的销售渠道;此外,钢厂还在深加工和开发新品种方面发力,力图摆脱生产低端产品打价格战的策略。

(二)贸易商

如果说钢厂的日子难,那钢贸商的日子是难上加难,在当前高产能、低需求的形式下,加上银行对钢贸商贷款的收紧,钢贸商的日子是苦不堪言,具体情况如下:

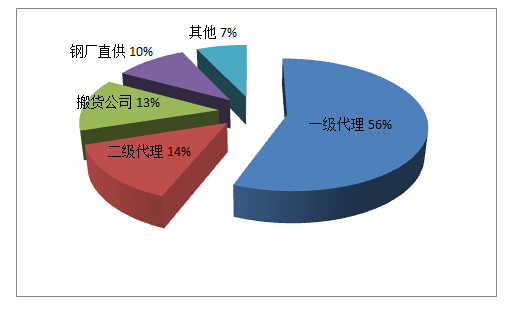

图4:2015年之前工业线材贸易商占比情况

数据来源:上海钢联钢材事业部

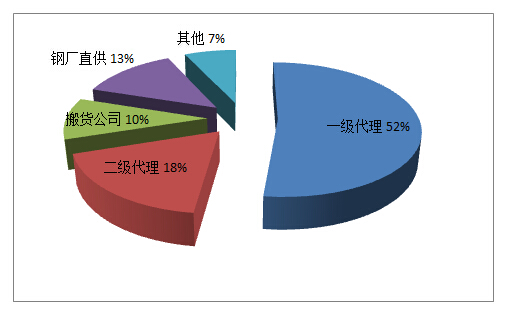

图5:2015年之后工业线材贸易商占比情况

数据来源:上海钢联钢材事业部

2015年之前,一级代理商60%。此外,二级代理商也达到14%,整个市场以贸易商直接代理钢厂协议量为主要模式。

从2015年开始,受资金紧张、行业低迷等因素的影响,工业线材贸易商在资金和规模方面出现较大程度的缩减,开始“勤俭持家”精打细算的过日子。从上图也可以看出,整个市场的模式发生了很大的改观,一级代理商下降4%,更多的贸易商转向搬货赚取微薄的利润。

(三)终端用户

接下来重点关注一下工业线材的终端用户,也就是我们经常锁说的的“下游厂家”,他们的兴衰很大程度上反映了整个行业的走势。

1、下游企业产量以及增速情况

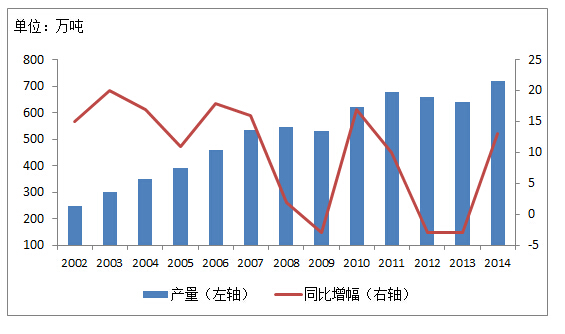

图6:2002-2014年我国紧固件产量及增长情况

资料来源:上海钢联钢材事业部

目前,我国紧固件生产和贸易企业近2万家,生产紧固件最多地方是浙江(嘉兴、温州、宁波)、江苏、广州和河北,中外合资企业或台商企业数量很多,唐山、天津等华北地区也形成一定产业群,其中浙江企业数量约占全国企业总数40%以上,产量约占全国总产量54%,是国内紧固件产品生产最为集中省份。我国紧固件产量已连续多年排在世界第一位。

从增长速度来看,2002-2007年紧固件产量年增长平均为15%,2008年下半年由于金融危机和贸易摩擦使得出口受挫,2008年紧固件产量增长幅度较其他年份明显下降,约为2%,2009年紧固件产量同比减少了3%,随着国家刺激经济政策的出台,2010年紧固件产量大幅增长17%达到了620万吨,2011年增加到了680万吨。

中国紧固件在经历了连续多年的两位数增长后,2012年紧固件行业出现负增长,同比下降3%,紧固件总产量约660万吨。2013年紧固件产量达640万吨,同比下跌3%。2014年中国紧固件产量达到720万吨左右,同比增长13%,销售收入达710亿人民币(约116亿美元)同比增长5.2%,其中出口280万吨,创汇达52.8亿美元,同比增长分别为9.4%和13%,创历史新高。

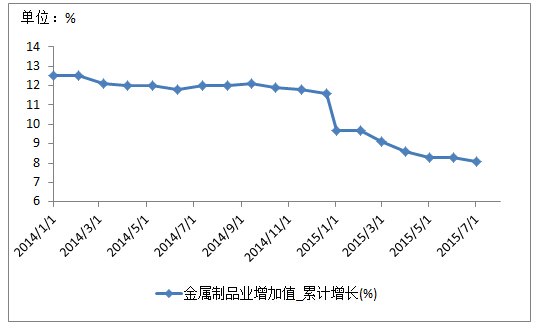

图7:2014年1月—2015年7月金属制品增加值走势图

数据来源:国家统计局官网

从上图的数据中可以看到,2015年以后,受到经济整体下行影响,金属制品增加值持续下滑,直逼8.0,说明金属制品行业需求情况不佳。

笔者通过调研一些金属制品厂家得知:今年的订单比号称史上最差的2014年更差,个别厂家开始启用“做一休一”的模式。而个别接到订单的客户,也是押注于原材料下跌,只有在原材料价格达到预期的跌幅时才能有利润,否则就只能赔本赚吆喝了。

另据一些厂家反映:在订单减少的情况下,同行之间的竞争更加激烈,几乎都在以更低的价格去争夺逐渐减少的订单,而于此同时,国外的客户对产品的质量要求却更高了,这让生产厂家的成本很难下降。

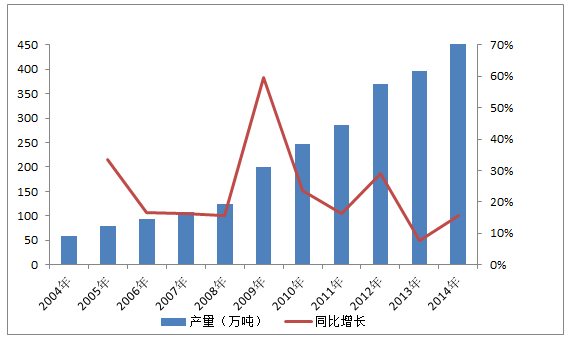

图8:2004-2014年我国钢绞线产量及增长情况

资料来源:上海钢联钢材事业部

从增长速度来看,2004-2007年钢绞线产量年增长平均为15%,2008年下半年由于金融危机和贸易摩擦使得出口受挫,2008年钢绞线产量增长幅度较其他年份有所下降,约为0.57%;随着国家刺激经济政策的出台,2009年钢绞线产量大幅增长59.63%达到了199.19万吨,2010年增加到了246.11万吨。

随着高铁项目的快速发展,2011-2014年,钢绞线产量一直保持着快速的增长。2014年全年产量高达460.22万吨,创历年新高。但是,在经济整体疲软下的大局势下,2015年国家投资力度有所减弱,预计2015年全年钢绞线产量和增长均会出现回落。

图9:2010-2014年钢帘线用钢产量对比图

数据来源:上海钢联钢材事业部

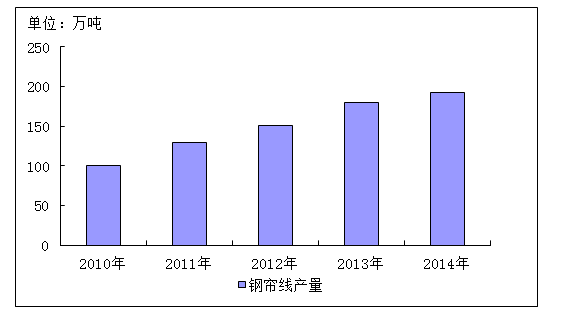

2012年之前,中国钢帘线呈现高速增长的趋势,增长速度在10-15%以上;2012年之后,钢帘线市场规模的增速开始回落为个位数。

2014年,全国钢帘线产量为192.7万吨,同比增长5.4%,消耗量为169.7万吨;胎圈钢丝产量64.2万吨,同比增长0.9%,消耗量为56.6万吨。目前,国内钢帘线的市场规模约在200万吨左右。

近年来,由于国内钢帘线行业发展良好,不少企业开始进入该行业,此外,现有企业也在纷纷扩大产能。2012年,新增的钢帘线设计产能保守估计在50万吨以上,产能保守估计在200万吨以上,尽管产能已经过剩,但国内钢帘线各龙头企业的产能利用率都一直保持在一个比较高的比例,竞争加剧在所难免。

2、下游厂家的转型之路

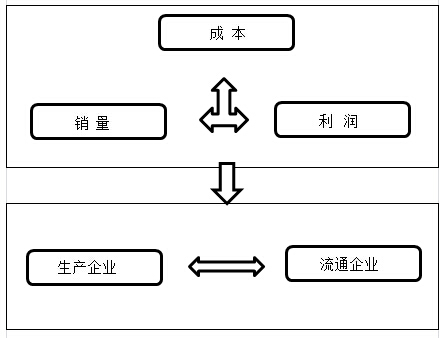

图10:下游企业转型模式

数据来源:上海钢联钢材事业部

如上图所示,下游厂家过去都是从成本、销量、利润等三个方面来考虑自己的道路,基本是只专注自身,并未放开眼光寻求突破,当然这也是因为利润较高,没有感受到危机,自然也不会想的那么远。

但随着行业利润率下降、订单减少等不利因素的逐渐出现并加剧,下游厂家也不得不开始寻求转型,据笔者调查了解到:部分企业开始绕过贸易公司自己找外商合作,按他们自己的说法就是可以“被少剥一层皮”;还有一些企业还是自己搞车队搞运输,从运输成本上进行压缩;另外一些之前从拉丝厂买成品的厂家开始自己买原材料去加工,尽量从原料方面节省成本。

三、未来发展之路

工业线材行业陷入困境,产业链上各环节都举步维艰,转型已是势在必行,但转型之路在哪里呢?笔者以自己亲身调查的数据和走访情况的为依据,姑且为工业线材市场“开一副药”,简单可以概括为“重质量、求发展、寻突破”。

首先,钢厂应该提高质量标准,寻求产品多元化发展。随着新厂家新资源的不断进入,工业线材市场供大于求的局面也愈加明显,打价格战成为首选。建议钢厂在自己牌号、规格的选择上,多下功夫,力求在牌号、规格、质量方面需求突破口,尽量做自己的“独门生意”,而不是去抢大家都盯着的那块蛋糕。

其次,贸易商应该改变贸易模式,夹缝中求发展。作为市场上“承上启下”的协调者,多数贸易单位选择了“搬运工”的角色,而与其被下游压价格来赚取微薄利润,还不如走深加工发展之路,可以销售成品丝、或者采用先进的无酸洗拉丝等先进的工艺加工之后再去销售,利润翻番,且市场份额也较为稳定。

最后,下游件企业需要不断创新发展寻求突破。下游企业在追求低成本制造的同时,还应转变思想,将质量作为重中之重,以品质拓宽市场,除了继续开拓国际市场外,还应更加重视国内市场。在残酷的市场竞争中,紧固件企业必须努力提高产品开发能力、质量控制能力、专业沟通能力和高标准的生产能力才能在未来走的更远!

(Mysteel.com资讯部编辑,请勿转载)

责任编辑:温晓娟021-26093319