国内预应力钢绞线市场探析

预应力钢绞线广泛应用于建筑、交通、能源、石化、环保、水利等各个领域,和人们的日常生活密切相连。随着国内钢绞线产能的逐渐增大,我国已经成为钢绞线生产大国。

一、预应力钢绞线行业现状

1、应用领域广泛

表1:预应力钢绞线应用领域

数据来源:上海钢联钢材事业部

由上表可以看出,预应力钢绞线的应用范围相当广泛,从最基础的民用住宅到高端的核电站安全壳建设,都有涉及。近几年随着交通行业的发展,钢绞线越来越深入到高铁领域、桥梁建设等,和日常生活息息相关,紧密相连。

2、钢绞线产量稳步上升

近几年,钢绞线产品的需求随着我国国民经济的蓬勃发展而快速增长,尤其是高速公路与高速铁路的桥梁和涵洞建设、矿山机械等行业的发展,促使钢绞线产量稳步上升。

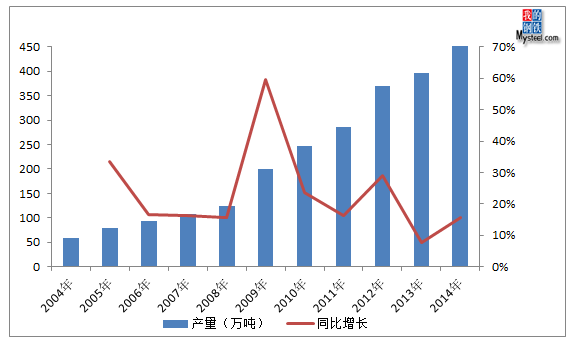

图1:2004-2014年我国钢绞线产量及增长情况

资料来源:上海钢联钢材事业部

从增长速度来看,2004-2007年钢绞线产量年增长平均为15%,2008年下半年由于金融危机和贸易摩擦使得出口受挫,2008年钢绞线产量增长幅度较其他年份有所下降,约为0.57%;随着国家刺激经济政策的出台,2009年钢绞线产量大幅增长59.63%达到了199.19万吨,2010年增加到了246.11万吨。

随着高铁项目的快速发展,2011-2014年,钢绞线产量一直保持着快速的增长。2014年全年产量高达460.22万吨,创历年新高。但是,在国家经济整体疲软下滑,2015年国家投资力度有所减弱,预计2015年全年钢绞线产量和增长均会出现回落。

3、产能及分布情况

据我网站不完全统计,目前全国预应力钢绞线生产企业约70家,生产线110条,总生产能力330万吨左右。

表2:全国钢绞线生产能力

单位:万吨

由表2看出,全国钢绞线行业产能分布极不均衡,主要集中在华东、华北地区,两地区合计占总生产能力的68.7%。从规模上看,华东地区年生产能力超过6万吨的有14家,华北地区生产能力在6万吨以上13家的。这27家绞线厂生产能力占全国的49.09%,其余厂家规模大都在2万吨左右,占总量的50.91%。能力增幅较大的厂家主要集中在华东一带,表明近几年来钢绞线行业在该区域的迅速发展势头。

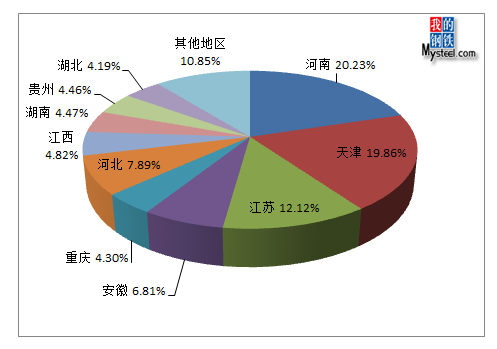

图2:2015年中国钢绞线行业产量集中度分析

数据来源:国家统计局,笔者整理

数据显示,产量居前三位的省份为河南省、天津市、江苏省,分别占钢绞线行业全国总产量比重为20.23%、19.86%、12.12%,三地合计占全国比重为52.21%。

二、预应力钢绞线的原材料情况

预应力钢绞线,其原材料为SWRH77B、82B,此类品种在预应力钢材总两种约占75%,为预应力钢绞线中最具有代表性的品种。2014年,国内在轧的SWRH77B、82B钢铁企业达32家,样本企业钢企产量485万吨。

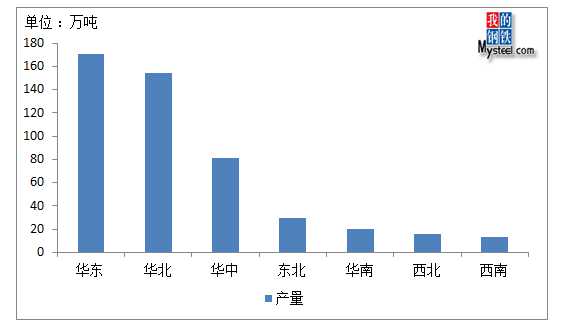

图3、SWRH77B、82B钢企产量生产区域对比图

资料来源:上海钢联钢材事业部

由上图可以看到,华东区域钢厂以高达170.4万吨的绝对的优势遥遥领先,主要以中天、永钢、沙钢三个钢厂为主,这个三个钢厂贡献产量占比70%左右。

此外,华北区域钢企产量也不敢示弱,贡献产量约154万吨,屈居第二,而华北的钢企产量集群明显,主要位于河北和天津俩地,以邢钢、河钢、澳森、天钢、荣钢为代表。而随着环保风在华北区域的盛行,导致部分钢企停业整顿,预计2015年华北区域产量有所下降。

据我网站不完全统计,到2015年,国内82B生产线数量约37条,预计产量达450万吨,相比国内大约350-370万吨的年市场需求,这是一种严重的产能过剩,在市场需求萎缩后,竞争将更加惨烈。当然,这对钢绞线行业来说是一个持续的利好,有助于进一步压缩生产成本。

三、预应力钢绞线未来发展前景

2010年到2020年,国家将重点建设客运专线、城际轨道交通、煤运通道,初步形成高铁、快速客运和煤炭运输网络。新疆有13条铁路项目、8条铁路煤运通道项目纳入铁道部《铁路十二五发展规划》,而这些将有利于刺激绞线的市场需求。

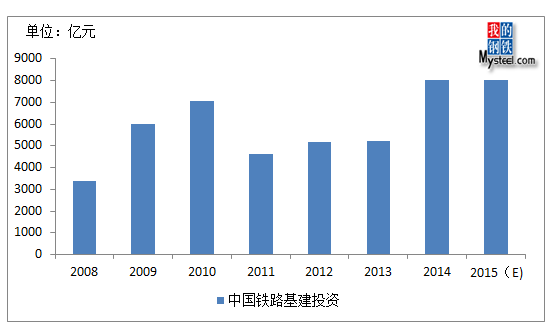

图4:中国铁路基建投资规模变化情况

数据来源:网络整理

图4显示出铁路建设投资规模在2008年开始出现明显增长,2014年达到了一个历史新高,预计2015年铁路基础建设投资和2014年持平。这张图很好地诠释了铁路需求上升的一个原因。

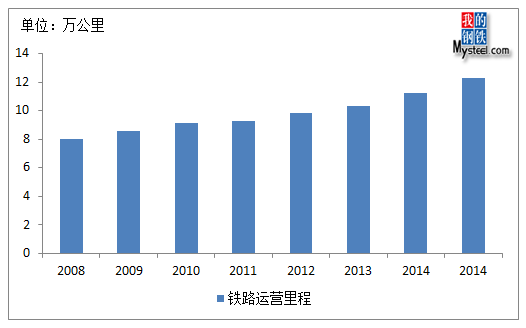

图5:2008年至2014年中国铁路营运里程情况

数据来源:网络整理

图5显示了运营里程的变化情况,2008-2014年铁路运营里程稳定增长,这也在很大程度上意味着2015年我们对铁路市场仍然可以保持较高的期待。

但是预计2015-2020年间铁路建设里程可能会有所减少,但同时也会增加一些高铁项目,还有一些城铁项目,基本可以维持目前的规模。

因此,钢绞线行业目前尚无大的危机出现,但也不能因此不求上进,笔者建议可以从以下几个方面着手,未雨绸缪:

首先,提高产品集中度,推进品牌建设。企业应以市场为导向,大力发展钢绞线产业集聚区建设,合理规划,集中酸洗、热处理,注意环境保护;加强企业技术中心建设,不断提高质量,提高产品档次。

其次,淘汰高能耗设备,提高钢绞线准入门槛。在强化预应力钢绞线产品许可证制度的基础上,加强行业管理,避免恶性竞争。

最后,推广环保节能技术,进行清洁化生产。在许可证实施过程中,相关企业配套环保节能技术和清洁化生产技术政策,淘汰污染严重的大池子酸洗和燃煤马弗炉等落后工装设备。

资讯编辑:钢材事业部 温晓娟 021-26093319