从蓝海到红海,国内大棒线市场的现状分析

前言:笔者入职Mysteel已经5年了,而这5年,正是整个钢铁产业经历由盛转衰巨大转变的关键5年。作为优特钢行业的资讯从业者,我能深刻感受到,这个行业在过去的三四年间,也在经历着翻天覆地的变化。一个很突出的现象,过去3年,国内大棒线轧机的投产增速,远高于整个行业的产能增速,这是特钢企业希望在剧烈竞争中获取更大市场份额的缩影。

在优特钢行业,人们习惯性把棒材分为小棒、中棒、大棒,各种直径的棒材对应的客户需求是不一样的。而2011年至今,国内的大棒线产能产线快速扩张,达到了翻倍的效果,同时市场的竞争也日益激烈。为更好的认识大棒线产能产线的现状,在今年,经过整个Mysteel特钢资讯团队的努力,我们对国内的大棒线轧机进行了一次摸底调查,这篇文章,就是对本次摸底调查的总结,希望大家能有所收获。本次调研范围为国内所有有能力生产Φ200mm以上棒材的钢铁企业。

一、大直径轧机集中投产,市场供应量翻倍加码

从宽口径来看,国内有能力生产优特钢棒材的钢厂共有75家,共计136条轧线,计划产能9610万吨,其中25条轧线属于普优共线,111条轧线专门生产优特钢棒材。而这136条轧机里,有28条轧机是能够生产Φ200mm以上棒材的,设计产能共计1723万吨,占比18%。

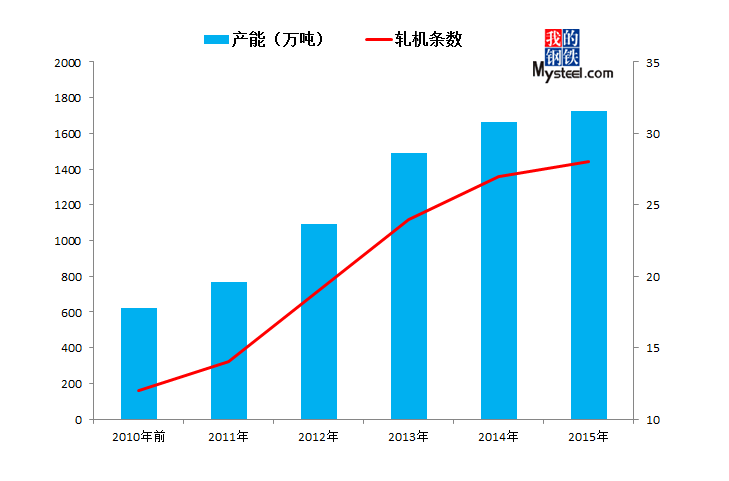

分投产年限来看,大棒材的主要产能释放释放集中在2011-2014年,短短4年时间,国内各钢厂共计投产了16条轧机,产线是2010年的2倍,产能共计1104万吨,是2010年大棒线产能的2.8倍。大棒线的产能产线增速冠绝其他所有钢种。在这种背景下,大棒线市场基本没有经历培育阶段,直接从有蓝海特征的需求市场转变为供应过剩的红海市场。

当然,因为近几年投产的大棒轧机中,多数轧机是全口径轧机,生产范围从Φ120-350不等,部分轧机甚至能够生产Φ50-70这类中棒材。我们在统计产能的时候,假设该轧机全年全部生产Φ200mm以上材料。但实际产量来看,大棒材的达产率并不高,28条轧机总共生产材料878.9万吨,其中Φ200mm材料237.75万吨,大棒材产量占比27%,产能占比13.8万吨,直径集中在Φ200-350mm。

数据来源:Mysteel钢材事业部

二、大棒线轧机产能产线区域分布

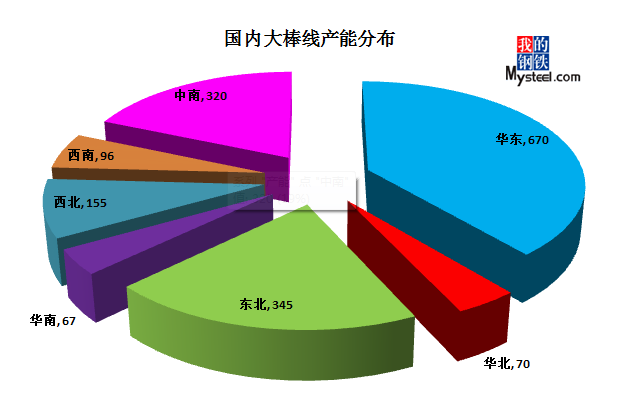

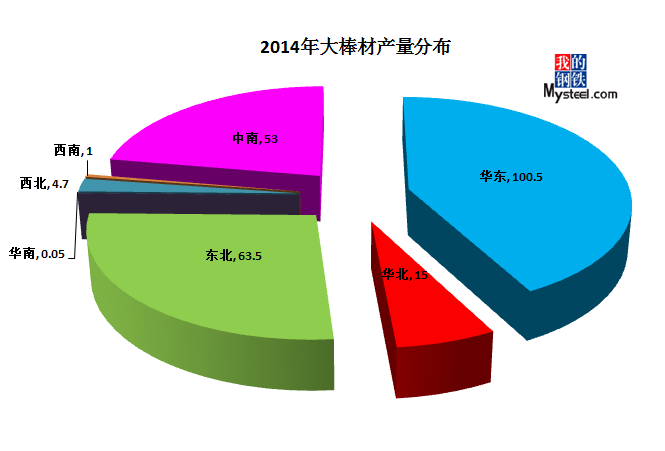

从调研的数据来看,华东、东北、中南是大棒线分布最多的区域,其中华东占比最大,共计有10条轧机670万吨能,东北有6条轧机345万吨产能,中南有3条轧机320万吨产能。

|

区域

|

产线

|

产能

|

14年大棒轧机总产量

|

14年大棒产量

|

|

华东

|

10

|

670

|

381

|

100.5

|

|

华北

|

1

|

70

|

25

|

15

|

|

东北

|

6

|

345

|

192

|

63.5

|

|

华南

|

1

|

67

|

21.9

|

0.05

|

|

西北

|

3

|

155

|

40

|

4.7

|

|

西南

|

2

|

96

|

10

|

1

|

|

中南

|

3

|

320

|

209

|

53

|

数据来源:Mysteel钢材事业部

这种产能分布,体现了较大的市场特征。华东一直是国内优特钢棒材的最大产地和消费地,江浙鲁三地的优特钢棒材产量占全国产量的70%,消费量占全国消费量的50%;而东北作为国内老工业基地,大量的重型机械设备和军工设施需要大棒材作为原材料;中南腹地既有襄樊、十堰汽车制造基地,同时也是三一重工、中联重工这类国际知名机械设备制造企业的所在地,对大棒材的消费能力可见一斑。

数据来源:Mysteel钢材事业部

三、大棒材的下游行业分布

事实上,作为生产机械配件的主要原料,大棒材的下游用钢企业显得多而杂,在国内,并没有明显的大棒用材产业集群。同时,部分用钢企业对材料要求比较高,使用锻材作为原料,这类企业与大棒材下游企业存在高度重合。下表是笔者整理的有关大棒材最终用户的企业分类,基本上涵盖了国内大棒线使用产业,但具体到什么公司,暂时还没有相关数据出来。

|

名称

|

应用方面

|

|

电力设备

|

汽轮大电机的转子、叶轮、火电锻件、水轮机大轴等

|

|

重型机械

|

轧机轧辊、轧机机架乙级轧辊用大型轴承座、采掘设备、卷扬设备、破碎设备、研磨设备、烧结设备等

|

|

农业机械

|

零部件

|

|

航空航天

|

飞机发动机的涡轮盘、后轴、叶片、机翼的翼梁、起落架的内外筒体等

|

|

工程机械

|

零部件

|

|

船舶重工

|

轴类锻件、舵类锻件

|

|

石油化工

|

法兰、各种管板,整锻筒体、筒节,顶盖,底盖,封头等

|

|

汽车制造

|

发动机曲轴、连杆、前桥所需的桥梁、转向节、后桥所需的半轴、变速箱里面的传动齿轮

|

|

兵器制造

|

炮管、炮口制退器和炮尾、火箭和潜艇发射装置和固定座

|

|

铁路设备

|

零部件

|

数据来源:Mysteel钢材事业部

从各大钢厂的大棒材流向来看,浙江温州、江苏无锡常州、重庆、东北的重工业产业群、华北石家庄天津、湖南长沙、山东聊城等地,对大棒线的消费需求比较高。近几年大棒材的产能快速释放,导致市场竞争异常激烈,同时与中小棒材比,大棒材又有需求小而分散、客户采购周期长的特点,多家钢厂采取到港定价或者后结算模式,在这种模式下,贸易商的采购风险大大减低,而钢厂之间的比拼,也多数在价格的范畴内。从大棒材的下游用户分分布来看,高端大棒材的需求还是比较旺盛和封闭的,东北特钢、兴澄特钢、大冶特钢、西宁特钢在高端市场的占有率领先国内其他钢厂。希望各钢厂在打价格战的同时,别忘了提高产品质量和品牌效应,争取在竞争红海里突围。

如果您想了解更多关于国内大棒线产能产线的详细信息,请于我们联系,联系方式见下方。

责任编辑:是苏兰021-26093310 吴淑华021-26093328

资讯监督:吴淑华021-26093328

(Mysteel编辑,请勿转载)